时隔5年,商业银行放开券商牌照的声音再起,目的是打造航母级投行,应对金融全面开放。

毕竟在国际金融市场,想跟高盛、大摩、瑞银这样的财团掰手腕,需要雄厚的资本实力。

在欧美,商行和投行时而分业经营、时而混业经营,各有利弊。

我国的商行也有投行部,主要业务是做一些债券的发行,因为没有承销保荐牌照,不能做IPO、并购、定增项目。

我国的商业银行体量巨大,具备这个资本实力,但目前商行的专业水平实在不敢恭维,如果有了投行牌照之后,专业性人才涌入,和强大的资本实力融合,有望发生化学反应。

狼来了,传统券商难免受到冲击,而东方财富属于差异化竞争,更能体现其稀缺性。

预计牌照不会一下放开,很多银行想拿但没那么容易,有些小券商估计有了卖身的念头,会出现一些并购。

在A股,券商是渣男般地存在。

券商受政策、流动性、市场偏好、股市成交量的影响,呈现周期性波动,不像银行这般宠辱不惊,也不像保险那样猥琐发育,也不像信托随着房地产降温而日渐式微。券商总是特殊地存在,涨得轰轰烈烈,跌得满地找牙,伴随着上证牛短熊长。

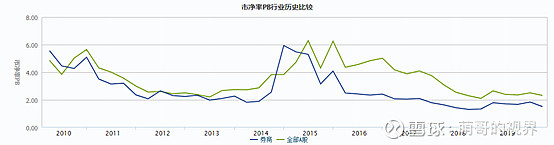

因为周期属性很强,市盈率往往是反向指标,PB最能反映真实估值情况。

1/5不明觉厉的金融民工

国内券商和欧美投行有所区别,虽然业务大同小异:经纪、投行、资管、自营、投资咨询,但是地位有所区别,国际投行有改变全球格局的影响力,而国内券商是金融民工的摇篮。

之前上学那会儿,如果有人进了高盛、摩根士丹利这样的地方,就会成为全院的宠儿,我们那会儿都有一个投行梦,多数同学有国内券商投行部的实习,大家喜欢用绰号:大平台、622、75司、新街口美林、金融街花旗。

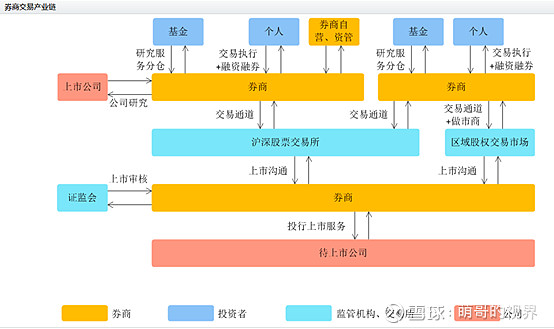

很多人把券商等同于投行,广义上可以这么说,侠义上的投行指券商的投行部,也就是IPO、并购、定增和债券、ABS的承揽、承做和承销,有的券商把债券业务单独剥离出来,GF证券叫做债券业务部,DX证券叫企业融资部,新三板业务一般也独立出来,称为场外市场部。

IPO业务基本上看天吃饭,以前在A股上市就是跑马拉松,三年不开张,开张吃三年,之前做过一个IPO也GG了,但如果做成了,收的承销费、保荐费、持续督导费加起来数千万起步,奖金很诱人。

债券业务承做风险低,周期短,所以来钱最快,行情好的时候,入职两年百万奖金的并不少见,但对于资源的要求更高,承揽难度大。

投行人都不太愿意做新三板业务,因为钱少活多,我做过的几个新三板业务挂牌费在150万到200万之间,财务一团糟,合规性也不好,关联交易、资金拆借、对外担保一箩筐。新三板里面很多都是僵尸企业,仅仅是挂个牌,融不到钱,花200万让老板的名片上多印个证券代码,可以对外宣称“上市公司”。

投行并没有那么高大上,大部分都是模板化的工作,没什么创造性的内容,做客户访谈、整理尽调底稿、写招股书,大部分时间都在做文字工作,偶尔和高管吹吹牛。

住宿的话差别很大,IPO项目一般是五星级,新三板项目住快捷酒店,之前在西安做一个新三板项目,董秘请我吃了一个月的拉面,毕竟特殊时期,需要节约成本,可以理解的。

国内券商是包工头制度,有资源的承揽项目吃肉,相当于包工头,没资源的搬砖,可以喝点汤,就是金融民工。

金融民工在几个项目之间疲于奔命,实打实的空中飞人,在飞机上学CPA,高铁上看保代,所以一般长得都比较着急。

券商职位都比较装13,很多基层员工都叫高级经理,上面是副总裁、高级副总裁、董事总经理,听起来像高管,充其量是个中层,因为接触的都是企业高管,所以称呼上要对等。

2/5浪子集散地

投行男普遍多金、会忽悠、学历高,确实容易招蜂引蝶。又长期出差在外,空虚寂寞冷,似乎具备一切沾花惹草的必要条件。

说说我亲历的几个。

A就职于沪上某券商,工作关系认识的,为人比较讲义气,但就是P友多,遍布五湖四海,号称“日不落”,到很多地方出差都能找到“家的感觉”,A和冠希哥还有相同的爱好,更神奇的是,P友们还会给他介绍新的P友。

B也是工作关系认识的,以前在券商,现在做VC,多人运动大师,时间管理专家,会提前安排好日程表,工作生活两不误,真怀疑他是超级赛亚人。

C是某小券商的VP,已经年满50,跟刚硕士毕业的女下属闪婚,开始同事都不知道这事儿,直到他们一起出国旅游,才知道他们早就领了证,出于风控的原因,必须有一人要离职,现在女生在家做全职太太。

但浪子毕竟是少数,大多数还是坐怀不乱的宝藏男人。

3/5风水轮流转

大部分券商是国资控股,他们的基本面,不仅要看证券业协会公布的各项排名,更重要的是其背后的“资源”,往往因为某些不可描述的原因,兴衰之势异也。

券商在我国只有33年的历史,但龙头换了很多个,历经风雨形成现在的格局,在金融民工的眼里,目前中信证券是绝对的老大,中金公司的B格最高,东方财富的潜力最大。

但券商是一个风险极高的行业,大厦将倾只在一念之间,潜在黑天鹅可能包括:保荐的项目财务造假,违规投机金融产品,系统性金融危机。

90年代,万国证券曾经是国内最大的券商,327国债期货事件之后一蹶不振,和申银合并,成为后来的申银万国,这次事件改写了很多人的命运,包括当时空方的操盘手宁财神,受挫之后改行当编剧了,没有这次事件就没有《武林外传》、《龙门镖局》。

本世纪初,南方证券多项指标排名第一,绝对的券商龙头,2004年的时候,违规挪用客户准备金高达80亿,投机金融产品失败导致巨亏,公司被重组,成为现在的中投证券,一家不温不火的中型券商。

华夏证券也曾名噪一时,因为违规坐庄、挪用客户保证金、盲目扩张造成巨额亏损,被中信证券重组,改名中信建投。

平安证券也曾是头部券商,万福生科财务造假东窗事发,作为保荐机构的平安证券遭到重罚,树倒猢狲散,从此沦为二流券商。

4/5三类玩家

券商靠牌照吃饭,目前总共有100多家券商,因为我国证券化比率远低于欧美,目前还是以间接融资为主,直接融资比重低,所以整个券商行业还是有不错的成长性,但周期属性也很明显。

国内券商可以分三类:互联网券商、大型券商、中小券商。

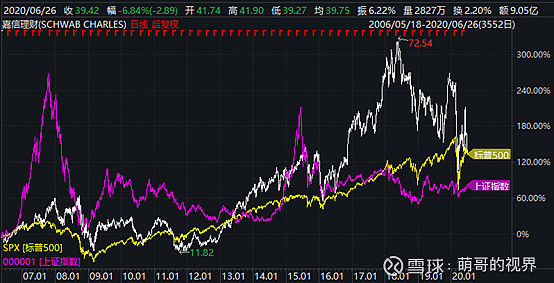

最具成长性的当属东方财富这样的互联网券商,他的券商牌照让同花顺、大智慧、Wind这些友商羡慕不已。对标美股的嘉信理财,互联网券商的成长性高于传统券商。因为拥有庞大的C端用户,在获客成本上要比传统券商低很多,线上占比高,又可以节约线下门店的运营成本。传统券商通过各种手段拉皮条,压榨营业部基层员工,逼着他们忽悠亲朋好友开户,结果却被东财这个后浪降维打击。所以好的营销并不是死皮赖脸式地推,而需要模式创新。基金销售和基金管理业务有很大的潜力,未来股票的交易佣金会持续下行,基金业务会成为新的增长点。作为民营券商,资源和头部券商没法比,投行业务很难做起来,动不了大券商的奶酪,未来专注于财富管理和产品零售。

传统大型券商有很强的股东背景,经过时间的沉淀,打出一块金字招牌,买券商股就是买个招牌,券商人员流动性很大,经常是整个团队一起跳槽,资源是跟人走,很多项目资源都在保代和管理层手上。过去保荐代表人有过辉煌的历史,有保代津贴,还有转会费,因为那会保代考试难度大,有稀缺性,现在考试难度减小了,准保一大堆,也就没那么值钱了。目前很多券商还是经纪业务占比最高,但佣金不断下降是趋势,大券商未来更多会依靠投行、资管、自营业务,随着注册制落地,投行收入有不错的确定性,今年出的一系列政策都是利好头部券商。

中小券商因为资源有限,可能一年也做不了一单IPO,就靠经纪业务支撑,在佣金下调的大趋势下,中小券商有三条路可以选择:被大券商收购、走差异化路线、逐渐没落。由于受市场行情影响大,中小券商的周期属性更强,股价弹性更大。

5/5投资逻辑

图片来源:Wind

传统券商之间同质化严重,竞争激烈,近几年从业人员过剩,VIP员工数量不断攀升,但这些关系户自身能力也不差。

作为资源密集型行业,马太效应明显,头部券商强者恒强,大券商的成长性更好。

作为高风险行业,风控非常重要,但每年保荐几十家公司,会不会出现一家财务造假的很难说,常在河边走,哪有不失蹄,风控严格的大券商出黑天鹅也很正常,所以买券商不建议重仓一只股票。

券商股的投资其实很简单,根据PB高抛低吸就好,因为是周期股,绝不能参照市盈率去择时。

拉长来看,券商的市净率会不断下滑,因为轻资产的经纪业务占比越来越小,重资产业务比重在上升,合理PB一般在1.5到2之间。

在A股成交量放大之时,券商股一般会表现更好,而券商涨起来,又会拉动指数上扬,形成一个循环。

在资金面宽松,政策松绑之时,券商股也会表现更好,相反的,2018年去杠杆的时候,券商板块一直苦苦挣扎。

监管层BOSS一般每四年一届,监管风格变化很大,这对券商也有较大影响。

今年,资金面和政策面对券商都很友好,预计表现会好于银行和保险。

A股券商板块历史市净率走势:

头部券商历史市净率走势: