1. 市场回顾:市场绝地反击 大盘价值占优

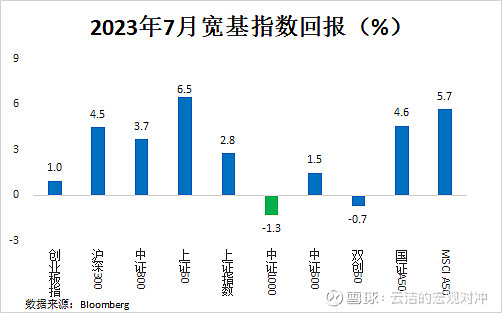

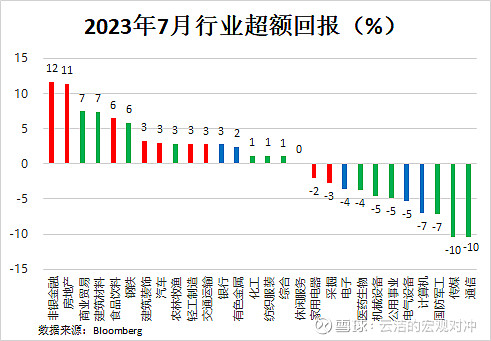

市场绝地反击 大盘价值占优:受7月24日政治局会议刺激,7月市场绝地反击,总量上符合《中报期,看业绩——2023年7月市场展望》中7月份市场有技术性反弹需要的判断。但市场结构更偏大盘价值,而非我们7月份相对看好的均衡偏成长配置。非银、房地产、商贸、建材等博反弹和房地产产业链相关的行业取得了超额,而前期强势的AIGC主题投资降温,医药继续回撤。行业看,7月卖方一致预期错误较大,没有抓到房地产产业链的反弹行情。

图 1:7月市场反弹,大盘价值继续占优

图 2:上月卖方一致预期正确率有所下降

注:行业超额收益等于行业回报-上证指数收益率;行业分类标准:申万一级。红色表示上月看对的,绿色表示看错的

2. 市场展望:反弹期 顺周期

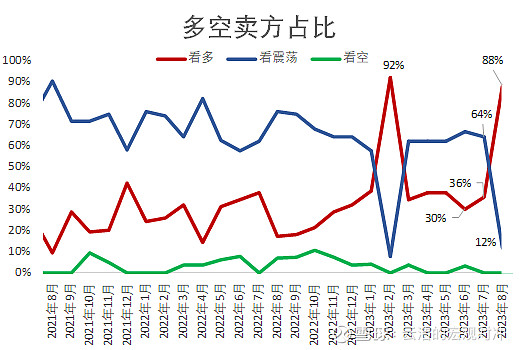

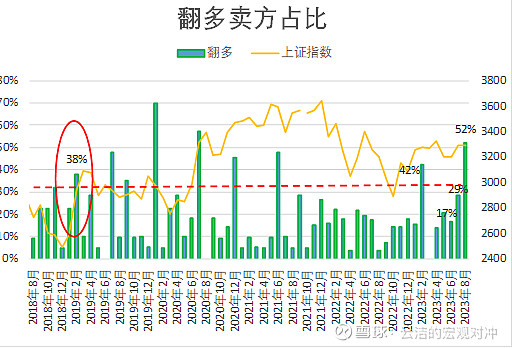

2023年8月卖方情绪显著好转,看多的比例从36%反弹至88%,仅次于今年2月份水平。卖方从看空或看震荡转向看多比例上升到52%,超过30%的阈值。

图 3:卖方看多水平较上月反弹至88%

数据来源:25家卖方策略报告 截至2023年8月2日

图 4:8月翻多比例跳升至52%

数据来源:25家卖方策略报告 截至2023年8月2日

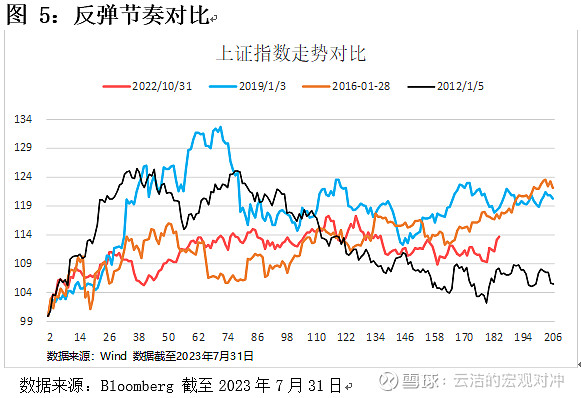

(1)反弹期 别冒进:7月24日政治局会议发生了方向性的转变,从强调“定力”转为强调“发力”,特别是对房地产和地方债政策方向的变化更是直击市场核心矛盾。预计8月份可能会有更多地方政府和部委层面政策出台,8月市场仍处政策友好期。叠加经过5-6月的调整,8月市场仍处技术性反弹期(图5),在9月进入“效果验证期”前,市场环境都会比较好。

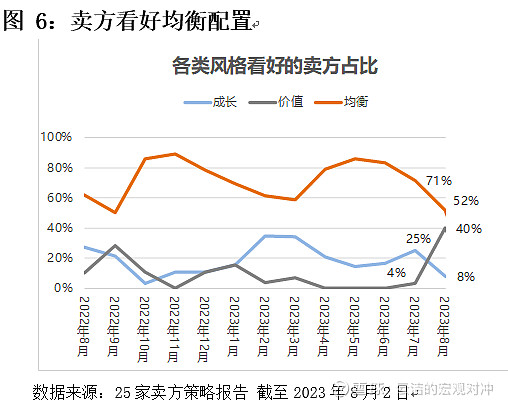

(2)建议“顺周期”方向配置:本月卖方整体还是看好均衡,边际上对价值偏好上升,中期仍然一致看好TMT和“中特估”方向,短期关注受益于政策刺激和困境反转逻辑的顺周期方向。

二、8月热点行业及对应指数:沪深300 家电 建材

卖方对市场风格总体看均衡偏价值。目前卖方看好均衡配置的占比显著降至52%,看好价值风格的反弹到40%,成长风格降至8%。我们认为8月市场将均衡偏价值风格,推荐$300ETF天弘(SH515330)$

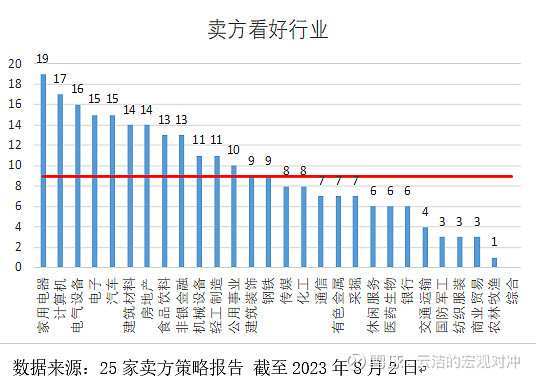

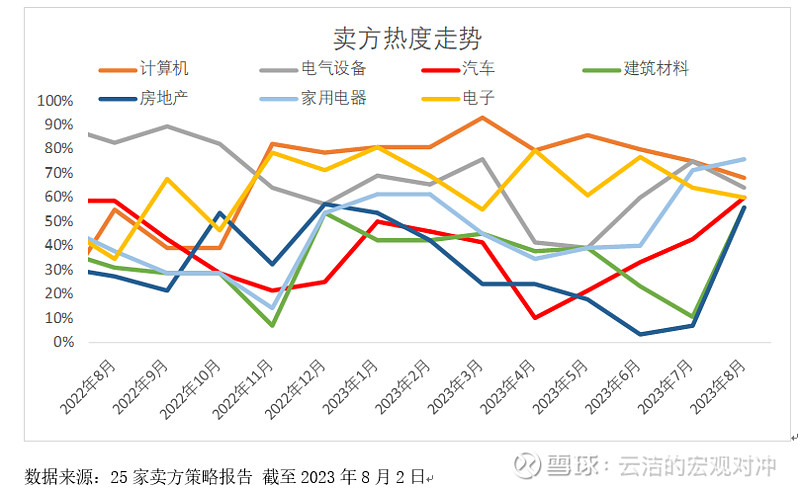

在连续霸榜9个月后,计算机终于跌下卖方主推行业“首座”位置,但大部分卖方仍然中期看好TMT方向,只是短期让位于受益于政策的“顺周期”行业:家电、电气设备、电子、汽车、建材和房地产等。整体看,卖方看好行业分歧仍然较大,未形成显著共识。考虑卖方热度的边际变化,本月推荐的非宽基指数是$天弘国证龙头家电指数C(F013054)$ $天弘国证建材指数C(F012419)$

天弘国证龙头家电指数C推荐理由:

1.当前PE_TTM为15.6x,5年历史分位数为39%。

2.“保交楼”确保今年家电销售回暖,叠加上游原材料成本下降,家电企业或受益。

3. 房地产需求端刺激政策出台,家电或是比房地产更稳妥的方向。

未来可关注:1.各地限售限贷政策调整;2. 7月中国宏观经济数据

天弘国证建材指数C推荐理由:

1.当前PE_TTM为19.5x,5年历史分位数为100%。

2.水泥价格有望见底。由于地产风险暴露,消费建材公司2022年集中计提坏账准备,从盈利看上,行业经历了至暗时刻。行业集中度持续提升、竞争格局好的优质细分龙头中长期成长空间仍然很大

未来可关注:1.各地限售限贷政策调整;2. 7月中国宏观经济数据

Over

以上观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。购买基金前请仔细阅读基金合同等法律文件,选择适合自己风险承受能力的产品。指数基金存在跟踪误差。