A股自去年11月以来的反弹从时间和空间看需要进入牛市休整期。1季度极度分化的结构性行情在休整期或出现收敛,市场风格重回大盘价值,关注前期被错杀且在二季度有逻辑的行业,比如医药、消费,黄金。另外,主题投资的主线或从数字经济切换为“中特估”。

一、卖方一致预期:

1. 1季度卖方一致预期胜率较高

在去年底的文章《否极泰来-2023年A股市场展望》中我们统计的券商策略分析师(以下简称“卖方”)年报观点基本符合今年1季度市场真实的演绎:

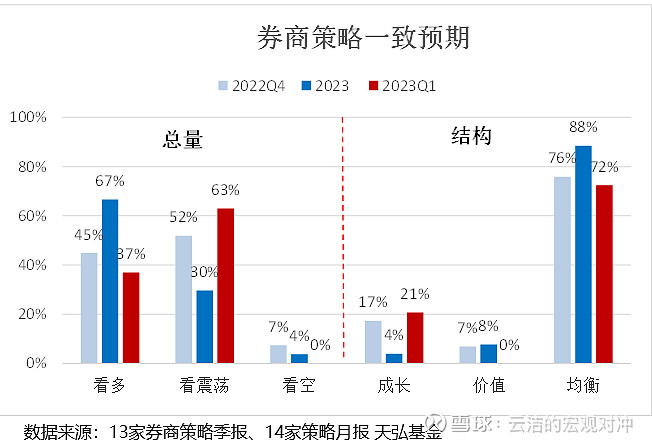

总量看,12月底卖方一致看多今年全年行情(看多占比67%,创5年新高),绝大部分卖方看好均衡配置(占比88%)。实际上今年1季度市场均衡成长显著跑赢大盘风格,符合去年底卖方的一致预期。

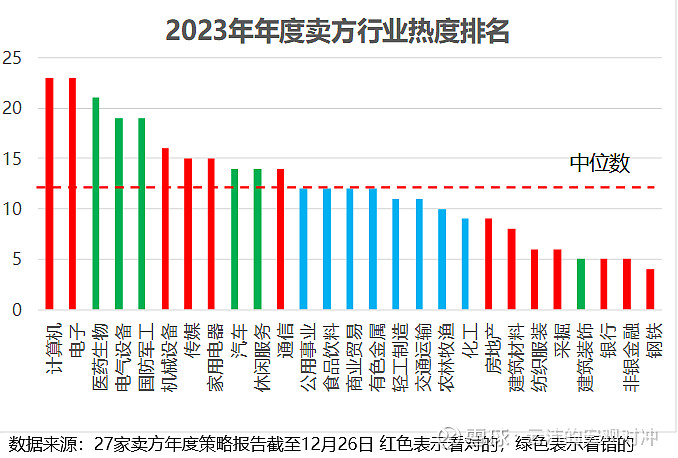

结构看,12月底卖方最看好行业为TMT+医药、新能源和军工,相对不看好房地产产业链。实际上1季度只有主题投资表现最好,分别是信创+人工智能加持的TMT行业,以及“中特估”受益的建筑装饰,机械设备和家电也取得了一定超额;地产、新能源以及资源品行业等其他行业显著跑输。可见这次卖方行业层面胜率也较高。

2. 当下卖方怎么看?

根据最新统计的27家卖方季度和月度市场展望,目前有37%的机构看多,为过去半年来最低水平,63%的机构看震荡;绝大多数卖方依旧看好均衡配置(72%),但看好成长的占比边际上升。

2季度卖方热点词包括:弱复苏 业绩 “中特估”。

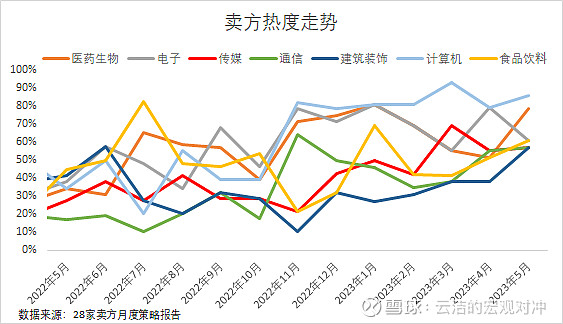

目前卖方一致看好的行业:医药生物、计算机、食品饮料、电子、传媒、通信和休闲服务。

月度策略看,计算机热度依旧第一,但医药的热度边际大幅提升至第二位。

二、市场展望:“复苏牛”休整期 从分化到收敛

通过复盘2017年以来的各阶段行情,可以总结出市场的驱动因素有三大因素:经济、内外部流动性以及政策,下文会从这三个方向逐一展开。

经济弱复苏 消费是亮点

4月中旬公布的1季度经济数据总量上超预期,但存在结构不均衡、内生动力不强的问题。数据公布后,卖方将今年GDP增长预测从5.5%上调到5.6%,下调CPI预测到1.6%。卖方预期今年经济增长最大的亮点在消费。受益于中低收入人群的收入回暖、消费场景恢复以及社会团体消费的确定性修复,今年社会消费品零售总额或反弹至8%,消费将成为支撑经济复苏的核心力量。而制造业投资和基建则是经济的稳定项,出口和房地产投资是经济的拖累项。

流动性:内外部流动性都较为有利

年内看,当下以M2度量的流动性较为宽裕,问题在M2的提升并没有带来M1增速的提升,即流动性的活化不足。为了刺激需求,年内存进一步降低LPR利率可能。

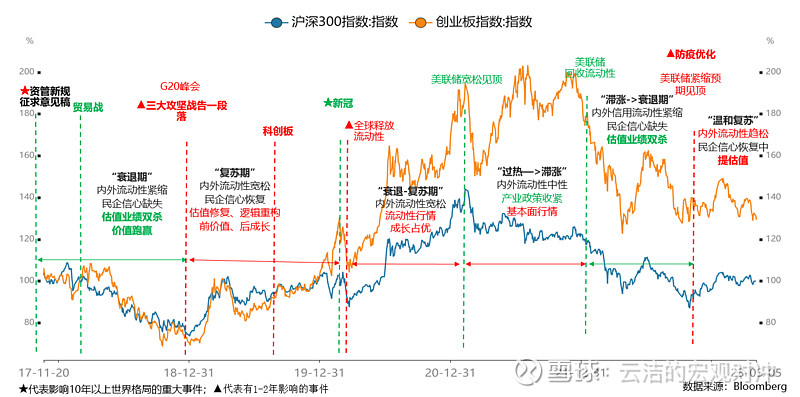

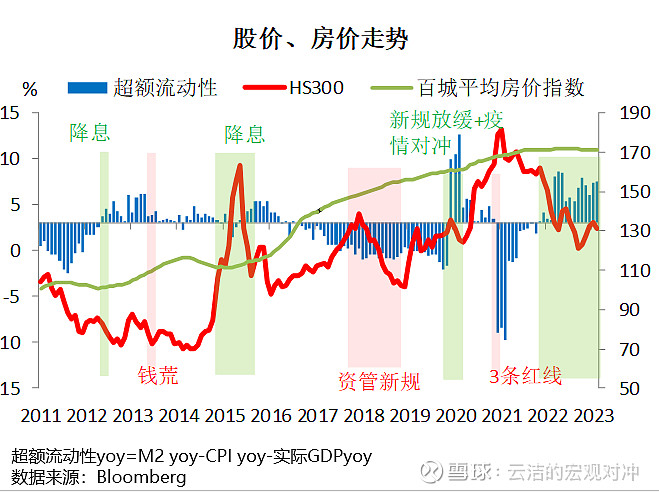

中长期看,持续的超额流动性或将带来资产价格的上涨。如下图所示,蓝柱的代表超额流动性,通常它持续增长将带来资产价格的上升,收缩会带来资产价格的下跌。最近的两次例子一次是20年3月因为疫情,监管部门出台了一揽子刺激政策,超额流动性跳升,随后出现了股市和房价的上涨。

2020年底,为抑制房地产泡沫,贯彻“房住不炒”的中央精神,政府出台了规范房地产融资的“三道红线”政策,房地产的间接和直接融资显著放缓,并拖累超额流动性显著下降。随后,股市和房价指数先后出现了回落。2022年初,稳增长力度加码,剩余流动性累积。根据历史规律,这些流动性势必会流向资产端。在“房住不炒”和人口的大趋势下,未来居民财富大概率向股市转移,我们相信这些剩余流动性将会在未来1-2年引发新一轮牛市!

政策:上半年聚焦“调结构” 下半年期待更多“稳增长”

如我们在《高质量发展-政府工作报告点评》一文中分析的,今年3月两会政府工作报告展现出的稳增长力度接近19年和21年。4月底的政治局会议进一步强化了中央不会“强刺激”,更注重“调结构”,契合未来十年中国经济将走“高质量发展路线”的规划。这部分的政策预期市场已经充分预期,现在市场的分歧点就在于“稳增长”政策是否会重新发力。

今年以来经济数据整体超预期,但是存在复苏不均衡、内生动力不强的问题。对未来经济形势有“一个关注、两个期待”:

一个关注:出口

过去3年,出口对经济有持续的正贡献,今年经济能否持续复苏一大关键点就在于出口走势。

从历史数据看,中国出口增速与全球名义GDP增速显著正相关,世界银行预测今年全球GDP增长放缓,叠加油价下跌,今年出口承压。

出口走势取决于外需,内部政策作用有限,所以我们的两大期待主要在房地产政策和对民营经济的政策支持上。

期待一:年中房地产需求端刺激政策。

今年两会政府工作报告对房地产的定调是“防范化解优质头部房企风险,改善资产负债状况,防止无序扩张,促进房地产业平稳发展”,“因城施策促进房地产市场健康发展”。因此到目前为止政府出台的房地产支持政策多为针对房地产商融资、“保交楼”等供给端支持,对需求端的支持性政策是在“因城施策”维度下的。

整体看,上半年房地产处于政策的观察期。

在一系列刺激政策作用下,年初房地产成交量显著回暖。但随着压抑的需求释放后,后续房地产成交量能否持续存疑(目前居民资产负债率较高,购房动力不足),若2季度成交量出现回落,可以期待7-8月份各地对房地产需求侧的刺激,比如更多城市推行“认房不认贷” 甚至存量按揭贷款打折(只有08年用过)。

期待二:期待标志性事件,提振民营经济的信心。

二十大报告中提出“优化民营企业发展环境,依法保护民营企业产权和企业家权益,促进民营经济发展壮大”。民营经济中最具活力的平台经济在过去2年中遭遇专项整改和经济放缓的多重冲击,是现在急需提振信心的行业。

2018年11月,在市场对民营经济前景缺乏信心的关键时刻,中央召开了“民营经济座谈会”,成功提振了市场信心,也催生了创业板的大牛市。现在又到了关键时刻,期待有政府出台针对知名平台公司完成整改,允许重新上市等标志性事件,来提振市场信心。

三、风格与行业展望:回归大盘价值

1. 2季度市场或进入休整期 市场风格将从分化走向收敛

今年宏观环境接近2019年,2012和2016年,都呈现出中国经济复苏、美国经济放缓叠加内、外部宽松以及比较友好的行业政策,因此市场将处于“复苏牛”的阶段。并没有2007经济非常强劲或者2015和2020年流动性非常宽松这样的大牛市基础。另外,虽然今年以来经济确实持续复苏,但是也不能脱离点位谈趋势:预期和现实不断加强的状态大多在大牛市出现,“复苏牛”就是涨着涨着,对经济数据“好”的程度也提高了。如我们在3月市场展望中《且战且退 3月中或现“牛回头”》的分析。

当下市场的核心矛盾在经济复苏的强度:到底是12-13年的弱复苏还是16-17年、19年的强复苏。从下图可见,即使是按照“强复苏”的19年和16年的市场走势,A股的反弹也有进入牛市休整期的必要。

从市场风格看,1季度市场风格在主题投资,市场表现和公司的业绩和景气度关系不大。这在牛市和经济复苏初期是正常的情况。根据经验,随着季报公布和经济复苏加快,市场风格将重回业绩主导,以上证50为代表的大盘价值或占优。

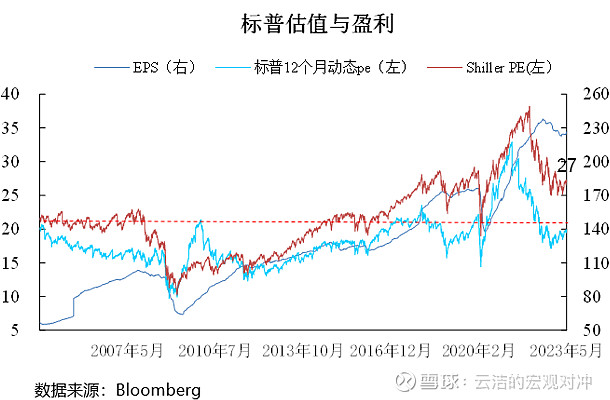

此外,2季度美股也有从交易“紧缩见顶”到交易“衰退”。从PE估值看,标普500风险似乎并不大,但若考虑到更客观的估值指标——Shiller PE并不便宜,美国的长短期限利差倒挂程度创极值,以及银行业存款流失和各项微观经济指标开始恶化等因素,2季度美股有回调风险。

2. 看好有逻辑且被“错杀”的行业

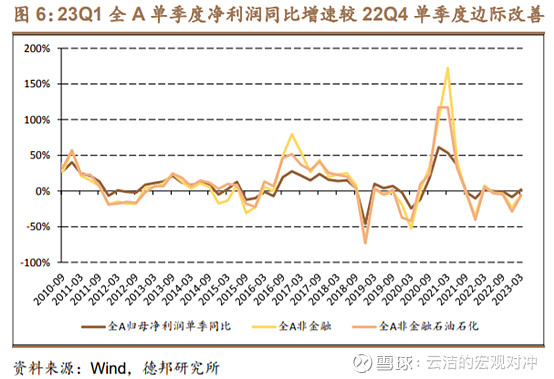

从已公布的年报和一季报来看,一季度全A(非金融)归母净利润同比-5.2%,较去年4季度-13%显著改善,2季度或将触底反弹,多家机构预期全年增长10%左右。从结构看,上游原材料利润端同比明显下滑,下游可选消费、金融房建、支持服务等行业的归母净利润同比增速领先。

在年度市场展望《否极泰来-2023年A股市场展望》中,我们认为医药和消费有可能成为全年反复演绎的主线之一。1季度由于风格不在价值股,医药和消费的表现差强人意。根据华安证券研究,一季报是业绩超预期策略胜率最好时间窗口,因此二季度卖方看好被错杀,且有逻辑的医药和消费行业:

1. 根据国际经验,奥秘克戎通常有两拨感染高峰,近期张文宏医生也公开提示6月份可能出现二次感染,关注疫情反弹逻辑下可能催化的医药行情。其次,美联储暂停加息也有利于成长型医药股的表现。$生物医药ETF(SZ159859)$

2. 消费或迎来“戴维斯双击”:疫情放开后居民的消费能力和消费意愿提升。中低收入人群的收入和消费将确定性修复,成为支撑经济复苏的核心力量。目前发改委联合各部委员正在研究出台稳定汽车等大宗消费的政策(汽车、家电)的政策。消费行业属于有业绩改善又有逻辑支持的行业,与2季度市场风格较为契合。$饮食ETF(SZ159736)$

3. 2季度主题投资或切换为“中特估”

中长期看,TMT赛道或为今明两年的主线,2季度若出现回调将制造较为有利的上车机会——$计算机ETF(SZ159998)$ 。根据东吴证券策略的观点,季报密集披露期通常是“题材股”行情的敌人,所以2季度TMT赛道可能出现回调,但这并不会改变未来1-2年TMT持续演绎的前景。 “13年的移动互联网及10年和17年新能源都有过“炒题材”阶段,且硬件突破到释放业绩的时间(6-10年)远慢于软件(3-4年)。

如下图所示,2013年移动互联网指数的EPS下滑,但市场仅在预期下就推动指数大涨92%,14-16年业绩兑现时,移动互联网指数再翻倍。同样的,14-15年新能源指数也有过纯凭行业政策和市场预期的上涨阶段。直到2020-2022年,新能源指数才进入景气度行情。

从历史数据看,TMT行业的科技突破从“概念”到有实打实的业绩的时间会比制造业快。或许,未来1-2年的 “剩余流动性”牛市正是由TMT行业驱动的。

Over

以上观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。购买基金前请仔细阅读基金合同等法律文件,选择适合自己风险承受能力的产品。指数基金存在跟踪误差。