@坚定必移 :你把牛和马比看谁爬树更快?苏宁和格力是没有可比性的,苏宁不是制造业,有格力那么多专利吗?用苏宁面临的竞争压力套到格力身上,想想都醉了

大意是格力是制造企业,苏宁是渠道企业,二者的企业属性不一样,面临的竞争压力不能简单类比。还有就是格力拥有专利和技术优势(格力掌握核心科技),电商都是没技术的干活,能颠覆渠道企业苏宁却未必能颠覆制造业霸主格力。持有这一类观点的主要是以jin888555 为代表的格力粉:

@jin888555格力在家用空调业的竞争地位是不可动摇的,空调不是手机,不是电视,如果想颠覆格力,你首先要战胜海尔空调,然后再来跟美的比划比划,而对于新进入者来说,美的空调几乎就是不可战胜的了,你以为志高和奥克斯是吃素的吗?他们不是不想,是无论如何努力也没办法冲进前三名,挡在他们前面的是三座大山,海尔、美的、最后才是格力,所以说,现有的家用空调格局已经大局已定,你没有办法的,比较类似的行业是豆浆机,你无法颠覆九阳在豆浆机行业的地位,甚至连第二名你都玩儿不过,第二名好像也是美的

关于企业属性的问题,原文也说了我拿它们比较主要是因为它们都是类金融企业,而且使用金融杠杆的能力都很强,比较的是渠道变革和金融杠杆变化对双方企业发展的影响,而不是拿苏宁的“渠道”去和格力的“制造”去比较。

@最后遇到你:两个企业肯定有差别,相似的是它们的类金融属性,和停不下来的发展脚步。

我认同一类观点:电商服务创新和渠道变革对所有的传统商业(无论是渠道商还是品牌制造商)都是有冲击的,只不过冲击的方式和影响不同而已。

@疯狂_de_石头 :这个问题其实是消费渠道变格的问题,也就是你看现在的格力,他引以为傲的庞大线下销售网络是否是现在最有价值最有效率的模式。如果不是,那么其估值这么低也是对的,因为市场也在给他的转型留下缓冲垫。

@最后遇到你:其实我在想,就像小米颠覆传统品牌手机生产商,乐视颠覆传统品牌电视商一样,互联网时代会不会也出个颠覆格力空调霸主地位的电商。小米是技术最先进的手机么?不是,乐视是质量最好的电视么?也不是。它们的崛起靠的都是在电商渠道的创新。董明珠自己也说格力当年战胜春兰靠的不是技术而是渠道和服务的创新,技术对格力来说是护城河,但是如果格力不重视渠道的变革的话,这条护城河也不见得有多宽广呢

@杜波:空调也保不准有人设计出一个便宜又好的东西靠网上来卖,像乐视一样。不过,暂时这些人都不会有兴趣,这东西需要有人安装的,不像手机和电视。另外这东西坏了的话比较麻烦,没有人愿意冒这种风险。试想消费者会去买一个便宜的或者有什么特别功能的空调吗?空调的功能除了制冷制热,最多还加一个遥控,这个在空调企业也是比较容易实现的。

@毛猫儿:格力与苏宁还是有区别的,渠道商在互联网时代被革命,制造业被互联网革命的可能性很小,只是作为工具进行升级。除非你把格力的线下经销商的价值作为格力的最重要的核心竞争力。

此外,更应该关注的是格力目前采用的金融杠杆经营模式是否和11年的苏宁一样在渠道话语权旁落,盈利能力下降时受到冲击:

@最后遇到你:补充一下,我一向认为净利率提升应该和营收、净利润的增长相契合,如果净利率持续提升,库存增加,营收、利润增长趋缓或下滑,经营现金流增长遇到瓶颈,那么格力和2011年的苏宁一样,可能在演绎最后的辉煌(正如我在2014年格力年报分析的那样,格力不怕负债增加,就怕营收和利润下滑,盈利能力下降

@黄德志 :家用空调做为一个差别不大的产品,某某38%的毛利,比较高的售价,其实也是个痛点,多少人盯着呢,价格战一定会打。……营收和经营净现金流的增长表明强劲的竞争力,周转的加快表明管理效率的提升。单靠毛利推升利润实际上给对手留下了太大的攻击空间,危险而不自知。当年苏宁毛利一直提升到20%左右,周转一路下滑。即使没有京东,也会有京西来攻击他的赢利模式,后果可想而知。

刚看到一个观点值得探讨:

@张建军 苏宁当年的溃败,是由于其现金流崩溃了。报表上看,苏宁的负债率并不高,特别是有息负债率,但实际上,苏宁疯狂扩张的同时,其经营场所都是签署长期租赁合同的,这构成了巨大的长期的隐性负债,并未反映在报表上。当行业受到电商冲击,收入跟不上的时候,其隐性的租赁负债却是刚性的,这是造成苏宁现金流崩溃的原因。而对比一下,格力虽然同样面对收入下降的周期影响,但它有刚性的长期的负债吗?有类似苏宁的巨大的隐性负债吗?门店是格力的吗?格力要为渠道被刚性的包袱吗?如果不是,那么就不能这么对比了。。。

张建军认为苏宁负债中有一些刚性增长的“租赁负债”,而格力的负债以无息负债为主,不用承担苏宁那样的刚性增长的“包袱”(这点认同)。不过我不认同他说的“这(些刚性增长的有息负债)是造成苏宁现金流崩溃的原因”,恰恰相反,如果苏宁能继续保持10年之前那种强劲的获取现金流能力,承担那点负债成本对苏宁来说根本不是很大问题。

苏宁为什么会溃败?我想是电商动了苏宁的“奶酪”,而苏宁的“奶酪”我看就是它大量的无息流动负债吧,这是不是也是格力的“奶酪”呢?

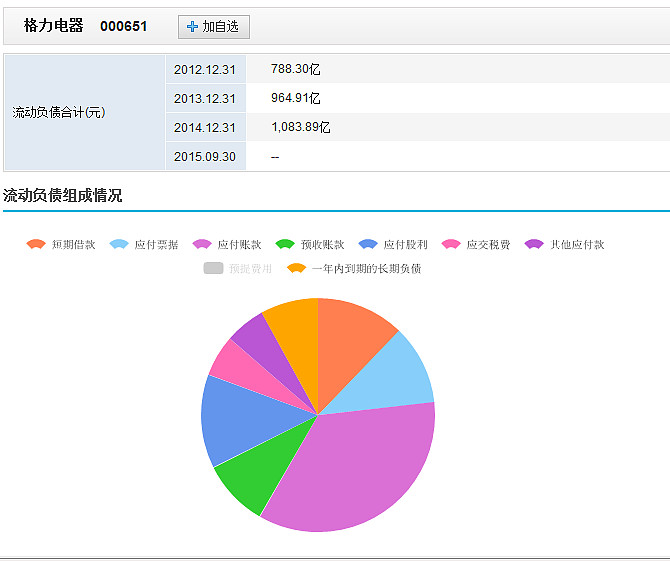

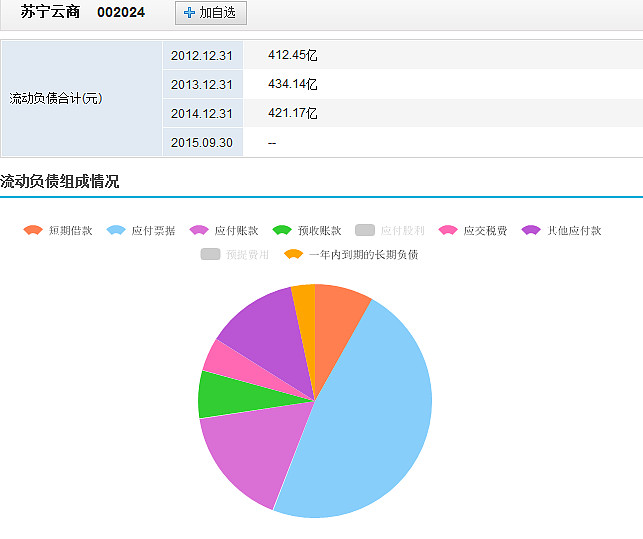

我查了一下双方流动负债的组成:

格力“一年内到期的长期负债”和“应交税费”占的比例比苏宁要高,这可能是由于格力流动负债中的大部分都是要给经销商的“返利”,而苏宁流动负债则是向厂家赊销要付的货款有关。不过无论是“返利”也好,“赊销挂账”也好,其根源都是源于格力或者苏宁在渠道上的“强势话语权”,电商在渠道上的变革能削弱苏宁的话语权是不是也会对格力的“强势话语权”产生一定影响呢。

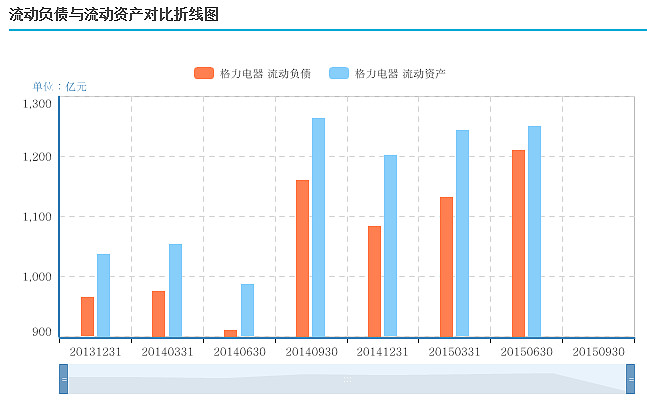

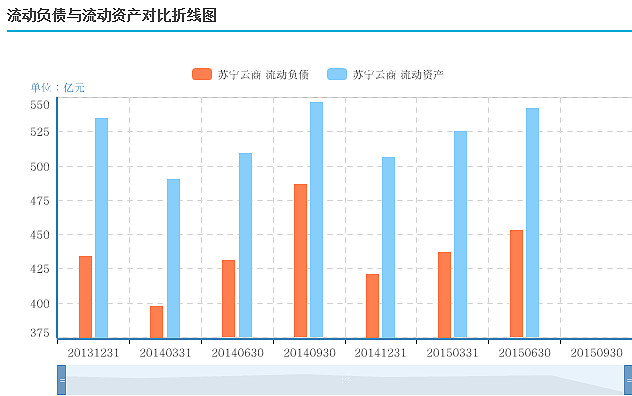

而从流动负债和流动资产的对比看,格力显然更依赖这个“强势话语权”,万一在渠道上失势,也许格力崩溃的势头要比苏宁更凶狠嘞

#最后遇到你企业分析# 格力电器,苏宁云商

$格力电器(SZ000651)$ $苏宁云商(SZ002024)$