【从一个图看国内通缩的原因】

$爱尔眼科(SZ300015)$ $欧普康视(SZ300595)$$海天味业(SH603288)$

2023年以来,我国低通胀(通缩)特征明显,CPI、PPI、GDP平减指数在过去五个季度分别增长0.2%、-3.0%、-0.6%。其中PPI连续19个月负增长,GDP平减指数也连续四个季度为负。

可见目前我们国家经济最大的问题就是产能过剩(以及由此导致的通缩和盈利弱增长),为什么会这样,看一个图可能可以看出端倪。

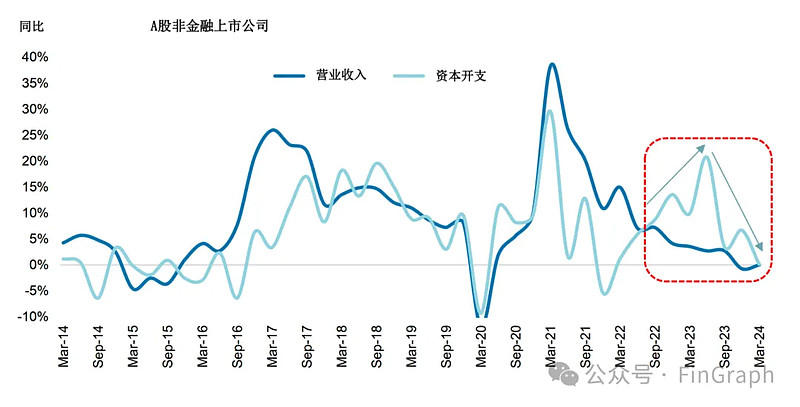

这个图是A股非金融类上市营收和资本开支变化图

红框这里,可以看到21-23年间A股非金融类上市公司营收一路下滑,而开支经历了一个巨大的波动(开支和营收背离),从2023年下半年至今,A股非金融类上市公司开支下降很厉害。开支少是因为投资少(没有金主愿意投入)去年有一个投资高点,但是营收没有跟上(消费低迷,生产的东西卖不出去,造成产能过剩),所以今年投资少了。

投资没有效益是投资减少的直接原因(不赚钱谁愿意投啊)。前年和去年无论多少钱砸下去都出不了效益,所以过去三年大笔砸钱的公司今年要特别小心。比如普瑞眼科这种,一季报就暴雷了,预计通缩会持续到明年,所以今年中报、年报暴雷的公司还会有很多。

PS:补充一个观点

【我对投资高股息股票的看法】

2021年迄今,在A股市场上,高股息股票(煤炭、公用事业、金融)一直是热点,吸引了最多的市场资金净流入,这是因为国内通缩压力的持续存在(已历时三年),股市整体盈利水平下降,投资者更注重稳定的现金回报,所以优先考虑向高股息行业投资。

不过我一直也有这么一个观点:高股息是需要高成长支持的,没有成长的高股息(坐吃山空)不可持续。

【中公教育为什么暴雷了】

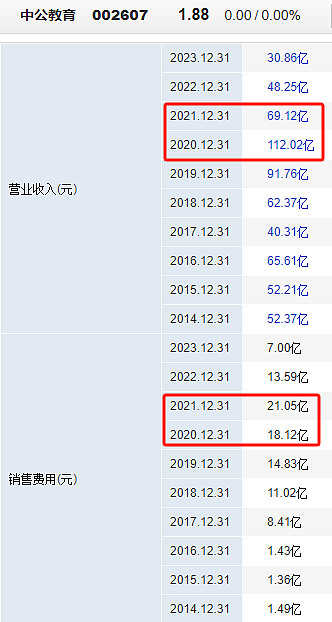

典型例子如这几年暴雷的中公教育,中公教育在2018-2019年分红比例高达123%、82.06%,

这种吃干抹净式的分红造成中公教育从2020年开始现金流极度紧张,(2020年)企业业绩高成长与现金流极度不匹配实际上已经预示了风险。

在2020-2021年特别明显,中公教育连续两年大幅增加投入(销售费用),但是营收增长率却在下降(甚至负增长),从2020年开始,中公教育营收如王小二过年一年不如一年,所以迫不得已削减了投入(费用支出)。

没有现金投入,企业只能削减支出(增加效益),但是投入减少造成营收连年下降。2022-2023年利润增加部分原因是削减了费用,更主要还是因为预售课和不过包退款模式(同期现金流是减少的)让中公教育高成长受到反噬。

【关于分红的讨论】

Q:为什么(上市公司)明明账上有钱既不分红也不回购

A1:现金分红和回购注销,都是降低每股净资产,提升资产表现的办法…..差不多所有ROE达到10%以上的公司,账上的现金都是拖累资产表现的,因为这部分理财资产达不到10%的回报…..回购和分掉,都是一个道理…..前提是第一你真有这笔钱,第二你真的认为这是股东的钱……

在业务增速放缓的情况下,只有大笔的现金分红才能挽救公司价值,否则现金会拖累公司资产表现,甚至迫使管理层为保证资产效率而盲目投资……那种大把利润留存,大把现金,既不投资又不分红的公司,要么压根就不认为这些钱是股东的钱,要么这利润从来就不存在。

A2:你这就是没有没有跳出炒股思维来讨论企业了。如果有钱(这钱又恰好没什么投资项目),哪个大股东不希望多分红啊。它不分红的原因只有两个:第一,假钱;第二,有赚钱的项目可以投入,不分红可以赚得更多。当然账上明明现金流紧张也要分红的原因也有两个:第一,监管(国九条)要求如果要继续融资(圈钱)分红必须达到标准;第二,大股东很缺钱(上市公司体外还有投资项目),超比例分红是合法占用上市公司资金的途径。无论哪个原因,只要明确一点,上市公司很缺钱或者大股东严重缺钱的公司谨慎投资就可以规避大部分风险,这也是国九条倡导分红保护(二级市场)投资者利益的初衷。

【中药材涨价,是不是通胀来了?】

看到一则消息:相比去年,中药材大幅涨价。

通胀和通缩同时存在,也算是中国经济的一道奇葩

而且通胀和通缩的理由竟然都一样。

消费降级,实体经济不行(通缩),疫情影响。

中药材涨价(通胀),也是疫情影响。

比如中药材涨价龙头是白术,而疫情期间,钟南山院士力荐的抗疫药品“玉屏风颗粒”的主要原料就是白术。