【优秀企业、良好企业、一般企业的差距】

有人问我,$中炬高新(SH600872)$ 貌似增长不错,都是广式酱油知名品牌和$海天味业(SH603288)$ 比哪个更值得投资?

我的回答是厨邦和海天比,恐怕差了一个伊利。

他不理解我这句话的意思,我拿白酒举例。

贵州茅台2.21万市值,五粮液0.6万市值,古井贡0.15万亿市值,1个茅台=4个五粮液=15个古井贡,为什么?

因为$贵州茅台(SH600519)$ 是优秀企业,五粮液是良好企业,古井贡是一般企业。市场对优秀企业有估值溢价。我说的海天、伊利、厨邦同理,这就是优秀企业,良好企业,一般企业的差距。

海天目前在行业里面的地位是断崖式领先,我记得2021年的时候,调味品行业头部企业前六,海天一家(市场份额、营收等)就约等于其他五家总和,在调味品市场,海天是优秀企业,其他是一般企业。

海天味业目前2163亿市值,中炬高新230亿市值,海天市值都不到中炬十倍,要么是海天太便宜,要么就是中炬太贵。如果想投资的,你们自己考虑吧。

PS(评论区精华)

【怎么判断优秀企业和一般企业的差距】

关于优秀企业和一般企业的差距,我可以说几个现象,只是个人感受,不一定准,你们自己思考。

1、地方ZF的支持度

都是广式酱油,海天来广西开厂,当地ZF是张灯结彩的欢迎,给钱(贷款)给地给政策;如果换成厨邦,审批拿地都要等几年;

2、经销商

海天的经销商 6500,中炬高新 2100,千禾 3250 -。海天经销商数量是千禾两倍,厨邦的三倍。

差距看似不大,但单看经销商数量还不行,还得看经销商质量。

如果按2023年销售量计算,平均每个经销商销售的酱油吨数和销售额

海天味业:353.6吨、194.42万元

厨邦:243.87吨、144.18万元

千禾:137.71吨、62.87万元

如果以经销商质量看,海天优秀,厨邦一般,千禾差。

我以前调研过调味品渠道(大概2017年的时候),厨邦的经销商根本不赚钱,还要搭售各种不赚钱的调味品(比如美味鲜酱油、厨邦耗油、厨邦鸡精等),就算给它们赊销,都没有人肯干。

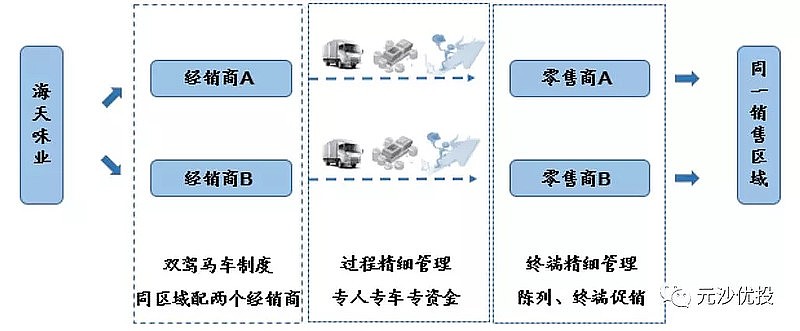

海天则不同,基本上和茅台一样,得了经销商资格就是躺着赚钱(每个区域都有两个经销商PK),经销商从海天那里拿货,然后开发分销商和零售商批发下去就可以。

所以海天能做到先款后货,上下通吃,在产业链条上的强势地位恐怕也只有茅台能比。

(这时有人问我千禾的情况,我说那时候千禾还没有走出四川,在全国范围能够和广式酱油PK的日式酱油只有欣和)

千禾,昨天我听了那个小网红的视频,上海那个经销商和千禾签订十年包销协议,千禾给上海经销商的条件简直就是血泪代工厂。之前欣和就是因为受不了上海经销商的剥削才不和它合作的。

千禾现在不仅出厂价和零售价折扣全行业最高,还包华东物流,看它那么大的应收账和存货周转天数可能还涉及赊销,这种协议你说厂家和经销商谁才是老大吧。

一个经销商能骑在厂家头上拉屎,这种厂家的盈利前景可想而知(厨邦同理,经销商少那么多就是因为不赚钱,又不肯赊销,不赚钱还压货款的事傻子才做)。

【快消品基本都是2B】

Q:白酒和酱油消费者多品牌的忠诚度不一样,这样对比没有参考意义

A:还忠诚度,你作为个体消费者直接到厂家那里买酱油吗?你实际上还不是跟零售商打交道?要说忠诚度,也应该是说经销商和厂家之间的忠诚度才对吧。

消费品(尤其是快消品)行业说是2C,其实基本都是2B。

【跨行业对比,靠估值(性价比)买股的弊端】

1、你们不是喜欢靠估值买股么?我记得我买海天的时候(2014年的事)还有人拿700亿的五粮液和500亿的海天做比较,说五粮液性价比超高。幸好那时候他没拿当时1800亿,PE个位数的民生银行做比较,否则到现在他还被套着。

2、以前长春高新市值千亿的时候,也有人认为百克生物性价比很高(刚上市就四五百亿市值),这个企业应该向长春高新看齐,未来市值千亿。

结果现在长春高新腰斩(476亿),百克脚踝斩(168亿),现在百克的投资者就别想千亿了,应该是估量怎么样“保本出”才实际吧。