【欧普康视并购标的的质量】

以$欧普康视(SZ300595)$ 2023年7月份完成的那次并购(收购小股东权益)为例:

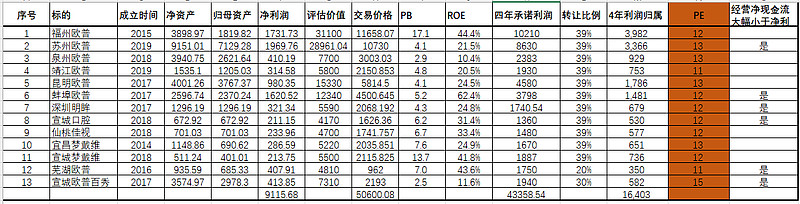

1、欧普选择的并购标的成立时间都是2019年以前,也就是比较成熟和有资源的渠道商(不是那些为了上市套现而打包的垃圾资产),

2、并购标的都有连续四年的利润承诺(部分并购进来的渠道商还参加股权激励或者在二级市场上购买欧普康视股票),

3、并购的资产PE都不高(为欧普康视市场PE的一半左右,约等于股权激励授予股票的PE水平),PB高是因为这些企业都是轻资产(PB情况一个和并购标的ROE有关,另外一个和并购标的掌控的社会资源有关),有巨大的无形资产价值。

4、有不少并购标的经营净现金流是大幅度小于净利的,这个说明这些经销商在疫情期间(2020-2023)确实是经营受到影响,目前并购并不是在其景气期(业绩高点)并购,欧普把它们纳入进来业绩会提升,但因为要支持经销商业务(注入现金或者给子公司贷款做担保),上市公司现金流肯定也会受到影响。这就考量欧普康视的现金管理能力了。