$金山办公(SH688111)$ $金山软件(03888)$

金山办公:公司很好,但是估值偏高

金山办公将预计于2024年4月24日发一季报,目前总市值1277E

首先看看年报

2023年年报显示营业总收入达45.56E,同比增17.27%增长速度较快。其中个人用户和机构客户营收均增长。

国内个人办公服务订阅业务收入 265,335 万元,同比增长 29.42%;国内机构订阅及服务业务收入 95,743 万元,同比增长 38.36%;国内机构授权业务收入 65,515 万元,同比减少 21.60%;互联网广告推广及其他业务收入 28,792 万元,同比减少 6.05%。

订阅服务已经成为主要增长引擎,且公司已经于2023年12月关停广告业务。

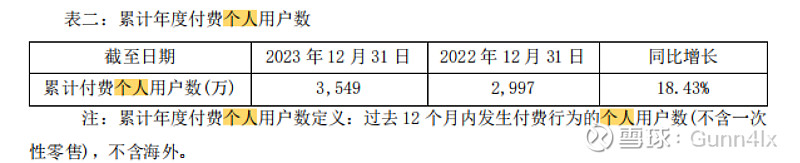

个人订阅用户增长稳健:

截至 2023 年 12 月 31 日,公司累计年度付费个人用户数达到 3,549 万,同比增长18.43%。

机构订阅用户:基本盘稳健

zhengqi机关基本盘稳健,高校或进一步推动增长:

国内dz和zf机关基本都是用的WPS软件,这一部分基本盘稳健,每年为公司提供稳定营收。而目前金山办公仍然在各大高校展开营销,特别是在写论文做学术的时候,优势非常明显,WPS AI一键识别论文内容。。。。

。但是B端AI发力可能在未来会面临许多竞争,个人觉得WPS最适合的使用场景还是dz机关+高校

授权和广告业务:

由于付费习惯和消费习惯的改变,金山办公授权业务可能会进一步下滑。广告则无了

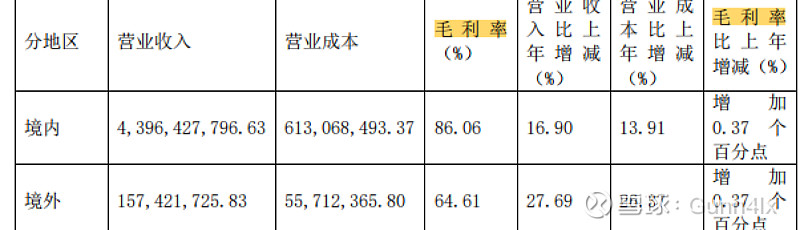

海外业务:

海外业务相比国内的收入则要小得多,因为国外都主要用office,能理解,而且为了推广营销,还得降价和产生营销费用,导致毛利率相对较低,也能理解。

虽然营收增长较快,到那时短期内应该也不是公司营收的主要增量环节。

护城河和毛利率:

毛利率极高(80+),属于是属于垄断且几乎是一本万利的买卖。目前是国内唯一的全生态办公软件供应商,其他都是渣渣(office除外),且央国企基本盘十分稳健,中短期看护城河没有被影响的可能,且央国企越来越会往WPS靠拢只是时间问题(gj安全等)

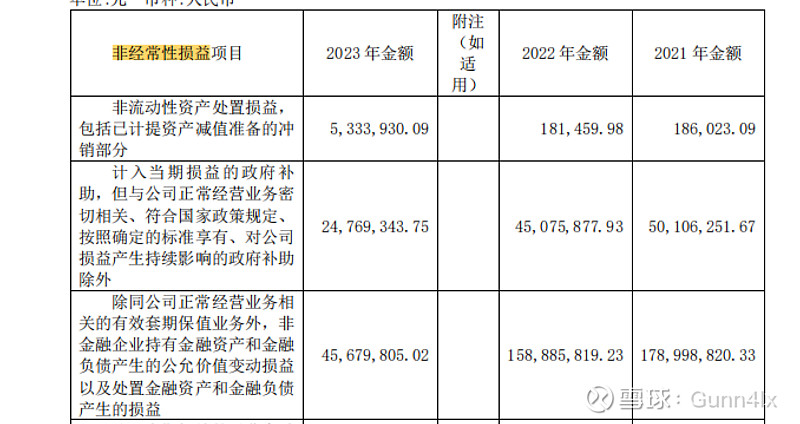

非经常性损益:

主要就是些资产减值冲销和套保,zf补贴等,暂时看来不会一直持续影响净利润

估值:估值并不算特别理想,总体估值偏高

公司的营业能力不错,但是总体估值偏高(PETTM 96.9),按照目前的利润与增速则需要:

按照扣非净利润:12.62E计算,目前市值1277E,对应PE101.18倍,需要9年才能消化完目前的估值22=1277/(12.62*(1.1792)^9),存在一定透支。

如果增速保持30%,则需要4-5年。但是金山办公在中短期的垄断地位稳固。

但是不可否认WPS AI,其实真的挺好用的,一键识别pdf内容+ai修改,而且花了大力气在高校段宣传wps我认为这条路走的没错,wps ai识别十分适合学生党,特别是在写论文的时候,而且其实目前大部分高校采购的都是office,所以如果能在这两年借助AI将订阅数提升上来,营业收入保持30%以上的增速,这样的估值可以接受。但是目前还看不太清,因为现在AI的竞争确实也白热化了(文心一言+通义千问+gpt)。

对于一季报:

机构端和个人端有望保持环比增速,且预计在WPS AI推出后,个人端订阅数有一定幅度提升。(个人:机构营业收入比=3:1:0.68)

个人订阅:预计24Q1同比增35%YOY

机构订阅预计24Q1保持38%YOY的增速

而授权业务下滑30%YOY.

总营业收入总比增长26.20%,达到13.264E元。净利润大概会在3.4E元以上(对于WPS AI的初期投放,营销费用可能会有所增加,一季度净利润不想预期一样能增长44.33%),EPS0.73左右。

预期:营收达标,但是净利润可能会略微不达预期

操作策略:等一季报出来后回调再上车

金山软件:

目前市值:326E(港元)

由西山居(未上市),金山办公(51.62%),金山云(37.4%),猎豹移动(39%)三大块组成

金山办公市值:1277E(RMB),金山云:55E(港元),猎豹移动(1.1E美元)

业务:

主要有办公和游戏,办公就是WPS+other,游戏主要是《剑网》。(64:56)

简单来看,办公业务可以参照前测26.20%增速

剑网3业务参考研报推动分布收入同比增长7%

对应24q1营业收入增长18.8%,26.74e

预期: