目前市值341亿

主营业务:

主营业务就几个:一个是办公,一个是游戏,还有一个是金山云,金山云不确定性很大,暂且不计算。

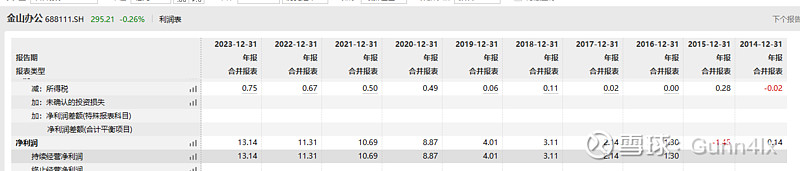

先谈谈办公:办公——办公对应金山办公(688111.SH)的WPS,持股比例大概51.62%

WPS AI推动+垄断,金山办公的市值已经到1363亿元,PE103倍。以金山办公每年的净利润增速(金山办公每年的净利润增速大概在10-20%,),要消化如此高的估值,可能需要比较长的时间。不过亲测确实挺好用的,自己也会买WPS会员,里面的PDF各种办公ai还是挺好用的

网页链接{WPS AI 详细体验教程!手把手教你体验AI}

这部分估值:乐观来看,WPSAI2024年带来增量,营收增长20%(保守)对应营业收入15.06EHKD

游戏:

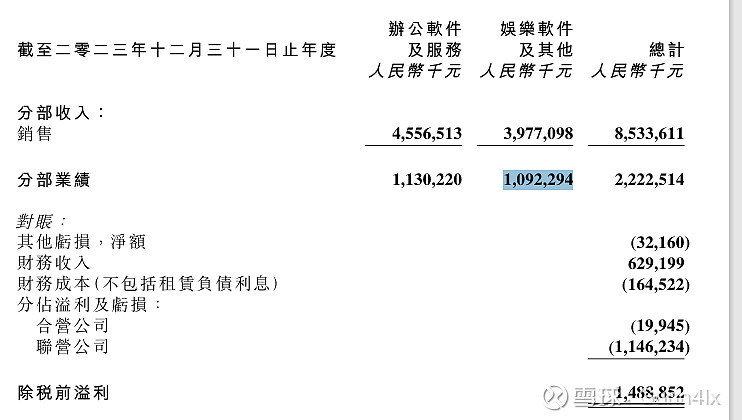

这部分净利润一直比较稳健增长,23Q4游戏部分的增速略微是不达预期的

24年剑网三手游发布等,而且游戏集中在4季度发布,全年增速估计达到10%,预计2024年对应营业收入13.22E

总体24年总营业利润预估28.38EHKD

三费与非经常损益等:

联营企业亏损应该就是金山云,金山云目前有救活的倾向,应该不至于向前几年一样有这么高得亏损了。

三费研发费用可能会有所提升,但是总体影响不是很大。

预计全年净利润应该在28.38*0.56=15.8928HKD左右,EPS1.1869,就算给予25倍PE,对应股价29.67HKD,乐观点30倍则35.61HKD。

整体来看,wps的国企long断格局不会改变,基本盘很稳,所以给个25倍左右的估值应该是完全ok的