我的微信公众号:猪先生666

文章发出之后,不少人抓住了合同负债的虚拟利息部分,帽子横飞。你们都是好会计,都会发大财。恩。巴菲特都比不上。其实对于新城控股真实负债率到底多少,没人搞得清楚,我们只能通过一些侧面信息推断得到。作为排雷方式来说,只要满足一点,即可将其排除出投资标的。

也因此,你们无论扣再多的帽子,也证明不了投资的正当性。

以下正文:

大家如果关注我比较早,就知道我之前分析过新城控股。当时我的结论是,在房地产市场保持平稳的情况下,新城控股经过正常的经营会有不错的收益。至少从数据来看,新城控股的商业广场做得还是很不错的。

但这家公司从一开始给我的印象就是迫切地想做高市值,这让我心里不是很放心。后来我在写华侨城A时几次提到新城控股,我心底觉得在房地产行业当前的形势下,安全远比速度更重要。之后爆发了这次新冠肺炎,地产行业的黑天鹅来了,安全性问题暴露得更加突出了。

一个看起来很美的年报

昨天新城控股发布了2019年的年报,早上粗看了一眼,让我感觉很不好,于是在雪球上发了这么一句话:

我知道每次没吹票时都会被喷得比较惨,也因此我也在犹豫要不要写出来。后来有几个人给我发私信问我到底怎么看,想了下还是简单写一点。只是个人观点,不喜勿喷。

主要经营业绩一如既往地高增长,营业收入达到858亿,同比增长59%。归母净利润126.5亿,同比增长20.6%。并且经营现金流入大幅为正,净负债率只有16%。

一切都非常完美。

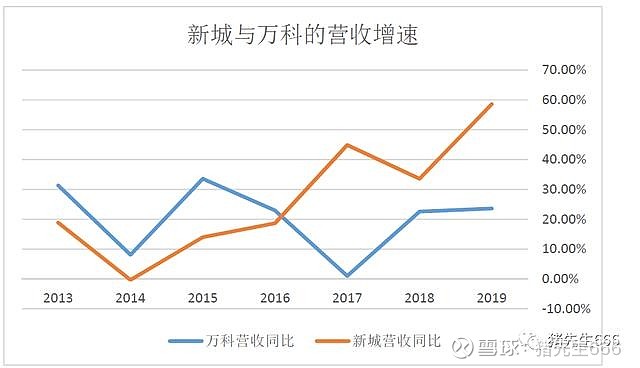

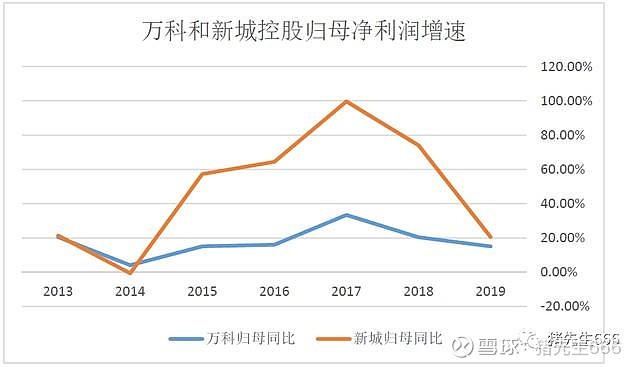

下面是新城控股历年的营业收入和归母利润的增速。可以看到新城控股的营业收入增速在持续加快。2019年之前,公司的归母净利润增速持续高于营业收入增速。

如果把新城控股的业绩与行业标杆万科相比,那真的要甩开万科A好几条街了。

利润增速上更是远超万科:

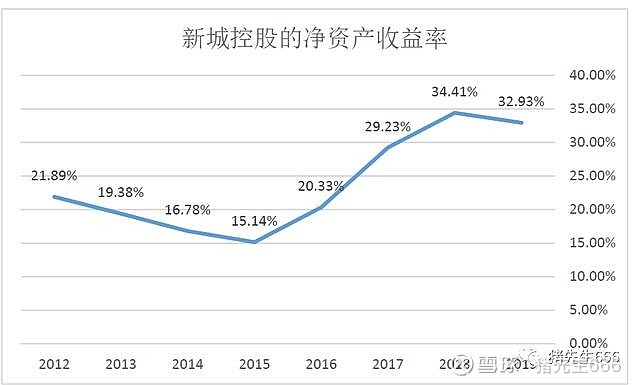

再来看看新城控股的净资产收益率。新城控股的净资产收益率在同行中显得过于突出,远远超出了万科A这样的对手,更是相当于龙湖集团的2倍之多。

对于房地产公司来说,还要加上一个房地产销售收入增长情况,在这方面,新城控股的表现同样亮瞎眼。去年销售仍在高速增长,稳居地产龙头第八位。

很多人看报表,不就是看这些吗?新城控股把大家喜欢看的这些,都给你量身定制出来了。这就是一家完美的公司:负债率低,净资产收益率高,增长速度还很快。现在现金流还好到爆表!

净利润是怎么来的?

但这可能只是公司希望你看到的样子,而不是它本来的样子。来看一下新城控股的净利润怎么来的。

新城控股2019年的营业利润共计176.5亿元,其中公允价值变动收益26.5亿,投资收益26.9亿,两者共计55.4亿,占了营业利润的大约30%。公允价值变动收益主要来自于投资性房地产。投资收益中除来自合营联营公司之外,还有来自股权投资及合转子的利润4.2亿,这个在2018年有6.8亿。

新城控股的投资性房地产全部采用公允价值计量,不计提折旧,每年公允价值变动还能创造利润。相比于万科A、华侨城A、保利集团这些将投资性房地产以成本入账,每年计提折旧的公司来说,新城控股的这接近600亿的投资性房地产,如果按成本入账,这些资产价值可能在400亿上下,按40年折旧,每年折旧在10亿左右。仅此一项,公司的营业利润就要从176.5亿减少到140亿了,扣掉25%的所得税,总利润为105亿。按报表中的归母净利润比例,归母净利润为100亿上下。

除了公允价值一项,还要计算公司的利息资本化费用。利润表中的利息为10.8亿,利息资本化金额为45.24亿,两者共计为56亿。

这两项主要的费用扣下来,新城控股的利润已经缩水了1/3了。

净负债率只有16%?

很多人在雪球上都说新城控股2019年非常稳健云云,实际上我一点也没看到稳健。

新城控股的总资产负债率始终都在高位:

作为对比,看一下万科的负债率:

如果按照新城控股的资产负债表来看,新城控股的净负债率只有16%,而总负债率达到86.6%,这表明其经营性负债能力要强于万科。这与事实相符吗?

并不是新城的经营性负债能力更强,而是新城控股的有息负债都没有以有息负债的方式告诉你。我在所有谈到房地产股的场合里都在说,要投资那些稳健经营的地产龙头,稳健经营,首先就要低杠杆。新城控股的贷款规模不大,到底是贷不出来,还是不想贷?抑或公司不想让你看到这么多呢?这个我不得而知。

房子真这么好卖吗?

我们来看一看新城控股与万科在已开发产品和开发成本比例上的变化。可以看到,新城控股的开发成本在迅速提升,显示最近几年其在快速的扩张之中,而在另一方面,其已开发产品与万科的比值却在不断走低。换句话说,新城控股的房子越造越多的同时,越来越抢手,比万科还要抢手得多!

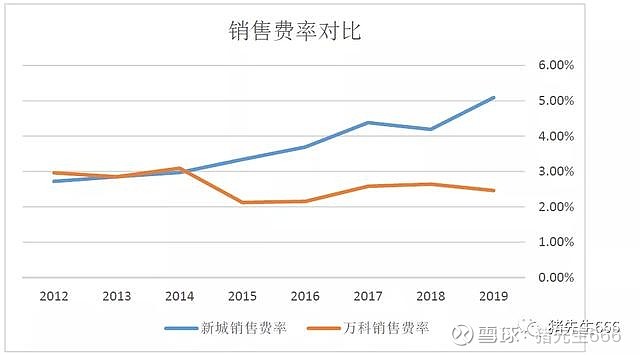

然而这是事实吗?过去五年间,新城控股的销售费用增长了600%,而万科的销售费用仅仅翻倍。

从销售费用率来说,万科的销售费率一路走低,而新城控股在一路飙升。我不知道这该如何解释?我写完之后有人在喷什么不懂费用前置的道理。我也不知道你要不要看上下文。新城控股的已开发成本最近几年基本没变,这显示其房子极其好卖。极其好卖的房子,销售费用会如此增长?或许吧。请注意,万科销售费用也是前置的。

确定是经营性现金流入吗?

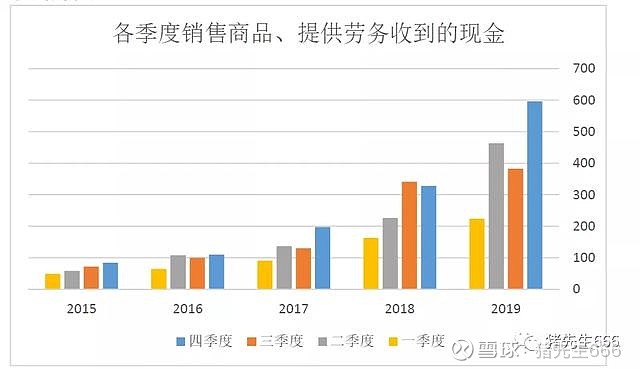

大家都在惊呼,新城控股的经营性现金流大爆发。不过你分季度来看,可能情况也就没你想的那么惊喜。

新城控股这次最大的变化出现在四季度。可以看出之前的经营性现金流入,虽然四季度要大一些,但实际上也没达到如此恐怖的程度。再来看看各季度销售房子收到的现金:

我们同样可以看出,四季度收到的现金明显增多了。为了更能说明问题,我顺便把公司去年各月的销售收入也列出来了:

销售收入的高点出现在6月份,但回款的高点出现在四季度。从销售收入来说,新城控股除1月和2月这样的传统淡季外,其余月份几乎保持一条直线。能做到这么精准的,怕也只有新城了吧。

如果我们结合前面146.7亿的利息支出,我都在怀疑,这里面有多少是用这种类似于供应链金融的方式来筹资借款的?虽然名义上看起来是销售。

再来看一下新城控股的利息收入,以说明这些现金到底在新城的账上躺了多长时间。

我们说之前万科都是十倍于新城,但在2019年,新城控股的货币资金已经达到了万科的40%。

我们再来看看利息收入:

我们可以看到,2014年时新城控股的利息收入大约占了万科的9%不到一点,似乎与其货币资金规模匹配。但到了2019年,新城控股的货币资金已经达到了万科的40%,但利息收入只相当于万科的12%。

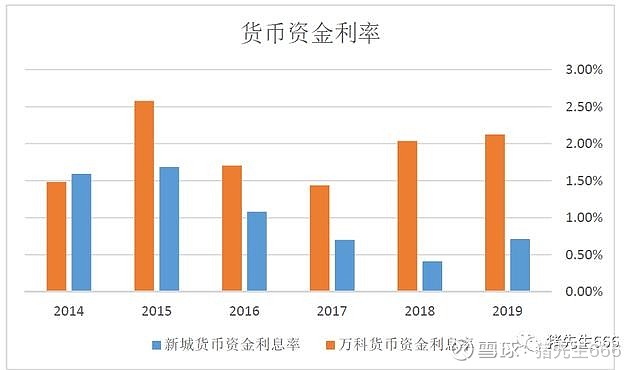

看看货币资金的利率吧,这个对比更直观一点:

我就不知道这几百亿的资金,到底有多少是到了定期报告的时候才回到公司账上的。

写到最后

其实我没太去展开分析,里面的确有很多东西值得细细玩味。上午和一个朋友谈到了新城控股,他接触得比我早得多。他笑着说:你何必做这些没有意义的事情?

在我刚开始接触地产股时,很多人都在质疑万科为什么只搞房地产开发,而不选择自持物业搞出租呢。当时他们比较的对象是香港的地产公司。而万科当时的回答是:自持物业会沉淀大量资金,对于公司的迅速做大不利。无论新城控股采用了怎样的商业模式,都不可避免地需要在吾悦广场上沉淀大量的资金,如果公司要保持稳健,那么势必会影响发展速度。虽然在自持物业上的租金收入上毛利润率很高,但由于重资产经营导致的资产周转率比较低,类似于龙湖集团、华润置地这样的公司,其净资产回报率比不上万科这样的高周转企业。

但一切在新城控股这里都成了例外。新城控股在投资性房地产上在迅速扩张,而另一方面资产周转似乎比万科还要快,体现在报表上的负债率还比万科低。最后净资产收益率还能笑傲整个行业。这几个看似矛盾的指标在新城控股上得到了和谐的体现,让无数人欢呼鼓舞。包括我自己,在一开始分析新城时也被其商业模式所吸引而忽略了其潜在的债务规模。

事出反常必有妖,这个世界上并没有那么多奇迹存在。