先说结论:全天候似乎不比美股+美债+风险平价后的简单组合来得更优异。

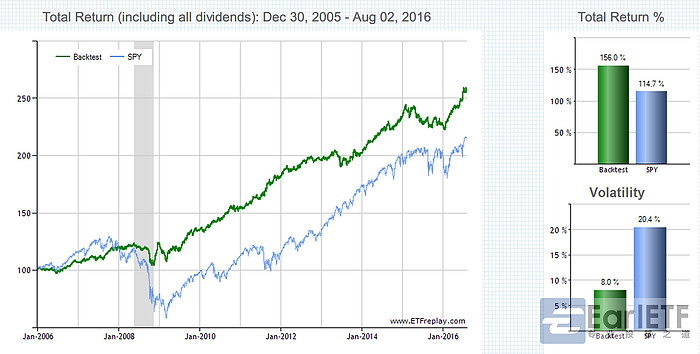

▋ 全天候组合我的回测:年化9.3%

雪球公布的组合,包括以下ETF:

QQQ(纳斯达克100基金)占10%

RSP(S&P 500指数等权重基金)占20%

TLT(15-18年美国国债基金)占40%

IEF(7-10年美国国债基金)占15%

GLD(黄金基金)占10%

XOP(石油股基金)占5%

上述组合是雪球基于Ray Dalio一个推荐组合小修改而来的。

下面我就用美国著名的ETF回测网站ETFReplay来回测下2006年迄今的回报(XOP于2006年中才发行并加入组合)。

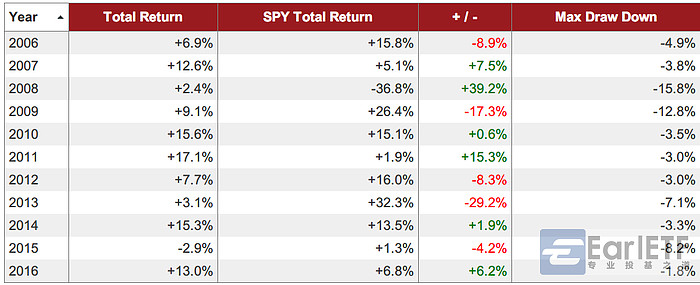

从下面的统计可以看到,年化收益率9.3%,最大回撤15.8%,夏普指标0.88%。

如果从逐年回报来看,除了2015年不幸亏损2.9%之外,的确每年都在赚钱,全天候果不其然。

▋ 为什么我对这个组合不够满意

不过,作为ETF配置爱好者,我对这个组合其实并不太满意,即使他出自Ray Dalio之手。

理由是多方面的:

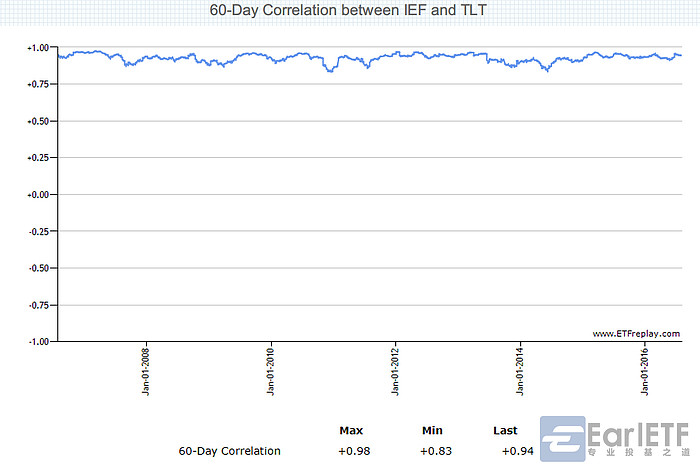

❶TLT和IEF重复

TLT和IEF都是美国国债,只不过一个中期一个长期。

从下图可以看到,两者其实相关系数极高,同时持有两个,起不到分散风险的作用。

❷部分资产类别缺位

这个组合中,可以添加的资产类别还真不少。

比如新兴市场债券、新兴市场股票、农产品、房地产基金等。

❸没有比传统股债组合更优秀

这点才是我觉得最重要的,所谓的全天候组合,其实并未比传统的股债组合更优秀。

其实,雪球这个全天候组合虽然加入了很多的ETF,但其实收益的主要来源还是美股和美债——尤其是后者。

所以,还是让我拿出我最爱的QQQ+TLT简单组合来做个对比。

▋ QQQ+TLT简单并神奇

股票60%+债券40%,这就是一个很经典的配置组合。

且让我们看看如果把全天候组合剔除到只剩QQQ和TLT并按60%和40%分配权重会如何?

下图是按照60%QQQ+40%TLT偏股组合并且每季度再平衡后的结果,11.1%的收益是很不错,不过28.7%的最大回撤可比雪球全天候的15.8%大太多了。

接下来我们颠倒下权重,变成40%QQQ+60%TLT偏债组合,虽然年化收益下降到10.3%,少了1%不到,但是最大回撤可是锐减到了16.9%,夏普比率也和雪球全天候一样了。

别急,我们刚刚只是小试牛刀呢。接下来,我们要用到一个Ray Dalio极为推崇的概念:等风险。

下面是Zerohedge一篇题为《全天候交易策略是如何构建的》文章中对此的描述:

Bridgewater同意Rusty的观点——应该利用长久期债券对冲风险,而且债券的风险应该与股票的风险相当。Bridgewater的研究报告中写道:“低风险低回报的资产可以转化为高风险高回报的资产。”言下之意是:当从每一单位风险的回报看,所有资产的水平都是几乎一样的。当把风险调整到类股票风险,那么投资债券其实并不需要牺牲投资者的回报来实现风险多样化。这是有道理的。基本上,投资者的回报和承担的风险是成正比的:风险越高,回报越高。

Ray Dalio的这个说法如何应用?一个选择是风险平价(Risk Parity),也就是不固定股票和债券的权重,一切交给波动率(风险)来说话。

其实,这个操作并不难,大体就是计算下各个资产类别的波动率,并用一个简单的算法来确定权重。下图是一个简单的范例:

明白了操作方法,下图就是利用风险平价方式确定权重,每月再平衡后的表现。年回报现在是11.2%,比第一个60%QQQ+40%TLT的偏股组合都高,但是最大回撤却只有区区14.8%,比40%QQQ+60%TLT偏债组合都小。收益高于偏股,风险小于偏债,这就是风险平价权重的厉害之处。

下图是我这个股债风险平价组合和雪球全天候组合逐年对比,可以看到股债风险平价组合没有一年是亏损的。

▋ 往绩恐难再现

不过,无论是股债风险平价还是雪球全天候组合,我都不认为在未来10年能够持续这样不俗的表现。

虽然我们短期无法预测资产的表现,但是长期却是有一定依据的。正如当年指数投资先锋John Bogle当年给出的公式,股票的长期回报应该=股息率+GDP预期增长率。

根据Robert Shiller公布的股息率,如今水平为2.1%和2006年初的1.75%相比,略高0.35%,如果美国GDP我们乐观的认为和前十年一致,那么未来10年的美股年化收益和过去十年相若。

但是,美债类资产恐怕就没那么美妙了。从下图可以看到,10年期美债收益率从2006年初的5%一路向下,眼下只有区区1.5%左右的水平。即使未来10年10年期美债收益率能保持如此的低水平,那么长期债券的收益也不过这点,如果收益率回到4-5%的长期正常水平,那么恐怕长期要收益更低了。

所以,未来十年股债风险平价组合的年化预期收益恐怕要打个六折。

至于雪球全天候组合,黄金和原油或许会带来惊喜,不过我对此不抱太大希望。

$蛋卷安睡全天候(海外)(CSI004)$

@不明真相的群众