这几天 A股继续探底,吐槽A股“底部”的层出不穷。

我一直认为,熊市熬底,最宜看书。

所以,最近开始翻看 A股历史著名“史学家”燕翔老师的那本《追寻价值之路:1990~2020年中国股市行情复盘》。虽然我自诩也是 1996 年入市的老股民,但很长一段时间也就是闹着玩,对于股市真正有详细记忆,还是 2003 年毕业做证券记者开始。再之前的历史,虽然小时候听父亲偶尔说起,工作后听前辈同事们时不时提起,但终究碎片化。所以近期开始重温A股历史。

在翻看 A股成立初期的历史时,才发现原来当年 A股也有过如今看来“颇为好笑”的涨跌停制度——涨停 1%,跌停 5%。

是的,近年底部时,经常有股民基民吐槽 A股应该跌停 1%涨停 10%,这样就没有暴跌了。但或许许多人都没想到过,当年的 A股,的确有不对称的涨跌停板,只不过是限制上涨遏制牛市的。

看到这,我突然想到了一个问题,A股让许多股民基民很受伤,本质上不是底部太惨,而是顶部太疯狂。

A股的底部,某种程度上是“仁慈的底部”。这种底部的仁慈在于,每一个底部都比上一个底部要高,底部与底部之间,往往也可以提供 5-7%甚至更高的年化收益。这个问题,我在《底部有什么意义?》逐个底部复盘过。

如果我们相信当下是 A股的底部区域了,那么这无疑是一个“更仁慈”的底部,以Wind 全 A 指数 2018 年末上一次底部的位置算起,到当下底部,依然提供了9.36%的年化回报。

是的,A股的底部,其实很给力,一山还比一山高。

敢于在底部买,哪怕卖在下一次底部,依然买不了吃亏,买不了上当。

真正让股民基民吃亏上当满是伤痕的,其实是 A股的牛市太疯狂,顶部太险峻。

这一点,看看Wind 全 A 指数指数历史上那一个个尖顶,也就知晓了。

正如《追寻价值之路:1990~2020年中国股市行情复盘》开篇描述的,自打有 A股历史开始,就出动过不对称涨跌停这样的利器来遏制疯牛,那为何 A股疯牛屡屡出现?

某种程度上,可以将其视为一种“成长的阵痛”。

是的,中国很大,而中国的 A股在很长一段时间内很小。

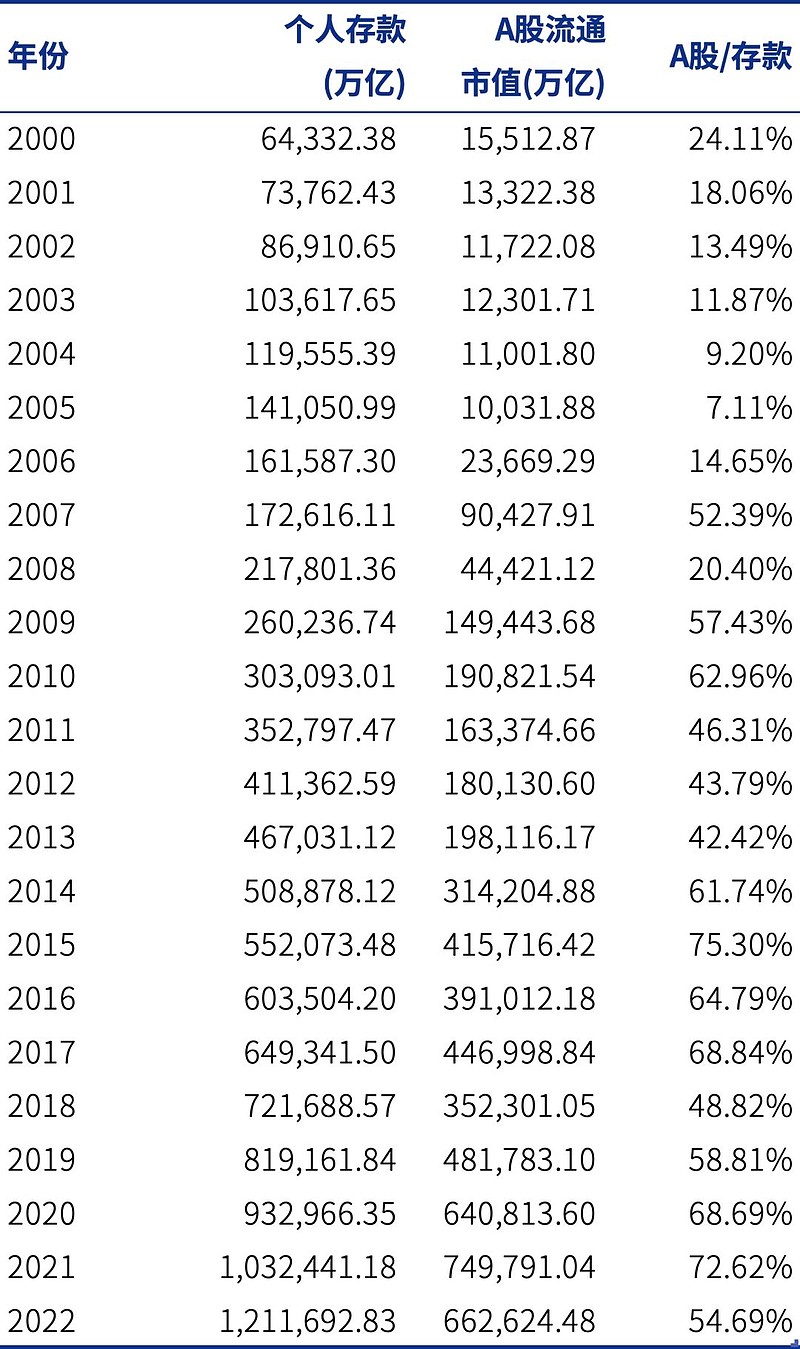

下表是我做的一个对比,是央行口径个人存款与 A股流通市值的逐年对比,可以看到在 2005 年末,伴随国家富强个人存款增多以及 A股连年熊市低迷之后,A股/存款之比低到了7.11%这样一个令人咂舌的个位数比率。

也正是因为股市外有那么多随时可以杀入的增量资金,所以才有了 2007 年上证指数高见 6000 点的疯狂牛市。此后伴随股市流通市值与个人存款比例的接近,无论是上涨幅度还是市盈率高度,A股再也没出现过可以等量齐观的牛市。

虽然此后,再未出现过如此宽裕的场外资金杀入 A股,但不可否认两个“局部”因素,依然在 2015 年和 2020 年为我们带来了两次不一样的疯狂牛市。

2015 年的牛市,资金哪里来?配资加杠杆而来,这种轻松获得的杠杆,让 A股固有的投资者,不需要场外资金支援,就能自行增资加杠杆,于是来了一波 2015 年上半年的疯狂牛市。虽然这波牛市幅度不如 2007 年,但是以涨速而言,再无后市能超越。从 2014 年10 月 27 日到 2015 年6 月 12 日,这波上涨的年化增速超过 350%。

至于 2020 年核心资产的牛市,则是另一番光景。

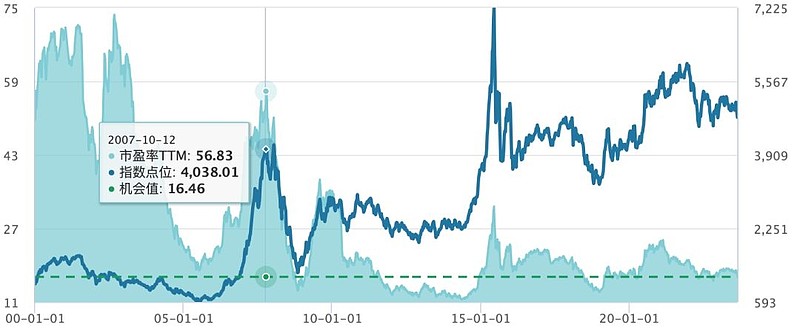

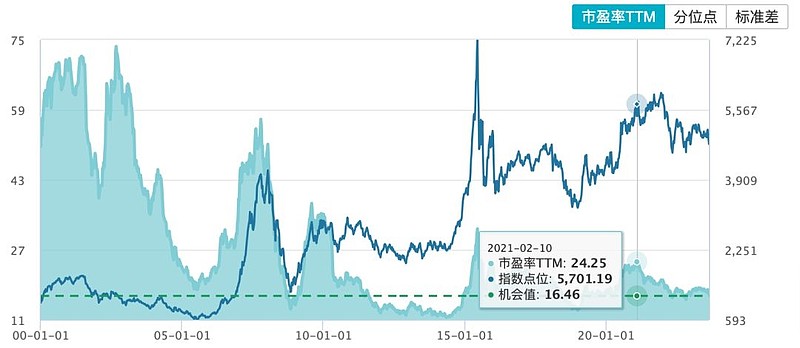

以 2021 年初的 A股点位而言,A股估值其实算不上离谱。

Wind 全 A 指数2021 年 2 月的动态市盈率只有 24 倍,这样的水平,在 A股历史上断然是不会与牛市或者泡沫联系在一起的。

但是,此前数年崛起的行业 ETF 以及各类赛道主动基,却给我们在大消费或者更准确的说是在白酒、医药行业上,贡献了一波“局部泡沫”。

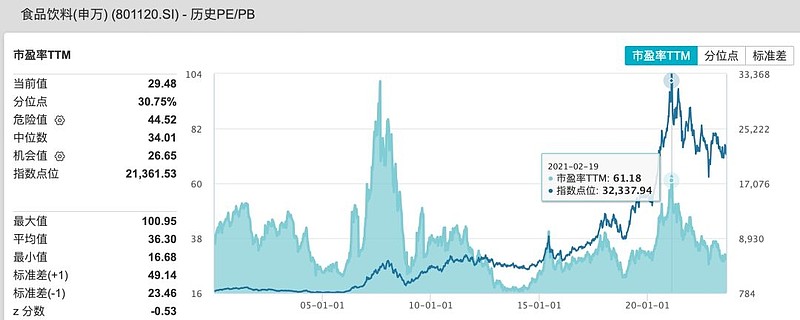

在 2021 年 2 月,申万食品饮料指数的市盈率高见 61.18 倍,是 2007 年那波熊市以来的又一次疯狂。

而在白酒之外,医药和中概这两个赛道也经历了局部的疯狂,随后则是腰斩。

从某种程度上而言,这样的局部疯牛,对许多以整体市场估值来判断泡沫来逃顶的投资者,是一个新考验,毕竟如果不身处白酒、医药、中概以及随后的新能源,你并不太能够感受到泡沫并离场,也很难在 2022 年的熊市中基于估值提前全身而退。

不管怎么说,纵观 2007、2015 和 2021 这三波顶部,可以看得到伴随 A股整体市值的越来越大,A股的疯狂劲越来越小。

也许,伴随 A股市场越来越大,再加上机构投资者越来越多,A股也会因为成熟,而变得疯牛不起来,变得逐步慢牛。

对于长期投资者,对于普通基民,这会是一件好事,这意味着动不动高位套牢巨亏的持有体验,会逐步减少;但对于擅长基于估值择时的专业投资者,某种程度上却是一种遗憾,这意味着择时将越来越难。

这或许就是成熟的代价——当然,这对绝大多数基民,或许是一件好事。