编者按:公募基金是适合百姓理财的好工具,越来越多的投资者选择了公募基金。基金适合长期持有,易方达互联网投教基地设立基金E课堂,用一系列历史数据、一张张图表,与广大投资者一起分享基金投资知识和投资理念。笔者这里转载几篇与诸位分享,谈谈为什么股票基金是一个优秀的投资标的。

PART

01

长期来看股票类资产是收益较高的投资品种

在生活中我们通过上班、努力工作来获得劳动收入,除此之外,我们还可以投资理财来获得财产性收入,通过投资股票、债券、黄金等资产,一方面使我们劳动积累的收入保值增值,另一方面也获取投资收益。那么我们该如何选择呢?不同类别资产的收益情况是怎么样的呢?

国内的证券市场时间较短,我们回顾一下美国1890年至2020年的历史数据,在这130年间,美国CPI年均上涨2.6%,无论投资于股票、长期国债这类金融资产,还是黄金、原油、或者房地产这类实物资产,都可以跑赢通胀。其中,股票年化收益率最高,达到9.5%,10年期国债为4.7%,黄金、原油、房地产的年化收益率略高于通胀,分别为3.5%、3.0%和3.2%。

股票长期收益率显著高于其他资产,财富增值效应遥遥领先。1890年将1美元投资于标普综合指数,2000年将变成3.88万美元,到了2020年增至12.8万美元。同样的1美元投资于10年期国债,2020年只能变成395美元,投资于黄金只有85美元,投资于房地产也只有62美元。

股票的收益来自于企业盈利,而企业盈利又基于经济的持续发展。美国的历史数据说明,持有股票类资产,能够最大程度地分享经济增长的成果。投资股票类资产的方式主要有两个,一是直接买卖股票,但一般个人投资者受限于专业知识、资金大小、时间精力等因素,这种方式的风险很大。另一种方式是通过股票型公募基金产品来投资,这类产品具有专业管理、分散风险、严格监管、信息透明等特点,能够让投资者用较小的资金参与股票的投资。

2004年12月31日至2021年5月12日,沪深300全收益指数的年化收益率达到12.58%,累计收益率558%。展望未来数十年,中国经济将依托超大规模市场优势和内需潜力,在科技创新战略引领下,保持高质量持续增长态势,同时,股票发行注册制和常态化退市机制将进一步提升中国股市的活力和质量。长期投资于中国股票类资产,可以较好地战胜通胀、获得较好的收益。

注:数据来源:易方达互联网投教基地,OurWorldinData, MeasuringWorth, Robert Shiller, EIA, FRED, CEIC,中金公司研究部;各资产收益均按1890年为基年折算为定基指数,其中美国股票按照S&P Composite Stock Index+成分股分红进行折算;10年期美国国债按照10年期国债利息+资本利得进行折算;房价使用的是美国Case-Shiller房价指数;指数过往表现不预示未来。基金有风险,投资需谨慎。

基金小知识

什么是股票型公募基金?

公募基金通过发售基金份额,将众多不特定投资者的资金汇集起来,形成独立财产,委托基金管理人进行投资管理,基金托管人进行财产托管,由基金投资人共享投资收益、共担投资风险。

按照基金合同和基金招募说明书约定,百分之八十以上的基金资产投资于股票的,为股票基金。

PART

02

投资股票基金会亏钱吗?

股票资产风险较大、投资收益也较高,主要投资于股票的股票型基金,虽然可以通过分散投资降低一部分组合波动,但基金净值还是会涨涨跌跌。对于追求“安全第一”的投资者来说,非常关心买了股票型基金会不会亏钱。未来无法预知,但我们可以站在当前时点,让过去10年的数据说话。

2011年初全市场共有306只主动股票型和偏股混合型基金。假设你从2011年1月1日起,随便买入其中的一只,虽然中间经历了几次市场的大幅波动,但你坚持一直持有,直到2020年12月31日,你亏钱的可能只有不到1%。因为在这306只样本基金中,有305只都是赚钱的,只有1只基金出现了亏损(1/306=0.3%)

如果觉得10年太长,我们把时间缩短到5年。从2011年起,假设在每一年的年初买入一只股票型基金或偏股混合型基金,持有5年,第5年的年末卖出。如下表所示:2011年初买入并持有5年,306只样本基金中只有8只亏损,即97.4%的基金都是赚钱的;2012年初买入并持有5年,赚钱基金的比例是97.8%;2013年初买入并持有5年,赚钱基金的比例接近100%;2014年初买入并持有5年,赚钱基金的比例为84.8%,2015年初、2016年初买入并持有5年,赚钱基金的比例也都在90%以上。

这组数据告诉我们,只要股市长期趋势是向上的,那么买入权益类基金并持有的时间足够长,绝大多数基金都是赚钱的,或者说,亏钱的比例很低。

注:数据来源:易方达互联网投教基地,wind;数据区间为2011年1月1日-2020年12月31日;

本表所统计的基金产品,包括wind二级分类下的股票型基金和偏股混合型基金;每一时间区间的产品数量为起始年1月1日前成立的上述类别基金产品;2016.1.1-2020.12.31这一区间的611只产品中,有1只产品于2021年4月23日清盘;收益率以基金复权单位净值计算;基金过往业绩不预示未来,基金有风险,投资需谨慎,我国基金运作时间较短,不能反映证券市场发展所有阶段。

基金小知识

什么是主动型基金?

根据投资理念可以将基金分为主动型基金与被动型(指数)基金。

主动型基金是一类力图取得超越基准组合表现的基金。

被动型基金并不主动寻求取得超越市场的表现,而是试图复制指数的表现。被动型基金一般选取特定的指数作为跟踪的对象,因此又被称为指数基金。

PART

03

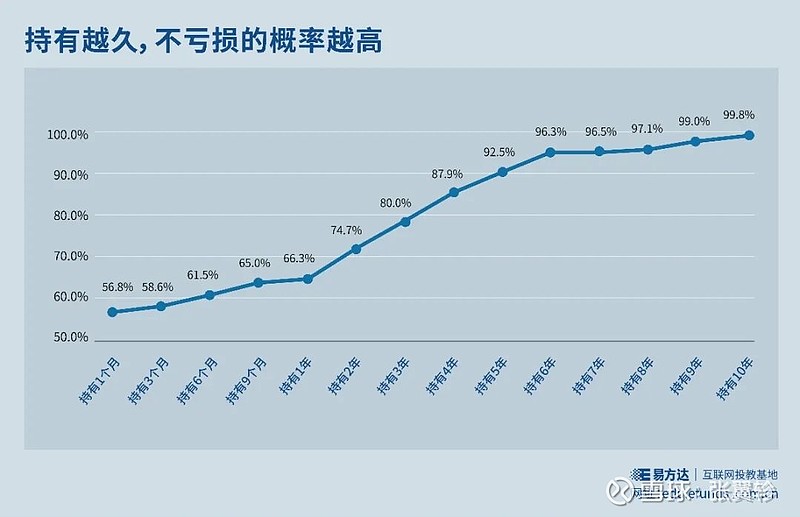

持有多久能不亏钱?

我们都厌恶亏损,尤其是在经济环境稳定向好的大环境下,买基金亏钱既是一件痛心的事,也是一件可以大概率避免的事。那么对于买了主动股票型基金的投资者来说,怎么才能减少亏损或者不亏损呢?有没有简单有效的方法?

还是先来看一下历史情况。从2011年4月1日,到2021年3月31日,股市经历了数次大涨大跌,我们选取了315只成立满10年的主动股票型基金和偏股混合型基金,计算每个交易日买入其中任意一只基金,并持有1个月的收益率,结果显示,在全部样本中,有56.8%是赚钱的(收益率>0),而43.2%是亏钱的(收益率

大家都玩过抛硬币的游戏,理论上正面和反面出现的概率都是50%。如果持有的时间太短,买基金亏钱还是赚钱,就跟抛硬币的概率差不多,充满了不确定性。如果买入持有1个月和3个月,不亏钱的概率都只有50%多。对于厌恶亏损的我们来说,这个概率实在太低。

所以我们进一步拉长持有期,计算持有6个月、9个月、1年、2年……乃至10年的收益率。根据计算结果,可以画出下面这条曲线:随着持有时间增加,赚钱概率提高。(算法详见文末说明)

当持有期提高到3年,不亏损概率已经显著提高到了80%;持有5年时,不亏损概率超过了90%,持有6年以上,96.3%的概率说明,此时亏损的可能已经非常小了。坚持长期持有,是避免承担实际亏损最简单的方式。

注:数据来源:易方达互联网投教基地,wind,2011年4月1日-2021年3月31日;样本基金包括2011年4月1日之前成立的wind二级分类下的股票型基金和偏股混合型基金;假设1个月=20个交易日,3个月=60个交易日,1年=240个交易日,以此类推;基金过往业绩不预示未来,基金有风险,投资需谨慎,我国基金运作时间较短,不能反映证券市场发展所有阶段。

算法说明

用买入并持有1年举例,说明如何计算正收益概率

这10年间共有2432个交易日,你可以第1天买入并持有1年(假设为240个交易日),也可以第2天买入并持有1年……以此类推,任一交易日买入1只基金并持有1年,一共有2432-240+1种情况,每一种情况都生成一个收益率,1只基金2193个收益率,315只基金就有690795个收益率,这些收益率中有457889个大于0,则正收益概率=457889/690795=66.3%