前些日子写过一文(网页链接)描述川投的估值方法。其实此法适用于所有公用事业的估值。川投之外,中广核也是最爱,前阵子毛估估其价值,现记录如下:

【估值方法】

第一步:半清算,即采用极端保守的方式半清算中广核资产,让它最后只剩下会生钱的核电站和一笔简单的负债。

第二步:自由现金流,即计算核电站每年产生的现金,再减去它每年必须的资本开支,剩下的钱就是股东每年从公司拿走而不影响公司第二年继续保持上述模式运营的自由现金流。

第三步:债券转换,即利用第二步计算的自由现金流/中广核当前市值,就可以计算出当前购买中广核的年化收益率,可以把中广核转换为一张永续债券。

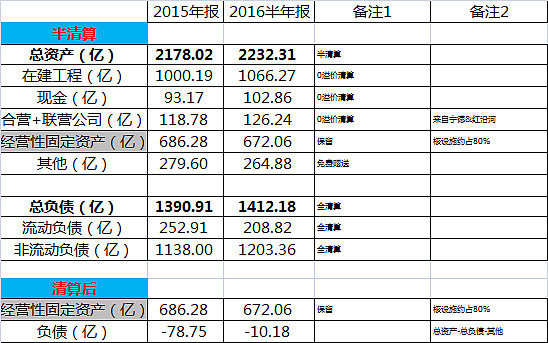

【半清算】

由于中广核第三季报仅披露了简单的发电量等信息,但未披露具体资产负债,故上图的资产负债采用的是2015年报和2016年中报的数据。现就部分数据说明如下

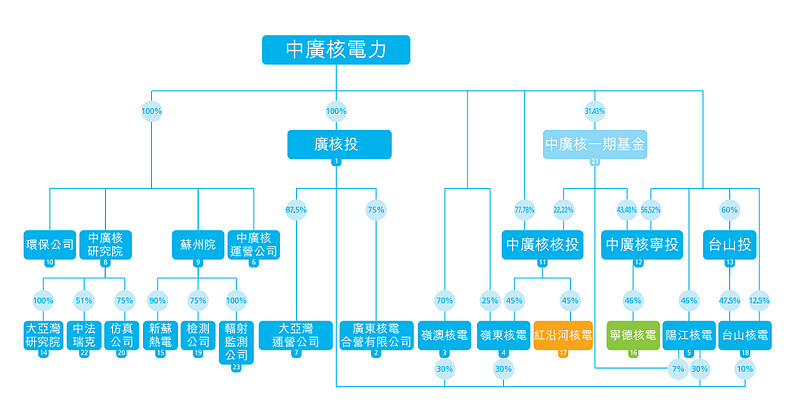

1、合营和联营公司的价值来自宁德核电站、红沿河核电站。中广核各种控股参股结构如下。最近拟收购61%股权的广西防城港核电站暂时未在资产负债表中显示。

2、白送的里面,大概有50%是存货,20%左右是应收账款。

3、把该卖资产的卖了,该还的负债还了,就形成半清算后的中广核:N个用来经营(发电)的核电站,一笔非常小的负债。然后每年搞一些东西往里塞,就像母鸡下蛋一样下出来银子。

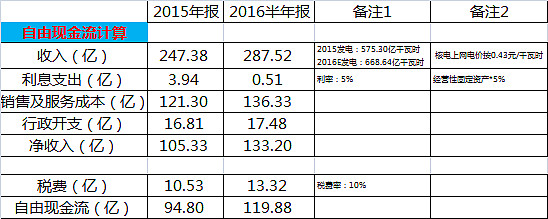

【自由现金流计算】

这个要往核电站里塞的东西就在上图中了,几点说明如下:

1、销售及服务成本中,大概30%是核燃料成本,没了这个母鸡就没法下蛋了。30%是折旧和摊销,没了这个母鸡就不能按照当前效率下那么多蛋了。行政开支也是必须的,不然就没员工去运转发电站了。

2、销售及服务成本和行政开支是根据2015年报和2016年三季度报计算的。

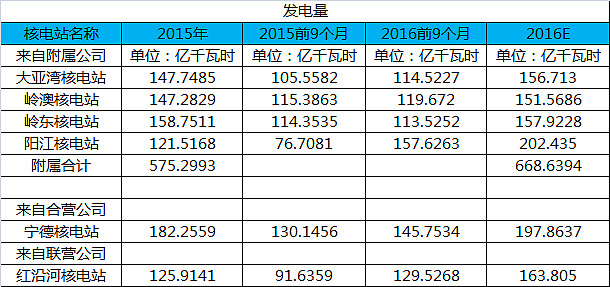

3、收入是用发电量*平均核电上网电价算出来的。其中2015发电量是财报所得。2016年发电量是假设2016年四季度按照2015年四季读发电量来,再根据2016年三季度中披露的电量所得,是个保守的值。当然,合营和联营的宁德和红沿河已经被清算掉了,就没算入了。

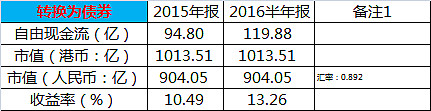

【债券转换】

根据2015年报计算,半清算后每年母鸡下蛋是:94.8亿元

根据2016年中报计算,半清算后每年母鸡下蛋是:119.88亿元。

毛估估,按照目前价格购买中广核,相当于买了一张永续10.49%或者13.26%的债券。

嗯,在极端保守情况下。

【可能导致预估偏差的原因】

此模型采用极端保守的清算策略和毛估方式,当然仍然存在以下两个风险点

1、在建工程无法实现0溢价清算。

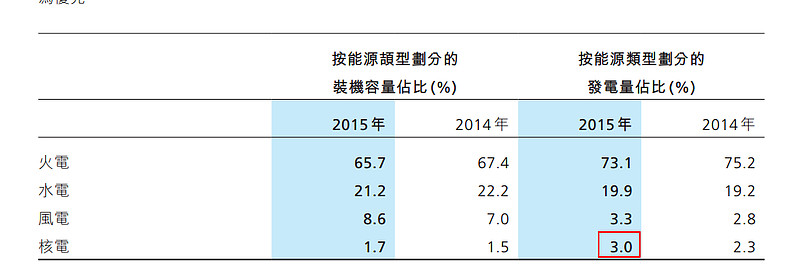

虽然核电在建工程非常珍贵,按理说应该享受溢价清算,本文采用的是0溢价清算。但如若因电量需求严重严重严重(重要事情说三遍)过剩或其他原因,导致在建工程被迫停建,有可能导致在建工程要折价清算。但此点可能性较低,理由有很多,比如政府要大力发展核电,核电在中国占比对比于国际仍然很低等,随便摘取的一段数据:

2、核电平均电价的下降导致收入大幅度下降。

这点描述的就是两投在今年遭遇的电价黑天鹅,股价一蹶不振。留作后续研究。

3、税费改制?核电事故和污染?等等