我有一位四川好友,每每问及雅砻江,都会说雅砻江多美,二滩水电开发有限责任公司(雅砻江流域水电开发有限公司)多吊。A股中和雅砻江关系最大的莫过于$国投电力(SH600886)$ (控股52%)和$川投能源(SH600674)$ (参股48%)。

我经常和这位好友说,既然雅砻江这么吊,你可以买川投或国投。好友摇头说看不懂,其实我心理清楚,他是懒得看。两投的财报对比于复星国际或者乐视这种生态型公司已经容易得太多,雪球上的@山行 @唐朝 各种大神已经分析了很多。

两投中我又最爱川投。毕竟国投中还含有较多的火电,而川投中除了几乎可以忽略的嘉阳公司(控股95%,年发电4.73亿千瓦时,相比雅砻江年发电656亿千瓦时)外,其他都是清一色水电,是有处女情节的投资者最爱。

【川投估值】

川投的估值方法有很多,个人倾向于采用半清算+自由现金流估值。

第一步:半清算,即采用极端保守的方式半清算川投资产,让它最后只剩下会生钱的水电站和一笔简单的负债。

第二步:自由现金流,即计算水电站每年产生的现金,再减去它每年必须的资本开支,再扣掉负债的利息,剩下的钱就是股东每年从公司拿走而不影响公司第二年继续保持上述模式运营的自由现金流。

第三步:收益率计算,即利用第二步计算的自由现金流/川投当前市值,就可以计算出当前购买川投的年化收益率,可以把川投转换为一张永续债券。

【第一步:半清算】

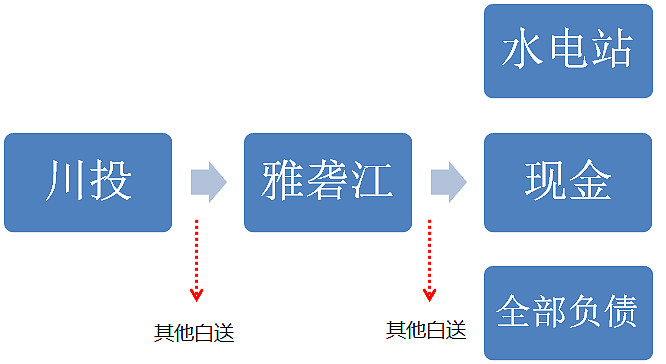

假设川投的价值只计算雅砻江48%的股份。在雅砻江资产中,又计算只要高度确定性的现金,具有溢价能力的在建水电站(在建工程),具有生钱能力的水电站(固定资产);负债方面,我们作为老实人,就计算雅砻江的全部负债。

至于川投中其他的参股控股公司,雅砻江资产中的其他资产,还有未开发的雅砻江其他权限,上市公司的壳价值,统统白送。如下图。

【半清算:第一波白送】

如上文所述,要采用极端保守的方法对川投进行半清算。

第一波白送是:在计算川投时,只计算雅砻江公司的48%股权价值,其他白送。

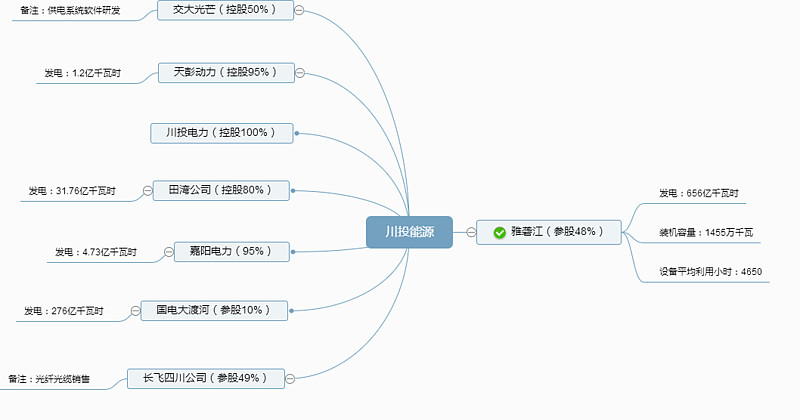

这些公司中包括天彭动力,川投电力,田蒲,国电大渡河,嘉阳电力(火电),交大光芒(供电系统开发),长飞四川(电缆光纤销售)。俨然一副雅砻江带着各个小弟玩的节奏,而这些小弟是免费的。

数据来自:川投能源2015年年报

【半清算:第二波白送】

送完雅砻江的小弟后,再来送雅砻江内部资产。

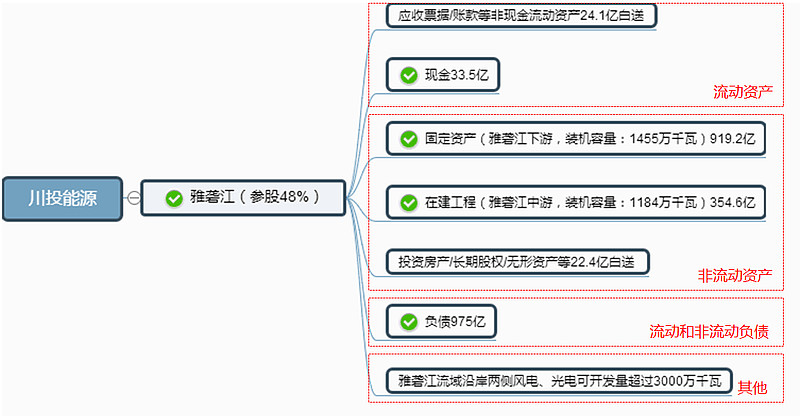

在雅砻江资产中,流动资产仅计算高度确定性的现金,其他白送。非流动资产中计算已建好的雅砻江下游水电站,包括二滩水电站,锦屏一级、二级水电站、官地水电站、桐子林水电站。也计算在建的中游水电站,但此部分准备做清算处理。负债方面则计入全部负债。如下图。

数据来自:雅砻江流域水电开发有限公司2016年9月季报

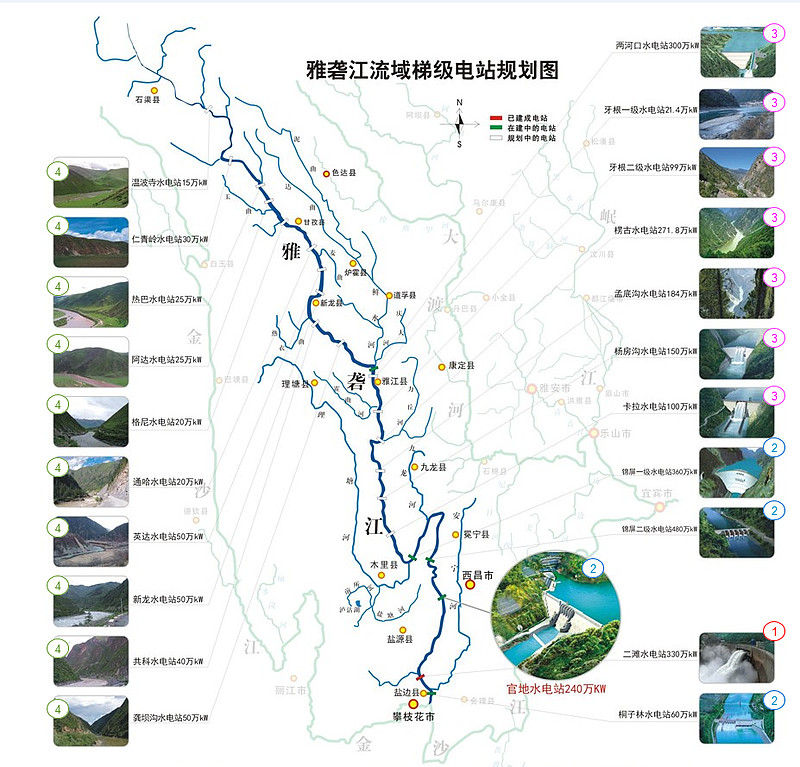

在建工程采用“一库七级”的电站开发模式。“一库”为两河口这一龙头控制性水库,“七级”依次为两河口(300万千瓦)、牙根一级(27万千瓦)、牙根二级(108万千瓦)、楞古(257.5万千瓦)、孟底沟(240万千瓦)、杨房沟(150万千瓦)、卡拉(102万千瓦),总装机容量为1184.5万千瓦。

在建工程如下图标3水电站所示(标1和2为已建水电站,标4为未来规划)

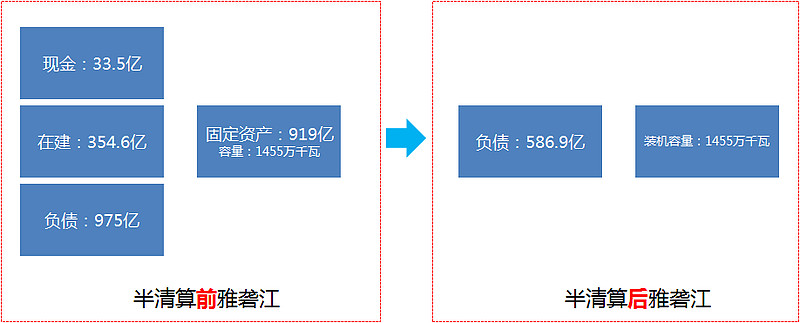

【半清算】

剩下的事情就很简单了。我们得到了一个具有33.5亿现金,在建工程354.6亿,负债975亿的雅砻江,同时它还有一只价值919亿的叫“雅砻江下游”的下蛋母鸡。

雅砻江中游的资源得天独厚,如果真把在建工程拿去清算,个人是愿意溢价收购的。为了响应主题中的极端保守思维,我们把它当零溢价清算处理。清算完加上现金一起还债,于是班清算后,此时雅砻江的负债是586.9亿。

【第二步:自由现金流】

晨星公司多尔西的书中曾描述,自由现金流是每年能从公司中拿出来而不会损害经营的资金。这里有两个关键词:1)每年,即要有持续性;2)不会损害经营。

站在经过我们半清算的雅砻江角度而言,假设水电站的钱全部已现金形式收取,其自由现金流可以算为:自由现金流=经营性现金流-资本开支

再具体一点。

经营性现金流:188亿。装机容量1455万千瓦的机子转啊转,每年江水流过,会发656亿千瓦时的电,这些电按照上网电价0.286元/千瓦时卖掉赚的钱。(数据来自雅砻江2015年报)

资本开支分三部分:

利息支出:27.6亿。如前描述,半清算后的雅砻江负债586.9亿。雅砻江14年负债933亿,利息支出43亿,借款利率4.6%;15年负债952亿,利息支出45亿,借款利率4.7%;按照4.7%算,586.9亿的负债每年需支出27.6亿利息。(数据来自雅砻江2015年报)

营业成本:49亿。水电站要运转,要投入各种运营维护成本,交各种税等,合计49亿。(数据来自雅砻江2015年报)

折旧:31亿。机子转啊转总会越来越老,因此为了保证每年都有那么多的经营性现金流,需投入一定的折旧成本。15年累计折旧220亿,14年累计折旧189亿,于是15年新增折旧是31亿。(数据来自雅砻江2015年报)

雅砻江自由现金流=经营性现金流-资本开支=188-27.6-49-31=80.4亿

【第三步:收益率计算】

经过极端保守的半清算后,雅砻江每年自由现金流为80.4亿,这笔钱股东可以从公司拿走而不影响第二年公司持续地发挥。

购买了雅砻江100%的股权,就相当于买了一只每年会下80.4亿的母鸡。

川投持有雅砻江48%的股份,因此相当于一只每年会下38.6亿的母鸡。

当前川投能源市值383.87亿,购买川投相当于购买了一张10%的永续债券。

当然,重要事情说多几遍,这是在极端保守情况下。

【写在最后】

最近无聊在翻《般若心经》,略有所感。

如果把川投比喻成一只母鸡,那么10%的永续债券就有点像这只母鸡的舍利子。

至于母鸡活的时候值多少钱,就仁者见仁智者见智了。

舍利子,诸法空相,阿弥陀佛。

文章许多思路借鉴自@山行 @唐朝,并感谢 @静林 告知雅砻江财报的下载地方,麻烦三位大神点拨,助小弟渡劫。

@天才之豆 @starshaw @深圳红树林 @深圳忧郁王子 @ass4370 @king-comet $z中广核电力(01816)$@今日话题