资产负债

资产方面,公司资产1706亿(美刀,下同),整体结构与20年底保持一致,其中37%是现金等价物(含有价证券),30%是大楼和设备(过去几年持续增加),33%是其他营运资金(应收+预付)和商誉;负债方面,公司总负债324亿,其中37%是经营租赁费用(办公室、数据中心、土地、托管和设备租赁,也是持续增加),剩下大头是应付费用。

公司的资产负债画像十分健康:

①资产端:除了经营所需的大楼和营运资金,剩下全是现金;

②负债端:除了经营所需的租赁和营运负债,没借款;

③资产负债率:创过去几年新低只有19%,远低于腾讯阿里的30~50%;

④迅猛发展:员工数(VR/AR)增加,导致过去几年自有和租赁物业持续增加;

利润与现金流

盈利方面,公司Q2营收290亿(仍然保持97%是广告),同比+56%,总量和增速都高于Q1,得益于新冠以来获得快速增长。然,营业支出只增长25%+,因此经营盈利和归母利润分别增长107%和101%,录得单季124亿和104亿。自由现金流半年也同比增长108%。

公司的盈利画像是顶级商业:

①高增长:渗透率持续提升和疫情,推动营收快速增长;

②低成本:平台的规模效应,使其成本不会因收入增长而快速增长;

③真现金:社交网络效应使公司掌握议价权,拖欠少而预付多,赚真钱;

④高利润:97%营收来自轻资产的广告,使利润率达36%,胜于阿里腾讯的25%;

用户与增长

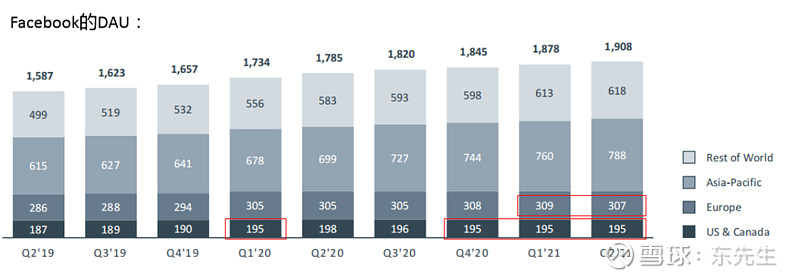

用户方面,FB用户的MAU和DAU同比增长7%,分别达到19.1亿和29亿。增长弱于Q1(分别为8%和10%)。DAP(4大应用)和MAP同比增长12%,分别达到27.6和35.1亿,增长也弱于Q1(都是15%)。

具体到地区。虽然北美和欧洲MAU只占22%,但公司收入72%来自此。尽管此两地区的Q2收入增长给力于Q1,但收入的前瞻性指标MAU却减速。实际上这是FB连着两个季度MAU增长失速(Q1北美:2%落后于去年Q4:4%)。在DAU方面也是遇到了考验,欧洲的DAU出现了首次负增长,北美较之去年Q1已停滞三个季度。

北美人口3.7亿(美国3.3,加拿大0.4,其他忽略),日活1.95亿相当于53%的日活率。欧洲人口7.3亿,日活3.07亿相当于42%的日活率。考虑到这两个地区还有FB自己的INS、Whatsapp、imessager(苹果的免费短信)、Snapchat(腾讯投资),甚至与社交媒体相关的Youtube、Titok紧随其后,FB在这两个地区的日活已接近天花板。(PS:50%+的日活率是抖音在中国的水平)

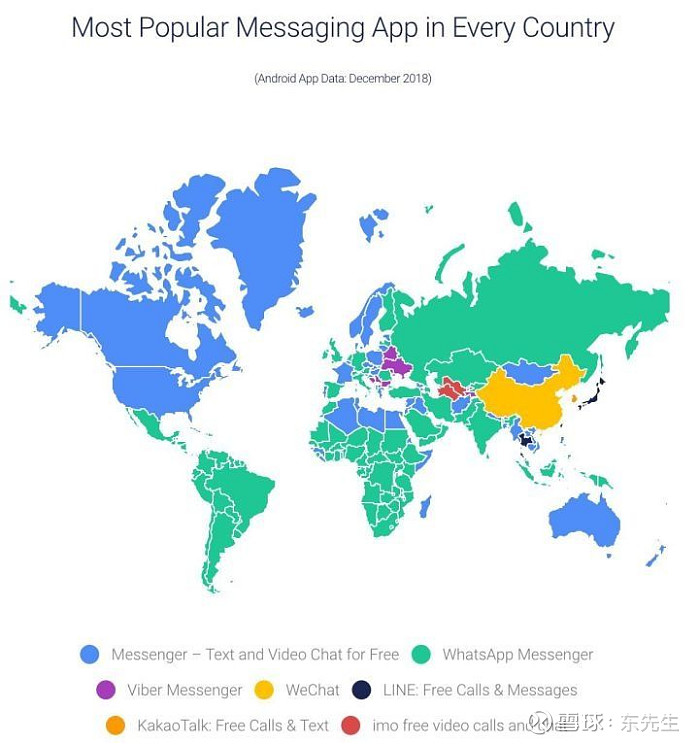

遗憾的是,公司没有披露Whatsapp的日活与增速。Whatsapp在欧洲的增长还是相当迅猛的,英国、德国、意大利、俄罗斯用WhatsApp更多,而美国、加拿大、法国用FB messenger的多,而G8集团剩下的中国,则是用微信。一张3年前的图,至今格局改变不大:

在被问到FB失速的问题时,首席财务官戴维·魏纳解释这与疫情的好转有关系,另外也和数据波动有关。从言语中也可看出,未来这两个高arpu值的地区低速会是常态。

公司的用户情况可概括为:

①北美和欧洲相对见顶,未来低增速,依赖arpu值增长;

②亚太与其他高速增长,依赖用户和arpu值双增长;

③FB、Whatsapp、INS,新老产品线接力到位;

未来展望

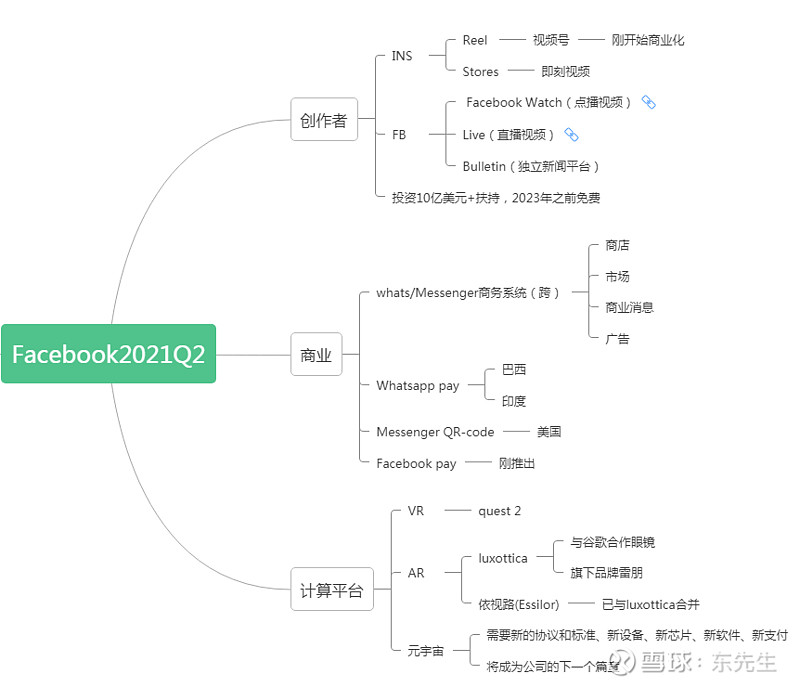

业绩会上,当被问及公司未来的发展时,小扎提到了三个重点方向:创作者激励、商业化、计算平台。听完同传并再阅读了会议纪要后,老东将它们总结如下图:

创作者激励,老东认为是短期见效的看点。为了迎接视频时代和对抗TITOK,公司过去几年对INS和FB持续迭代更新,主要是在加强视频功能,并为创作者提供激励,包括:

①INS中推出Reel和Stories。⑴Reel(21年初推出):如果说INS的功能在老外看来有点像朋友圈,那么Reel就有点类似现在的微信视频号和抖音(本来就是对标Titok的),只不过微信视频号是独立入口,而Reel拍好的视频类似于是夹杂在INS本身的“朋友圈”内容之间推出的。⑵Stories(20年推出):有点像此前微信的即刻视频,出现在INS顶部,是抄袭Snapchat而来。

②FB中推出了Watch、Live、Bulletin。⑴Bulletin(21年6月底推出):有点像咱们的微信公众号,但更侧重新闻。用户可以订阅付费,短期内FB不做提成;⑵Watch(18年推出):在菜单中有单独的入口,非常像微信的视频号,根据一定算法推送视频,视频也会留下痕迹朋友点赞的痕迹;⑶Live(16年推出):主要是直播功能,在首页或菜单中也有单独入口,小扎说已经累计为创作者带来了0.5亿美元的收入。

商业化,老东认为是中长期的看点。FB旗下的whatsapp和Messenger商业化程度还很低,因此主要集中在此二者的商业化,外加上推FB的Facebook pay。包括:

①为whatsapp和Messenger搭建一套闭环的商业化流程。包括商店、市场、商务消息、支付、广告等一整套服务。虽然小扎的原话是说“这是长期战略”,但从只言片语间老东可以听出,这将是类似于微信小程序的基于社交的电商生态(载体并不一定是小程序)。

②为FB、whatsapp、Messenger推广支付。Whatsapp pay已经在巴西和印度全面推开,Messenger QR-code也在北美全面推开,Facebook pay则刚刚推出。支付将是商业化流程的基石,相信小扎也是看到了微信支付在中国的成功,看清楚了其中发展路径。

计算平台,老东认为是超长期的看点。FB的目标是通过VR、AR打造下一台的计算平台,从而规避长久以来FB受制于苹果的窘境,抢占元宇宙入口。具体看点包括:

①持续推广已经遥遥领先的Quest2 VR。Quest2(VR)在小扎和桑德伯格眼中,不是个游戏终端,而是作为元宇宙入口的下一代计算平台,用来弯道超车死对头苹果的存在。这款VR的诞生之路也可谓崎岖。经过壮士断腕后,脸书选择了一体式VR而非主机VR的路线,摆脱了电线的桎梏,非常难能可贵。如今,FB操作系统XROS也已在最后酝酿阶段,自己的STORE也已上线,这些努力全都旨在苹果的“硬件-操作系统-appstore”3方面桎梏。

②加速研发智能眼镜(AR)。Facebook与欧洲眼镜制造业巨头EssilorLuxottica的智能眼镜已进入深度研发阶段,预计2023年至2025年间面世。AR和VR虽然终端不同,但其目标应该是相同的,都是为了下一代计算平台。

总结

整体而言,FB的这份半年报资产负债健康,盈利模式强劲,虽然用户增长指标因疫情缓和而增长放缓,但在新兴地区的MAU仍保持着6-10%的增长。随着短期对创作者激励的全面推开,中长期对商业化的部署成熟,FB保持可持续20%+增长的概率还是很高的。在更远的超长期元宇宙布局,脸书在VR领域已遥遥领先,AR领域也正在进军,公司有30%+的员工负责该板块工作(业绩会有分析师说还在扩大招聘),也是看点十足。

至于反垄断,此前FTC提出的FB垄断问题已经被联邦高级法院驳回,1个月再次发起诉讼的大限将至(不过上周五又有消息传出FTC申请再宽限三周)。按此前判罚,FB目前仍有问题的是对INS和Whatsapp早期的收购,其他问题已被驳回。老东认为这个风险不大,让我们持续跟踪吧。