中国平安已发布2020年半年报。从大盘子来看,内含价值+13%低于过往几年的20%左右;归母营运利润+1.2%,也低于过往几年的20%左右;归母净利润更是大跌3成。秉承着“企业的价值等于未来自由现金流的贴现值”,看这份中报,我们自然期望从茫茫各种保险集团的指标中,拨开迷雾,看清公司未来的变化。

这个迷雾,老东认为至少有四层,分别是:疫情因素,政治因素,资本市场因素,改革因素,它们对公司基本面的影响分别如下:

1、疫情:短期影响展业,长期加强人们线上化习惯;

2、政治:主要是不让银行利润正增长,但不影响银行拨备前利润增长;

3、资本市场:考虑到1-6月先低后高,最终跌幅不大,因此对投资影响有限;

4、改革:影响寿险的队伍和新保等,短期影响很大,如成功则长期正面影响;

5、除了上述因素外,就是公司自身真的经营不行,若4失败,也列为此类;

在逐层分析之前,我们还需再看回大盘子的三个指标。

在7月5日雪球的直播中,老东就曾提过,保险集团的三种估值,即一般会计准则,内含价值评估标准和营运利润体系,是我们看待保险集团的三种态度。

一般会计准则像直男,由于会计准备金的提取方式与IFRS9中计入损益(平安约占17%可投资产,主要是股票)的扰动,但看一期的没有太多意义,有兴趣的同学可以抓个五六年数据平均来看。观察保险集团的重点,应当放在经过精密计算的内含价值和营运利润上。

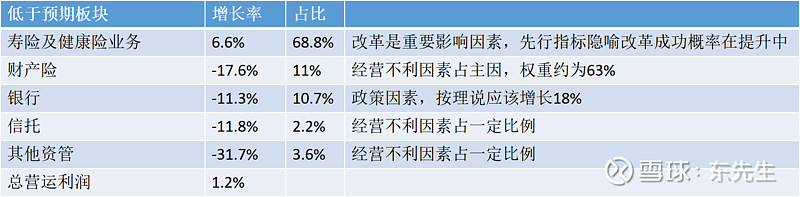

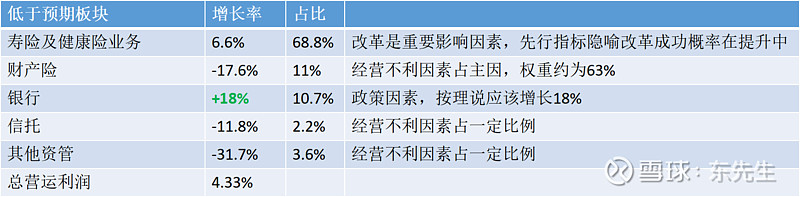

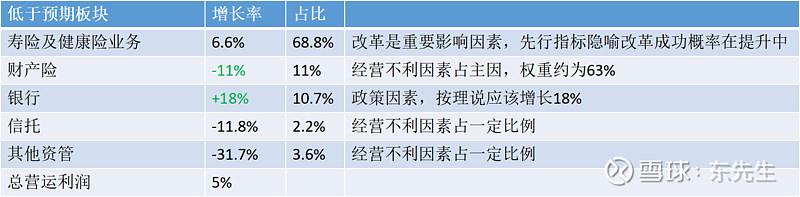

以营运利润为例,集团营运利润增速之所以低于过往,主要因为寿险,财产险,银行,信托和其他资管业务经营不利所致。上述5个板块中,老东认为寿险则要视乎改革失败概率高低再定罪,财产险经营不利影响大,银行业务是政治躺枪,信托和其他资管业务则有一定概率是经营不利,各个板块增速如下:

寿险及健康险业务

集团68%的营运利润由寿险产生。

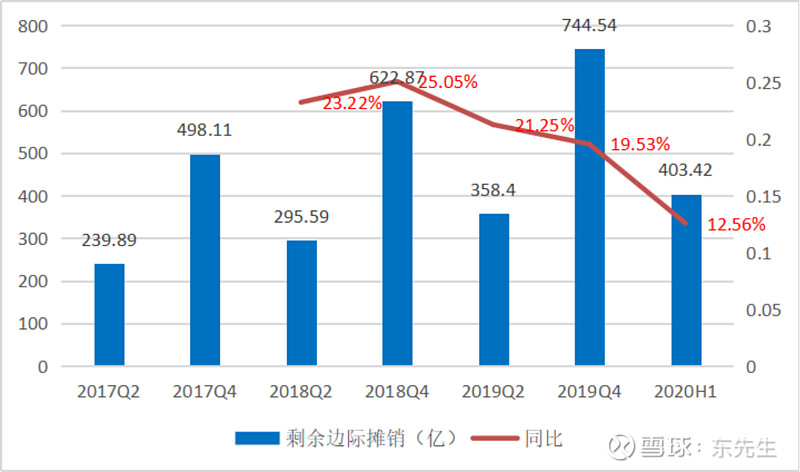

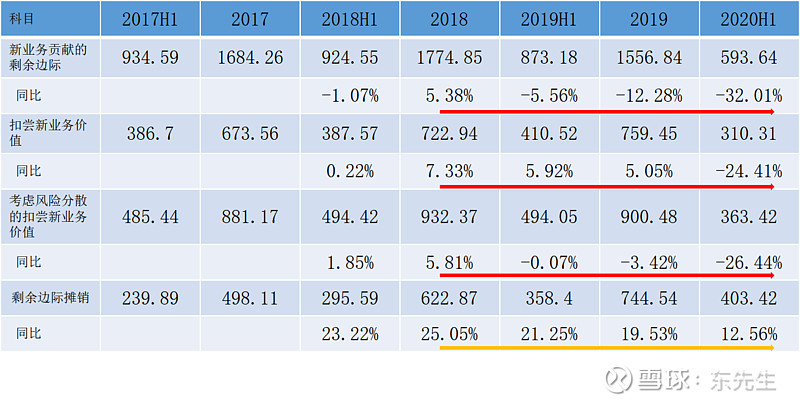

寿险的营运利润由剩余边际摊销,净资产投资收益,息差收入和营运偏差4项构成。以过往20%营运利润增长为锚,剩余边际摊销和营运偏差的增长严重拖后腿:

剩余边际摊销放缓:改革是重要因素

自2017年披露剩余边际以来,剩余边际摊销的同比增长如下:

我们知道,剩余边际是保单未来净利润的贴现值。可实际上,由于平安保单所设定的摊销模式,新保在承保首年的摊销以及上一年新保的摊销对整体摊销的影响非常大,保单在头几年摊销后剩余边际的摊销比例会迅速衰减。

这点无论从营运利润体系里的新业务价值贡献的剩余边际,或是内含价值里的扣尝新业务价值和考虑风险分散后的新业务价值,与剩余边际的摊销增长趋势中,都可以得到佐证:

所以说白了,剩余边际摊销同比增速放缓,与新保的增速和质量有很大关系。而新保的增速与质量,又与代理人队伍的发挥有很大关系。虽然这代理人队伍发挥有疫情影响,但更为重要的逻辑链条末端,是改革的主动调整在发挥作用。

营运偏差放缓:改革也是重要影响因素

营运偏差及其他增速放缓的原因,按管理层披露的,是科技持续投入外叠加保单继续率的下降所致,这个问题在Q1时曾提问过,保单继续率的影响权重还是很大的。按半年报披露的,公司的保单继续率同比下降了3.6个百分点。

保单继续率的背后,是代理人队伍流失和调整所致。而代理人的调整,则是公司主动改革导致。因此问题的症结,又回到了改革上。

前文我们曾提过,内含价值与营运利润体系是公司在两套准则上的投影。由于新保增速和质量的降低,一方面,内含价值标准中的新业务价值(不扣尝也好,扣尝也好,考虑风险分散效应也好)都会增速放缓,降低的新业务价值又会通过新业务贡献一项传导到大盘子的内含价值中,导致后者增速放缓;另一方面,新业务贡献的剩余边际比例,以及剩余边际的摊销增速都会放缓,从而影响寿险的营运利润,而传递到总的营运利润之中。

因此,千万别被各种指标吓迷糊了,问题的关键就在新保上,而再向下穿透到底,便是公司改革导致的阶段性阵痛,整个逻辑链条如下:

那么“改革导致队伍调整”的左边,调整完毕的先行指标是什么呢?

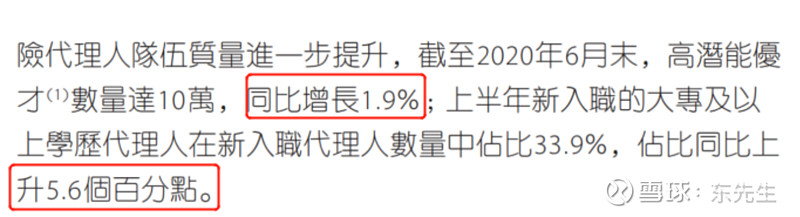

管理层在股东会上曾给过指引——代理人的平均收入。在《从平安的陆创会再谈寿险改革》一文中,老东曾表达过,代理人平均收入的先行指标则是代理人圈层的变化,这个变化,我们已可以在平安半年报中看到端倪:

还有一个重要的信息点是2季的代理人是过去连着5个季度下跌后,首次回升至110万人。

如果还非得代理人圈层变化再找先行指标,那老东认为只能渗透到公司内部去寻找管理层主抓的改革项目落地情况了。幸运的是,本次业绩会上,谢永林和Jessica向我们透露了这方面的信息,总体可以概括为:

1、改革有15大项目,其中一个是区分3种经营模式的新基本法,另一个是数字化的线上线下融合展业流程,此2者目前已落地,其他项目估摸着也差不多了;

2、整套改革组合拳在部分区域已经试点,而且效果很好,管理层比较有底气;

在老东看来,要为某件事买单,不仅要求其要“逻辑上自洽”,更要要求其要“历史上自证”。现在我们已经完成前者先行指标逻辑的链路研究,至少目前从指标看来,管理层的逻辑是自洽的,那么在历史堆里,我们能否也能找到自证呢?

无独有偶,业绩会上,管理层提供了相关的答案。当业绩会问答环节首当其冲被问到改革进展时,联系CEO Jessica提到平安历史上有2次艰难的改革,当前是一次,上一次是2004年。当时高歌猛进的平安刚在投连险上吃了大亏,管理层痛定思痛,决定狠抓渠道改革,砍掉占比很大的银保和团险业务,调优代理人结构,话不多说,让我们回去看看:

首先来感受下,2004年的年报,大概是长这样的……

还有年轻的马明哲……

有同学说,不就是砍银保和砍团险吗,这有啥难的,这两个渠道本身就不产生啥价值,不产生就只就要砍啊——在老东看来,这往往是站在远处用摄像机在看历史。真要读懂历史,我们还是得回到当时所处的历史情境,将摄像机推到主角面前。

外部环境来看,2003年,平安刚刚上市,中国人寿,新华保险,中国太保还没上市,资本市场及股东对保险公司的内含价值理解还不深刻。彼时,全世界的人都认为总保费收入是才是衡量保险公司牛逼与否的唯一标准。彼时的新单保费,相当于此时的NBV。

内部环境来看,2003年,平安刚在全国范围内杀出名堂,市场占有率高歌猛进,接近20%,市场份额第二。要知道,平安在创业初期是地地道道的屌丝,当时甚至闹出“平安保险?是卖保险柜吗”的笑话。当时的平安,俨然是修真小说里刚启动外挂狂奔的主角。

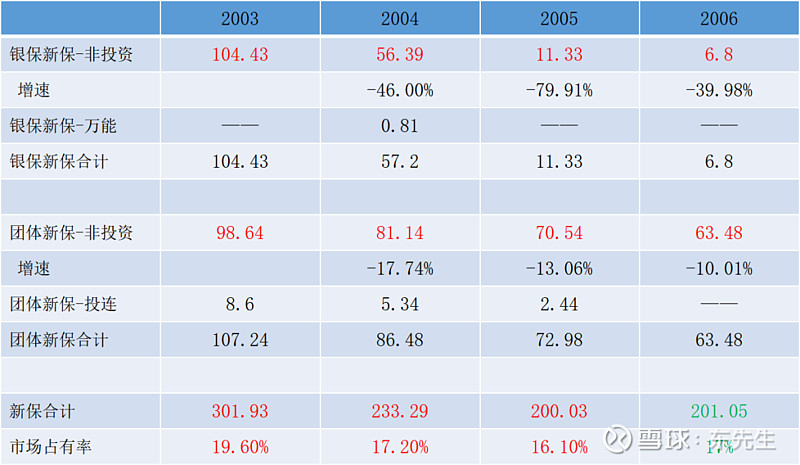

保费结构来看,2003年,新单保费中,银保业务104亿,团险业务107亿,代理人90亿占比不足1/3。在这样的背景下,我们还能得轻易出“就只要砍啊”的结论吗?

幸运的是,平安的银保和团险改革在2004年到达深水区(现在也是深水区)。在2003年完全停掉原本高歌猛进的投连业务后,仅一年时间,银保业务砍半,团体业务砍15%。市场占有率当年跌去2.4个点。到2006年时,银保业务完全砍没了,团体业务只有原来的2/3。

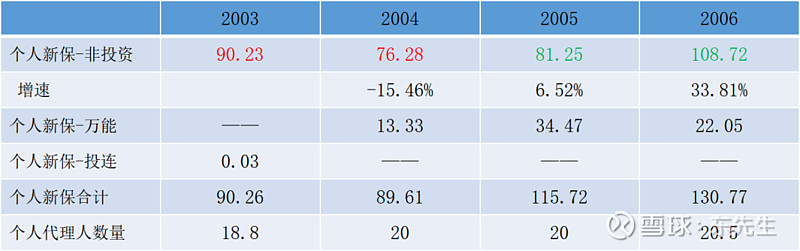

在这样的背景下,平安也对代理人渠道踩了小刹车。代理人队伍并没有一骑绝尘地增长,而是保持在20万左右,消化掉存量投连险导致的客户问题。此举导致个人非投资类的新保在2004年负增长,不过这在当时算是个小事情。当时的主角是银保和团险。大家今天盯着的“代理人队伍”,昔日就是银保。

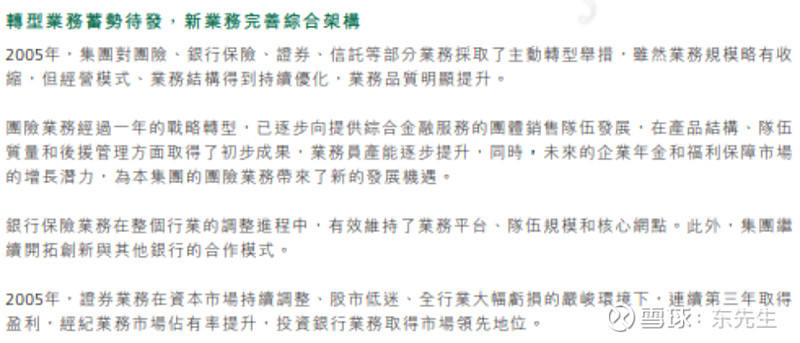

经历过一年多的阵痛,在2004年翻年后的2005年,平安个人新保(非投资类)实现了6.52%的正增长,总新保实现了30%的增长,在往后的一年,个人新保(非投资类)则实现了34%的增长,总新保也实现了13%的增长。2005年的年报中,平安是这样描述转型的。

这种描述与今年中报的口吻已经趋同了。改革的效果也在过去中可以得到佐证。因此老东认为,改革成功这事儿可以认为既有逻辑自洽性,又有历史自证性。剩下的,就是我们继续观察先行指标变化,依赖自己的认识,自行决策了。

至于什么EV,NBV,价值率下降,摊销,摊销比例,剩余边际余额下降,如前面说的,都是“一白遮百丑”的事情,没必要把自己绕进去了。销售端好了,一切就都起来了。

财产险业务

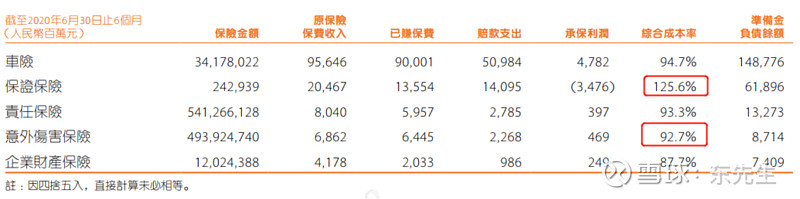

财产险的主要因素是经营不利和资本市场因素,前者占比高。

首先是经营不利,主要问题发生在保证保险和意外险种。

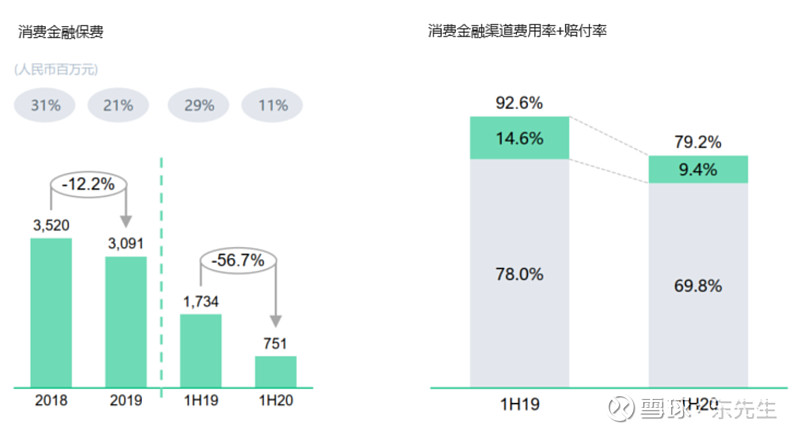

保证保险方面,过去2年的综合成本率都是93%左右,时间再向前推则更低只有88%。今年125%的综合成本率,主要是因为信用风险下行,很多消金平台跑路所致。这个情况在行业内相对普遍,比如 $众安在线(06060)$ 2020H1中就提到,公司也判断到信用风险下行,所以压降了消费金融方面的保证保险。但不同的是,人家综合成本率可没飙起来:

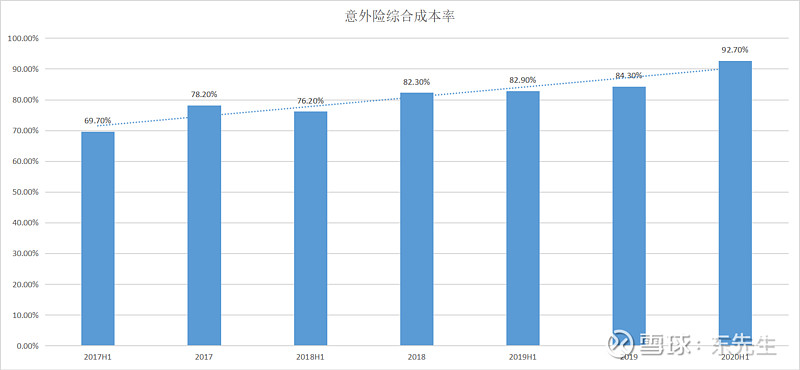

再来是意外险,这货虽然综合成本率对比其他不高,但实际上处于过去几年最高值。原因在半年报中没有披露,按理说大家一季度待在家里应该不会这样啊:

两个险种使得总综合成本率较过去4年上升2个百分点,相当于利润丢了2个百分点。

再来是资本市场因素。

营运利润体系中,虽然寿险业务会剔除投资波动的影响,但由于财产险经营的是短期险种,因此并不会剔除。按2020H1数据显示,财产险可投资产投资收益率为4.3%,与历史平均水平差距是1.2%,相当于利润丢了1.2个百分点。具体数值上,总投资收益率是84亿,与历史平均水平差23亿,对财产险营运利润82亿,大概影响28%。

综上,经营不利占财产险营运下降因素的67%

银行业务

营收利润类:收入同比增长15.5%,拨备前利润同比增长18.9%;其中零售收入占比从2019年底的58%跌至55%,零售利润占比自2019年底的69%降至51%,但公司总息差居然几乎不降(只减少0.01%),足见平安银行抓玩零售后,做精对公已经起来了。

这与集团综合金融以及生态圈的产融结合是分不开的。在年报中,集团首次披露了团金会的内容,各方面数据都增长喜人。谢永林在业绩会上也屡次引以平银为豪。

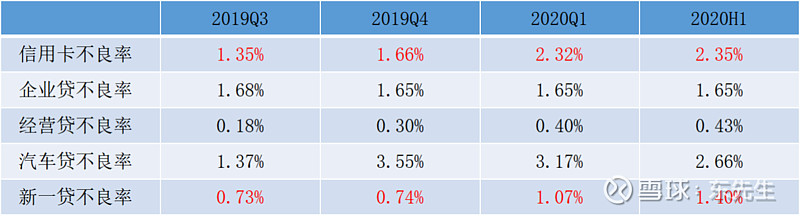

资产负债类:贷款垫款增长20%,其中企业贷款增长27%,个人贷款(不含信用卡)增长26%,让人欣慰的是信用卡应收几乎0增长。从过去的数据看,信用卡应收已经连着四个季度恶化,而企业贷款不良率一直控制,个人贷款中的新一贷虽然持续恶化,但公司亦已控制其在个人贷款中的比例,并加强风控模型的建设。

安全质量类:拨备覆盖率自2017年底以来一路飙升,本期更是同比大增31个百分点,这也是平安银行营运利润下跌的主要原因,没办法政策规定银行别盈利。90天不良偏离度也只有80%的水平,资产质量优秀。

信托和其他资管

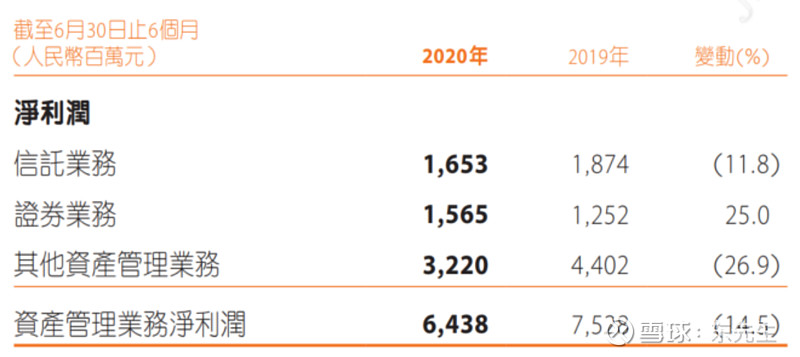

资产管理模块一向是平安披露信息最不全的(这点让人不爽)。按半年报显示,主要是受新冠肺炎疫情及资本市场震荡影响,资产管理业务投资收益同比减少,同时去年同期部分投资项目退出实现较高收益。我们姑且只能详细它了,认为是有一定概率经营不利。

总结

经过剖析,可以看到低于预期的板块原因主要如下:

剖析低于预期的科目我们看到,其恢复难度从易到难应该是:银行(政治因素)>财产险(资本市场因素)>寿险(改革因素)。其中,银行是可以秒恢复的,利润都在股东手里,只是装在哪而已。如果把银行利润掰进利润表里,就变成这样:

如果资本市场再到平均线(实际上下半年已经越过平均线),财产险投资再回到平均水平,就会变成这样:

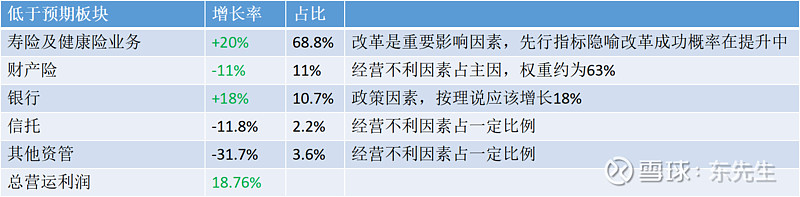

最后,如果我们的先行指标持续显现效果,改革真的如预期的落地。假设寿险营运利润增长只是回到平均值,就变成这样:

这三个鬼故事,大家相信哪个呢?

哦对了,陈德贤说久期缺口已经缩小到4.3年了,别再喊什么利差损风险了,再缩没了…