1、创说会的背景

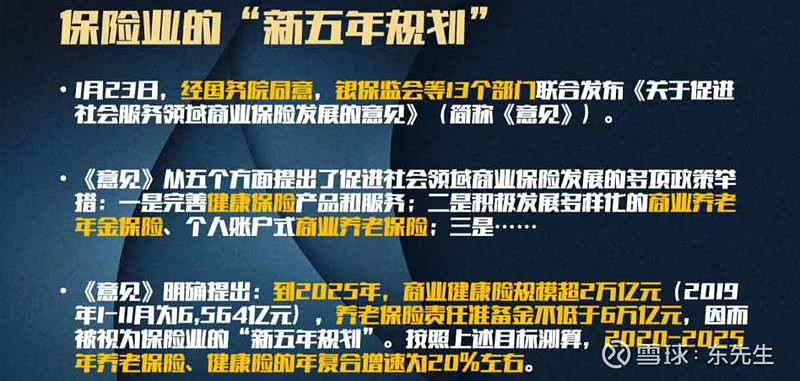

保险业正在发生悄然巨变。一是需求上健康险已呈觉醒之态,2018与2019E的数据显示,健康险以接近30%的汹涌前行;二是供给上各公司已经达成了普遍的共识,形成了丰富的产品形态;三是监管连发数条重磅发文与精算规定修改,在1月23日更有国务院与银保监会等13部分联合发文,2025年剑指健康险2万亿和养老险6万亿,转换为复合增长率为每年20%+。三股力量拧成的浪潮中,代理人已成为发展瓶颈。巨大的需求因供给侧的多元化和复杂性无法完成有效匹配,太少的代理人具备和日益崛起的中产阶级相同的价值观。

此背景下,中国平安自2019年便由董事长马明哲亲自挂帅,狠抓改革。2020年3月14日,中国平安首席保险官陆敏先生在业绩会公开提及改革后,亲身献唱,在金管家中玩了一回直播。本次创业说明会定位于增员,主要围绕平安的科技,平安的社会价值及平安能给代理人带来的回报三方面展开的。创说会中嵌入了3D还原技术,陆总全程游走于三个展馆,详细讲解了上述内容。由于创说会是面向增员对象,并没有给投资者直接输出“平安改革”的投关信息,却可以捕捉到线上经营改革十足的诚意。

这锅窝里的肉,已经逐渐煮熟,只是我们还需要些耐心。

2、改革的可行性

2.1 代理人现状

800万代理人大而不强

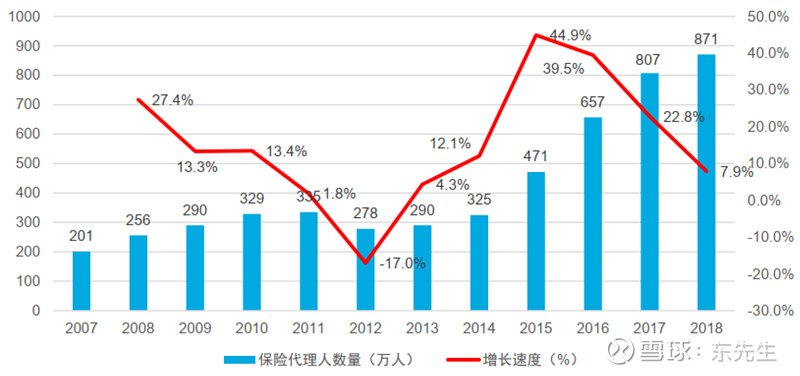

过去十多年,中国人身险市场迅速发展,特别是2015 年保监会放开资格考试后,保险代理人数量迅速膨胀,暴力拉动了人身险保费的增长。虽然2019年出现了脱落,但大概率还是落在800万人以上的区间。

800万人是什么概念呢?

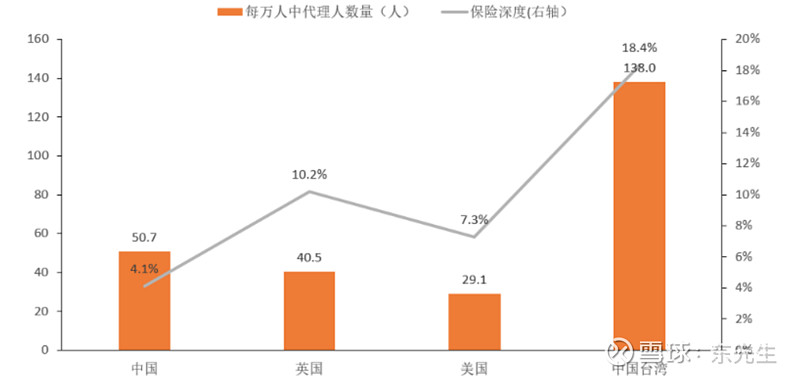

意味着中国内地每万人里,有50个保险代理人。

英国万人代理人数量是40,美国则只有29,在与内地有着相同东亚文化的中国台湾地区,万人代理人数较高,为138人。虽然我们的保险深度是这些区域的1/2甚至1/4,但万人代理人的数量上却是这些区域的0.5至1/2稍多些,加之2015年至今新增的300万代理人都是在3-4年内完成的,显然保险代理人这个小行业与中国很多大行业一样,陷入了“大而不强”的窘境,成为制约需求与供给连接的瓶颈。

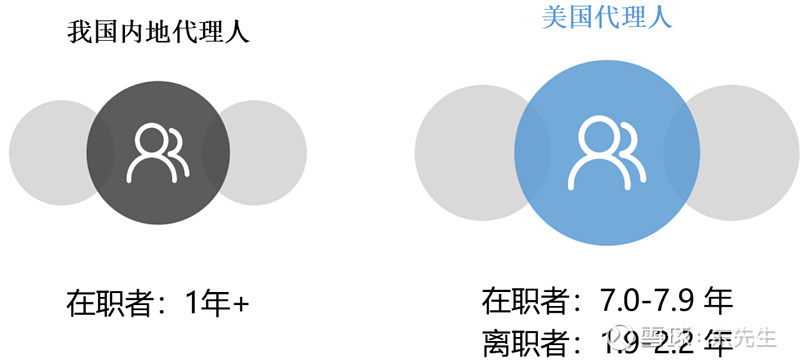

平均从业时间只有1年多

从从业年龄也能窥视到代理人们的“心有余而力不足”。据 LIMRA 的数据,2010-2017 年间仍在职的美国个人寿险代理人的平均从业年限为 7.0-7.9 年,已离职人群的平均从业年限为 1.9-2.2 年。无独有偶,我国内地保险公司的整体从业年限就是1年多。

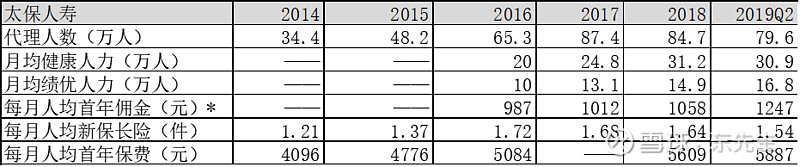

平均收入不足2000元

低留存和高脱落,让保险代理人行业除了今日塔尖的小部分,其他人平均收入较低。按2019年半年报的数据,内地上市的保险公司中只有平安和太保比较直接地地披露了代理人每个月赚了多少钱,其中平安是6000元,太保算上基本法的激励预计在2500左右,其他公司的年报里都是犹抱琵琶半遮面的姿态,让读者难免产生“不敢披露”的想法。详见我先前帖子:网页链接。料想代理人行业的平均收入应该低于2000元。即使佼佼者如平安,6000元的平均收入也与主流中产阶级差距甚远——不如快递,董事长在2019年报业绩会上如是说。

欲与常马等不可得,安求其能千里也?

2.2 改革的思路

代理人团队的建设,无非就是增员、培养、管理、激励、发展、合作,六个核心业务流程。六个流程环环相扣,又表现为线上和线下经营两条相互纠缠的路径。从创业说明会中,我们至少可以捕风捉影看到以下两方面的改革思路:

“稳增员,提质量”的队伍建设思路

在这次陆敏创业说明会的过程中,第三部分重点展示了平安的典型优才等。这其中有军旅转变而来的韩燕,有因家庭变迁而思考人生的陈世杰,有因好朋友的老公确诊白血病而下定决心做保险的张琰,每个人驱动力不同,出身也不同,却都取得了让人羡慕的成就。

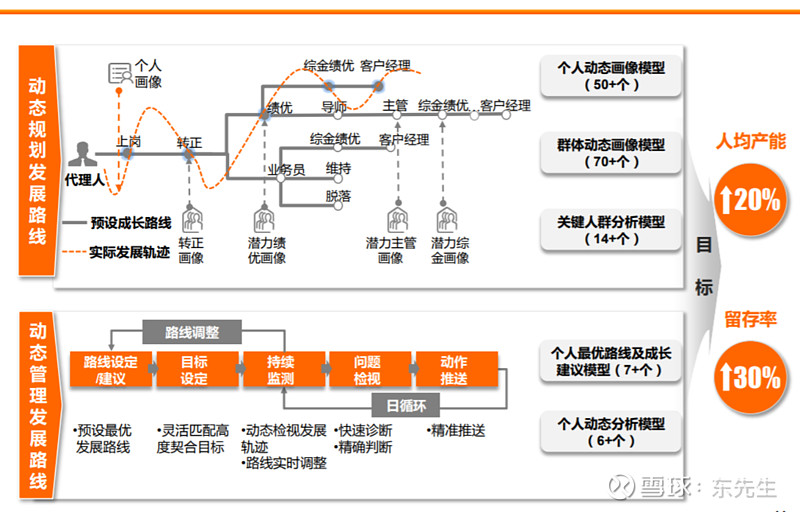

凭借着我们25万年进化史积累下来的“类比能力”,平安期望典型优才的推广也能呼唤有着相同特征的人。议程设置的背后,紧跟而上的是平安今年重点推广的代理人双增政策(增加现有优才的转化和提升优才招聘的人数规模)。一套组合拳下来,让人可以清晰捕捉到有侧重点的“稳增员,提质量”队伍建设思路,而不是六大核心业务流程通盘吃的姿态。

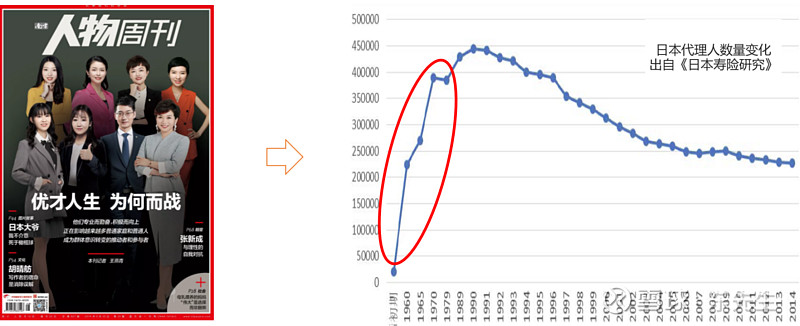

巧合的是,在万峰《日本寿险研究》记载的日本代理人发展演化中,我们也可以清晰看到日本保险代理人在经过爆发式增长后,通过大浪淘沙,才形成了公司的核心队伍。在每万人50个代理人的高峰上,我国代理人队伍也将在未来几年步入这样的新常态。平安本次队伍建设思路的转变,大概率又将使其成为抢跑者。

武装到牙齿的科技

创业说明会的第一部分陆敏演示了平安的诸多黑科技。在笔者看来,平安提供的与代理人强相关的科技应用包括ToC类和ToA(Agent)类,其典型应用包括但不限于下图所示:

ToC类应用中,金管家是平安寿险的主要抓手。APP中集成了寿险从销售到核保到理赔的全流程微服务,当然也少不了平安的其他综合金融服务和产品,如银行,财产险,好医生,更有平安生活类的服务,如家化的产品等等。其中有些很有特点的服务,如最快26秒完成赔付的闪赔服务等。最新的6.0版本可在线拍摄短视频,建立代理人的管家号,用优质的内容打造值得信任的个人专业形象。

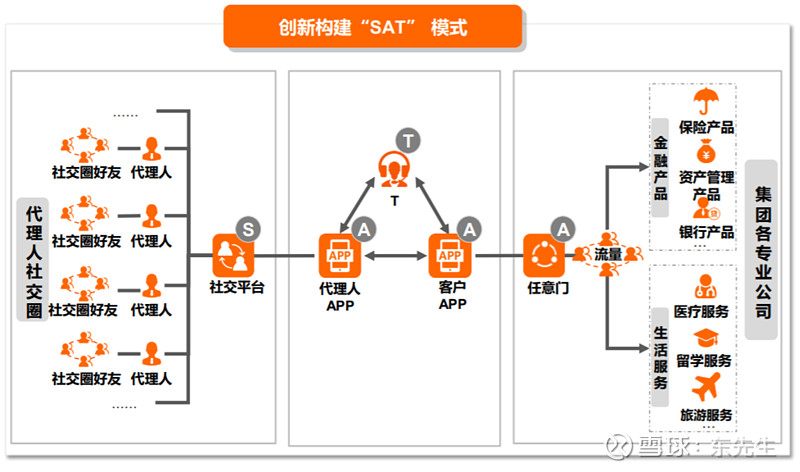

ToA类应用中,口袋E行销是用户在金管家C端行为数据的投影。E行销提供了用户的动线视图,喜好和活跃度分析等等,基于数据提供代理人相关的经营建议。在E行销的身后,是平安ToA的各类赋能应用,包括以知鸟作为重要组成的培训体系,以掌上宝为载体的签单和空中投保支持系统,以E活动系统为根据地的销售管理能力培训体系等等。这些在过去平安的开放日材料中,都有过详细的资料:

E行销+金管家,再加上24小时在线的空中坐席,就形成了平安经常提及的SAT模式。在SAT模式的身后,代理人依靠各类ToA赋能应用,武装到牙齿,同时更有智能助手AskBob随时可以不懂就问,这大致就构建成了一套我们脑海中可以理解的强大科技体系了。

2.3 改革的核心逻辑

可我们不禁要问,提升队伍的人员的质量,加强科技赋能,绿巨人穿上钢铁侠的铠甲,就真的能带来高质量的保费,给股东带来更高的资本回报率吗,总觉得少了些什么——没错,客户,客户在哪呢?巧妇难为无米之炊啊。

是的,谈保险离不开圈子,一个意气风发的高校毕业生,大概率是干不过社区里混得风神水起的大妈的,因为在过去,大妈手握大量高潜客户。代理人的圈子显得十分重要。

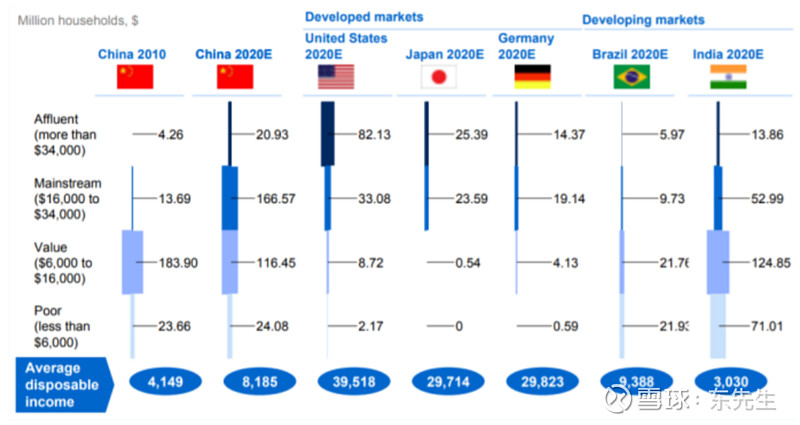

但只要我们稍加细想就能弄明白,中国最有可能配置高质量保单的人群,早已不在所谓的社区大妈的圈子内了,他们甚至不在大多数代理人的圈子内——按麦肯锡预计,2020年中国中产阶级均可支配收入有望达到16000~34000 美元,折合9300到19000人民币每月,注意,是可支配收入。而按前文我们的计算,代理人平均收入,哪怕在平安也只有6000,可支配收入就更少了。虽说收入并不是界定人生成功与否的唯一标准,但我们也必须承认,收入是阶层聚类的重要参考因素之一。邓巴数字告诉我们,一个人穷尽一生也只能最多与150个人深交。那些忙忙碌碌的中产阶层,有着代理人们平均水平并不具备的价值观,这意味着代理将无法理解他们隐藏在内心的需求,更无法取得信任。

“这些年各个行业都在发展,比如物流行业的薪酬不断在提升。虽然平安寿险的代理人收入是市场平均的近两倍,但从未来三五年来看,仍然是不够的。”平安董事长马明哲在2019年业绩会等提及这句话,其背后的含义是:面对快速崛起的庞大客户群,我们现在的队伍却和他们渐行渐远,这怎么办?

保险是一门古老的行业,圈子经营的逻辑从未变化。今日我们所见的改革,以及平安在改革中提及的提高队伍质量,加强科技赋能,提升代理人的收入,其旅程的终点都是为了提升代理人的圈层,这便是改革的核心逻辑——(让代理人)到听得见炮火的地方去。

2.4 转型的展望

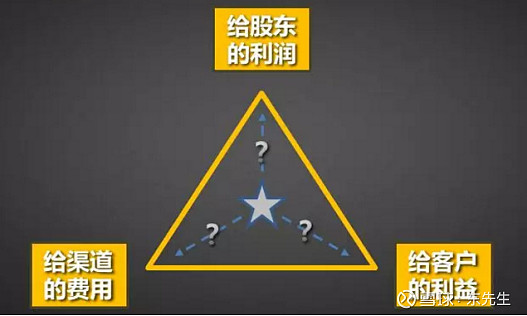

我们常会提到保险公司的“不可能三角”,即股东,代理人和客户的矛盾。作为保险公司的股东,我们希望产品的利润足够高;保险销售人员要靠产品的佣金来养活自己,虽然大部分销售人员推荐产品不会受佣金这一单一要素驱动,但是如果某个产品的佣金很低,那么产品的推广一定会遇到阻力;保险客户都希望自己买到的产品是最符合自己的。三者间矛盾重重,谁能阶段性地破解不可能三角,就可以再次打开成长空间。

从参与游戏的三方利益中我们可以看到,股东的收益源于剩余边际,即产品定价中高于发生率,费率和利率的部分。代理人的收益源于费率假设;客户的收益则源于保险责任。要想破局,唯有从客户着手,毕竟利益的源头来源于此。

客户的破局点,在于利益三角中“保险客户都希望自己买到的产品是最符合自己的”而不是“买到市场性价比最高的”。说白了,就是符合客户认知的产品,更容易打动他的内心。比如一位家中有老人因食道癌故去的中产阶层,会特别关注重疾产品中是否有规定食道癌肿瘤切除程度究竟有多深才可以理赔,即便这款产品不是市面上最便宜的,但却有可能是他最想购买的。在买房时我们也有类似的经验,想着能睡懒觉的中产阶层,靠近公司的房子对于他而言就是最符合自己的,即便那个房子在市场公允价值上看并不是性价比最高的——但前提是,你得知道他为什么熬夜,或许为了深夜时能清醒的思考,就如你我一般。

让飞轮转动,让到代理人到听得见炮火的地方去,他们就有更有机会击中客户的诉求。保险公司因此有可能规避白热化的产品性价比拼,提高产品的剩余边际,同时能给代理人更好的回报。这是在需求侧觉醒,供给侧白热化,监管政策辅助的大背景下,对于股东而言要实现高质量增长的几乎唯一路线。往后一步,便是万丈深渊。

关于转型的效果与空间,我们至少可以从以下几方面给出答案:

满足客户颗粒度更细的诉求将拉动新业务价值率增长

为了更加精准地满足用户诉求,平安的在抓代理人质量的同时,也正紧锣密鼓地进行产品上的改革,期望做到颗粒度更细,产出更多以客户需求为导向的产品(马明哲2019业绩会原话)。

比如在去年5月推出了安心百分百产品,后来又进一步推出了福星系列产品,不断完善了自身产品体系,当前件均保费在10000元以上的产品以爱满分/福满分为代表,8000-10000元区间的产品以平安福系列为代表,5000-8000元区间的产品以福星系列为代表,3000-5000元区间的以安心百分百为代表,组成了适合于不同客户群体的完善的产品体系,便于代理人精准打击。

具体到效果上,匹配度的提高将拉动产品价值率上升。对标友邦中国区的新业务价值率90.5%(2018年报数据),平安2019年的数据是47.3%。但考虑到友邦使用的中国区贴现率是9.5%,平安是11%,每相差5个百分点预计带来新业务价值率5个百分点的提高(按平安2019年报披露的新业务价值敏感性分析),依相同标准重述价值率,平安的新业务价值率预计在60%左右,对比于友邦中国区的90.5%新业务价值率,仍有比较大的上升空间。

利润率上升实现“新业务保费现值利润率”的首次披露

从公司利润率看,我们知道新业务价值率是新业务价值/首年保费,由于分子是保单未来利润(现金净流入的折现),分母却是首年的保费(单年度),因此并不能切实地反映保险公司的利润率水平。在外资保险公司年报中,用于反映利润率的是新业务保费现值利润率,即新业务价值/保费折现值。按2018年友邦年报显示,该值从2017年的9%升至10%,有赖于中国区的迅猛增长。遗憾的是,国内的上市保险公司至今未有一家公司(包括平安)有披露此值,料想应是利润率水平做不到两位数(从新业务价值率可以侧面看出)。随着改革的深化,利润率水平的提升,我们也可以期待平安成为内地第一家披露该指标的公司。

ROE有望对标日本行业保险龙头的合理水平

从净资产收益率看,按香港宏利金融亚洲 CAO 区志雄在公开场合的说法,高质量代理模式的公司增长上乘,业务质量特别高。注重高质量的队伍,能够使生产率提高,带来更好的营收,使团队士气自然高涨,士气高涨的团队又能吸引高质量的人才,形成良性循环。从投资的角度,注重质量的招聘比不注重质量的投资回报率高2-3倍。按2019年最新数据,平安寿险的ROE大概在48%的水平,若对标日本20年代保险巅峰时期保险行业平均ROE水平的两倍(行业龙头的合理水平),未来有可能达到50-60%的ROE水平。

3、改革效果的跟踪

一是可以从券商或者平安的开放日等公开信息渠道跟踪平安的钻石人力率,13个月保单继续率,代理人13个月留存率等先行指标,此类指标的企稳意味着平安队伍结构调整初步完成;二是可以从每月披露的保费进行跟踪,保费增速回到负增长5%以内,意味新业务价值有可能转正,业绩变化预期来临;三是观察季报半年年报中新业务价值和长期保障型保单保费的增速,最终一锤定音。

这三方面的小中大变化,大概率都会在未来1年内完成。作为公司股权的投资者,实际上也可以放弃上述跟踪,毕竟在暗潮汹涌的小趋势中,将时间更多地投向行业逻辑的思考,会让我们更加受益终身。抛砖引玉,期待大家一起讨论。