【2018Q2纪要】

营收方面,2018Q2扣除房地产及其他业务的收入是3.43亿,此数值2017Q4的数值是5.46亿,2017Q2是2.38亿,同比增长44.2%;其中,自有医院营收同比增46.2%,医疗服务营收同比增44.2%。

床位方面,自有医院2018Q2的床位数是4180张(当前应该超过5000了),此数值2017Q4是3420张,2017Q2是3050张,同比增长37.0%;得益于本期内新增医院较少和许多去年的医院爬坡完成,床位使用率由去年同期的85.9%上升至89.5%,故而带动了整体营收的上涨。

毛利率方面,2018Q2毛利率36.2%,此数值2017Q4是32.6%,2017Q2是32.5%,同比提升3.7个百分点;主要是得益于本期内新增医院较少和自有的次新医院(临海康宁医院、 老年医院等次新医院)毛利率提升。

利润方面,2018Q2归属股东净利润为4199万,此数值2017Q4是4910万,2017Q2是2647万,同比提升58.6个百分点;;主要是得益于本期内新增医院较少和自有的次新医院(临海康宁医院、 老年医院等次新医院)毛利率提升。

自由现金流方面,考虑到康宁的资本性支出主要是自建医院,应收主要来自社保结算,若把“净利润+固定资产折旧摊销”毛等效为“自由现金流”,则2018Q2自由现金流为7095万,此数值2017Q4是10093万,2017Q2是5127万,同比增长38.3%。

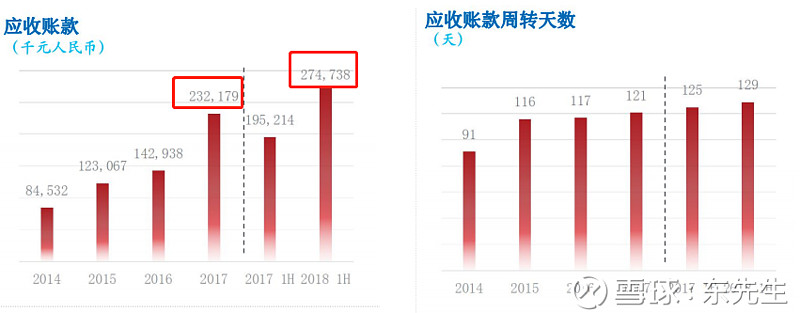

自由现金流与经营现金流净值之差主要源于应收,本期应收增加4255万。2018Q2应收账款是27473万,此数值2017Q4是23218万,2017Q2是19521万,同比增长40%;此节奏与营收,床位,利润保持一致。主要源于应收周转天数并未过度增加。

【业绩预测模型】

前文看到,康宁的业绩在“营收,净利润和自由现金流”三方面保持着相同节奏的增长(40%~50%),其内在逻辑都源于床位增长的同步增长。这是因为:

1、精神病是个典型的“冲浪型”行业,供需关系决定了有多少床位就有多少营收;

2、康宁专业化的水平完爆同业,使其毛利率和利润率稳定,因此营收决定了净利润;

3、商业模式主要依赖于自有医院拉动,因此折旧与营收同步,故也同步了自由现金流;

这个模型的稳定,至少源于以下三方面的护城河:

1、严重供不应求的行业基础,全国床位40多万张(大多是没竞争力的公立医院),但40万张的床位远远无法满足14亿人口的中国。医生方面,全国精神医生2.77万,接近14亿人口,这个配比远低于全球发达国家水平。PS:康宁目前5000张+

2、吸纳稀缺人才的能力,包括提供优于同业的高薪,股权激励,产学结合环境

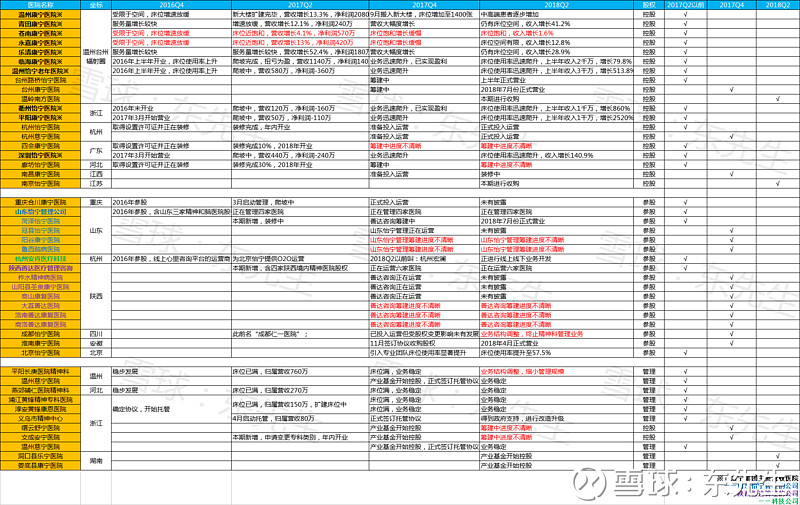

3、已经摸索出来,并且还在不断调整的“农村包围城市”快速复制模式:

【两点值得注意】

1、在前文提及营收,毛利率,利润和自有现金流时,会发现本期业绩的增长主要得益于本期内新增医院较少(看上面的表格)和前1-2年的次新医院的成熟(还是看上面的表格),但收之东隅失之桑榆,本期新增医院较少,也可能带来未来1-2年业绩短期的放缓,主要是利润和现金流的放缓,但考虑到行业背景和康宁的综合能力,目前来看并不妨碍其达成“五年计划”;

2、需关注应收账款的增速和周转率,跟踪其是否增长过快于营收。

【五年后会怎么样呢】

公司短期目标是在2023年内达到100家医院,2万张床位,打个8折自有床位1.6万张;

目前床位5000张,5年后床位是现在的3.2倍,那么业绩就是现在的3.2倍;

若保持目前估值不变……

友情提示:这样一家冲浪型行业的佼佼者,目前估值是32倍PE

$康宁医院(02120)$ @贵阳小米 @渔_夫 @艳花高树 @相禾 @今日话题 @天才之豆 @starshaw @深圳小王子 @麦田守望者er