按语:本文是上海机场研究的基础篇,回到疫情前的最后一个正常经营年份(2019年),抓住上海机场业务模式、利润来源的主线,溯源其核心竞争力。在此基础上,试图穿越迷雾,化繁为简给出合理的估值范围。

一、基本业务

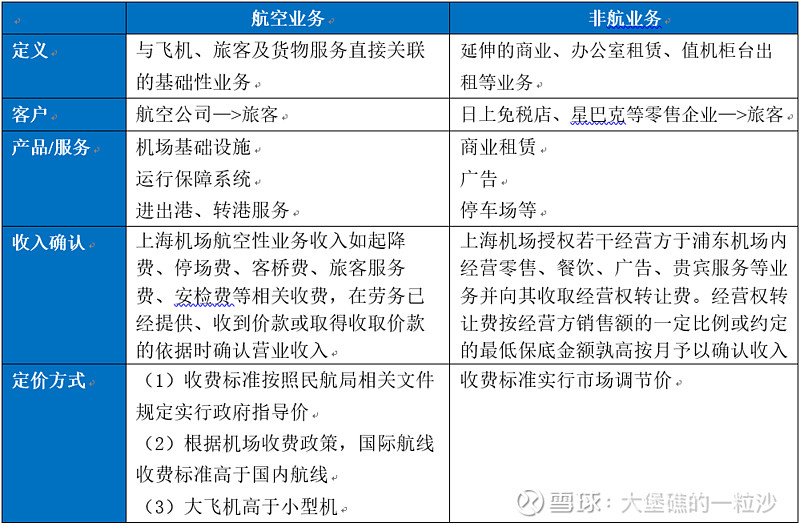

公司运营管理浦东机场(2019年),经营业务主要分为航空性业务和非航空性业务,航空性业务指与飞机、旅客及货物服务直接关联的基础性业务;其余类似延伸的商业、办公室租赁、值机柜台出租等都属于非航空性业务。2019年浦东机场出入境旅客吞吐量超过50%,是内地最大空中口岸。

公司是从事航空运输地面服务及其他相关业务的服务性企业,提供的产品即服务,包括以先进的机场基础设施,高效顺畅的运行保障系统为中外航空公司的飞机安全起降提供良好的航班地面保障服务;以安全、舒适、优美的候机环境,功能齐备的服务设施和优质服务为旅客提供进出港、转港服务;以诚信的服务原则、规范化的管理和合理的资源定价,为承租商提供经营资源服务;商业租赁方面通过公开招标、公开比选、邀请招标、邀请比选、定向谈判等方式, 引进具有丰富机场商业运作经验的集成商、连锁品牌商以及国际知名旅行零售机构。

——上海机场2019年年报

业务模式:

注:根据2019年财报整理。

二、业绩表现

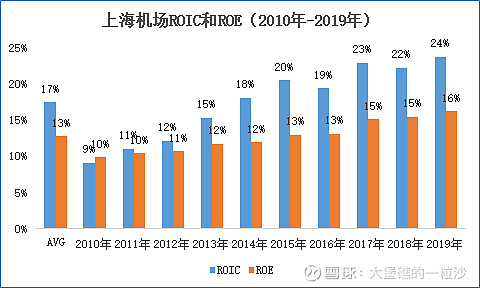

2010年至2019年的10年间,上海机场的资本投入收益率从9%提升至24%;净资产收益率由9%提升至16%。历史平均收益率高于15%的水平线。

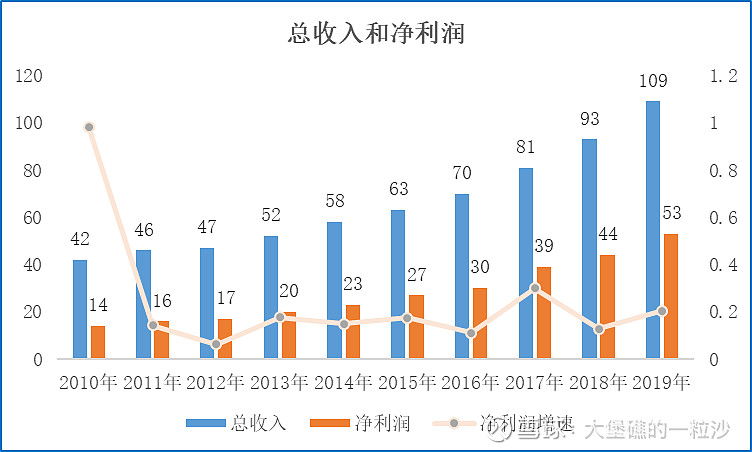

期间,上海机场年营业收入从42亿上升至109亿,增长2.6倍,年复合增长率10%;净利润(合并报表)由14亿上升至52亿,增长了3倍,年复合增长率14%。

综合来看,资产收益率、营业收入和净利润增长情况都很不错,上海机场似乎有某种持续性的竞争优势,所以接下来需要对行业的状况和竞争格局有一基本的认识。

三、行业格局

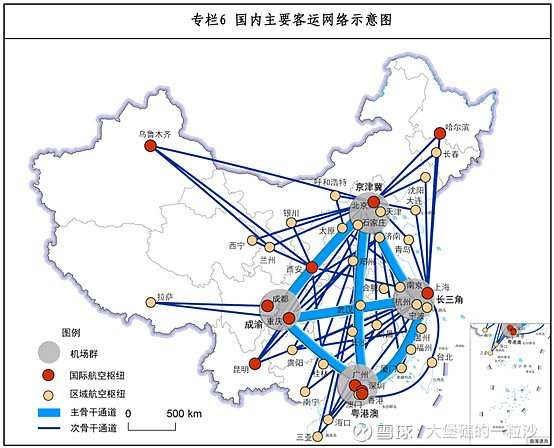

(1)中国航空客运网的基本格局

国内航空客运网包括骨干网络和基础网络,网络的关键节点由国际航空枢纽和区域航空枢纽组成,如下图:

优化国内航线网络布局。构建以骨干网、基础网为支撑的国内航线网络。以提高网络整体效率为导向,扩容京津冀、长三角、港澳大湾区、成渝世界级机场群枢纽机场之间的主骨干通道,畅通四大世界级机场群、国际航空枢纽、区域航空枢纽之间的次骨干通道,推进快线公交化,打造高频率、高品质的骨干网,巩固航线网络基本盘。以提升非枢纽机场通达性、激活潜在市场新需求为导向,鼓励创新服务产品,形成覆盖广泛、服务均等的基础网,拓展航线网络覆盖面,实现“干支通、全网联” 。在地面交通不便的偏远地区积极推进基本航空服务。

《“十四五”民用航空发展规划》

因为航空运输的需求与经济发展水平、基础网络的便利性有相关性,可以简单得出推论:随着网络覆盖扩大、网络效率的提升、城镇居民收入水平提高,市场需求将被激发,在国际关系不发生大的改变的情况下,将持续为国际航空枢纽带来客源。

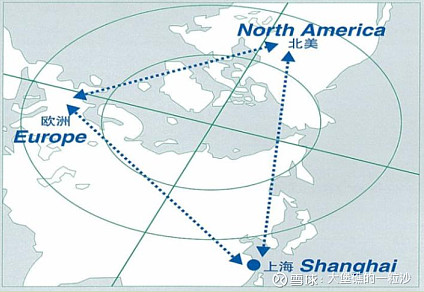

(2)独特的地理区位

上海是我国最大的经济中心城市,位于亚洲、欧洲和北美大三角航线的端点,飞往欧洲和北美西海岸的航行时间约为10小时,飞往亚洲主要城市的时间在2至5小时内,航程适中。

上海地处中国东部沿海经济发展带与长江经济带的交汇处,直接服务区长三角地区是中国目前经济发展速度最快、经济总量规模最大、最具有发展潜力的经济板块;间接服务区2小时飞行圈资源丰富,包括中国80%的前100大城市、54%的国土资源和90%的人口、93%的GDP产出地和日本、韩国的大部分地区。

长三角地区已经成为了世界上第6大城市群,财富500强中有400多家企业已经在这里进行了投资,机场半径300公里的腹地内覆盖了长三角地区的8个主要工业、科技园区,相关产业航空关联度高,主要产业为电子信息、汽车、石化、成套设备、精品钢材和生物医药等。

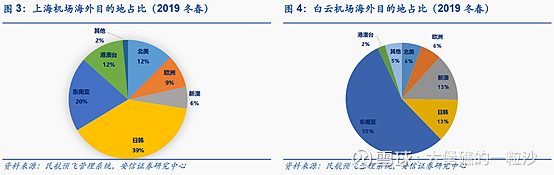

通过将上海机场与白云机场对比,使我们更能理解地理区位差异所带来的影响:地理区位不同,导致旅客构成不同,进而导致毛利率的显著差异。

A. 上海机场海外目的地日韩、港澳台和欧美的占比要显著高于以东南亚为主要目的地的白云机场。

四、公司的战略定位

公司对自身的战略定位是清晰的。

在新的枢纽战略周期从“扩大规模”为主转变为“打造品质”为主的战略基调下,公司的战略定位是建设品质领先世界级航空枢纽的核心载体、超大型机场卓越运营典范的主导力量、价值创造能力最强机场产业集团的主体部分。

在这一定位下,公司作为大型复合国际枢纽的管理者和机场综合服务的整合者,业务拓展将主要围绕建设大型国际航空枢纽、提高运行效率、提升服务能级、提升商业价值、实施资本运作、推进管理改革等中心工作,成为航空枢纽建设和价值创造的重要支柱企业,以及企业管理改革的先锋和机场运营管理经验的传播者。

浦东机场积极推进枢纽建设,持续优化航线网络结构,努力提升国际航线网络通达性,重点发展国际远程航线。

理解了上海的核心竞争优势来源于独特的地理区位优势,并将持续得益于航空客运网的完善和中国经济发展。我们需要进一步找到上海机场营业收入和利润增长的关键驱动因素。

五、核心驱动:流量

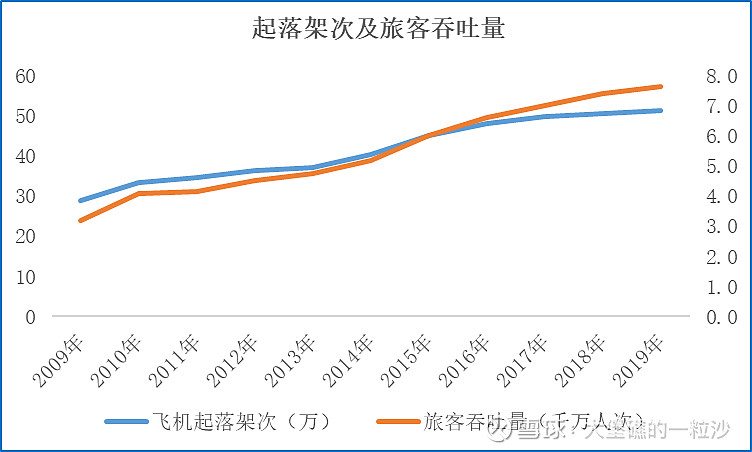

2019年浦东机场共保障飞机起降51万架次,同比增长1.4%,近10年复合增长率5.8%;旅客吞吐量7600万人次(其中国际旅客占比>50%),同比增长2.9%,近10年复合增长率9%;货邮吞吐量363.42万吨,同比减少3.5%。

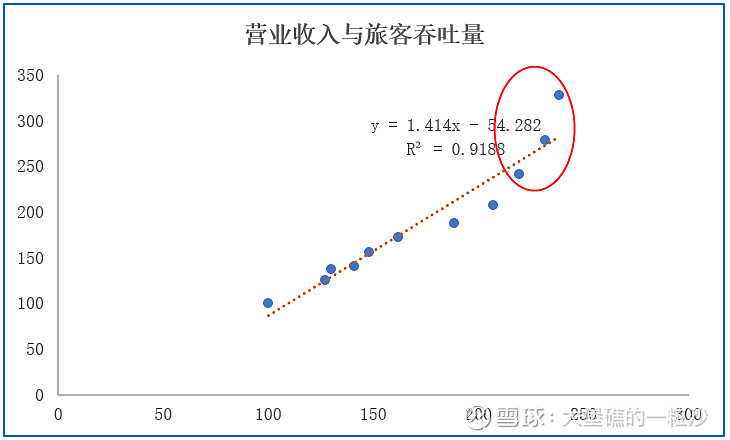

从下图营业收入与旅客吞吐量相关性分析中可以发现:1)上海机场的营业收入与旅客吞吐量表现极强的相关性,旅客吞吐量可以解释营业收入92%的变动;2)旅客吞吐量对营业收入的促进作用在显著加快(圈红数据点)。综合以上两点推论:上海机场业务的基础是流量,且可能找到了流量快速变现的方式。

注:营业收入和旅客吞吐量分别以2009年为基期,设定为100。

要理解流量变现方式及找到利润近些年来来快速提升的原因,需要对上海机场的营业收入进行分解。

四、主营业务构成分析

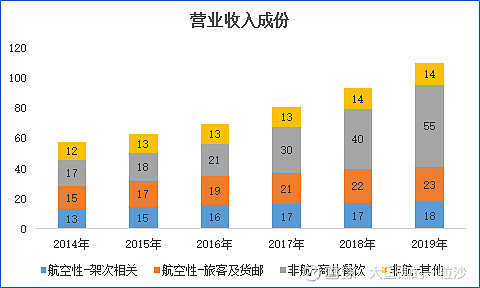

从下图可以看出,非航空性收入中商业餐饮收入已由2010年时的6.7亿(占比20%),提升至2019年的55亿(占比50%)。

将各部分收入比上旅客吞吐量,来分析旅客吞吐对各部分收入的影响。发现航空性收入、非航空性的其他收入与旅客吞吐近于常数关系,合计约贡献72元/人次(30+24+18)。同时,商业餐饮收入贡献2019年数额为72元/人次,且近三年平均增速>25%。

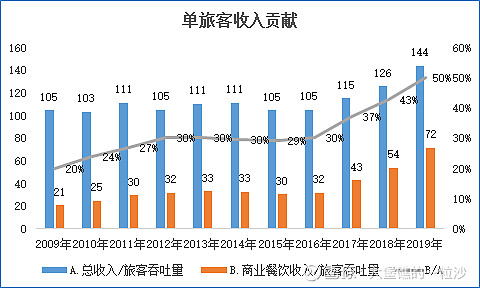

从下图时间上分析,发现2016年是个关键的时间节点,商业餐饮收入/旅客吞吐量在此之后逐年显著提升。因此,理解2016年至2017年所发生的变化是关键。

五、流量变现的法宝:机场免税业务

在2019年的年报里,公司提到《上海浦东国际机场免税店项目经营权转让合同》的顺利实施也对相关非航收入的增长产生了积极影响。

这是一份什么样的合同?

中国国旅股份有限公司2018年的《关于子公司已中选项目正式签订合同的公告》中描述:

2018年7月,国旅全资子公司“日上上海”中选上海虹桥国际机场和上海浦东国际机场免税店项目。合同有效期2019年1月至2025年12月内,上海虹桥国际机场合同期内保底销售提成总额为人民币20.7亿,综合销售提成比例为42.5%;上海浦东国际机场合同期内保底销售提成总额为人民币41亿,综合销售提成比例为42.5%。在合同期内,机场实收费用按实际销售提成和保底销售提成两者取高。

日上上海2017-2019年向上海机场支付的免税店租金分别为25.55亿元、36.81亿元和52.10亿元(占当年上海机场商业餐饮收入的95%),占日上上海2017-2019年营业收入比重分别为23.30%、39.53%和47.60%。从占营收比,可见上海机场免税项目中,上海机场相对于日上上海的强势地位。

然而2020年初疫情爆发了…

2021年1月9日上海机场与日上上海签订了“日上免税店之补充协议”,对原有的约定做了调整。根据《补充协议》,上海机场确认的2020年度免税店租金收入仅11.56亿元,约2019年度的20%,且2021年-2025年免税店业务收入的实现很大程度上取决于疫情的进展及浦东机场国际及港澳台地区航线客流的恢复情况。

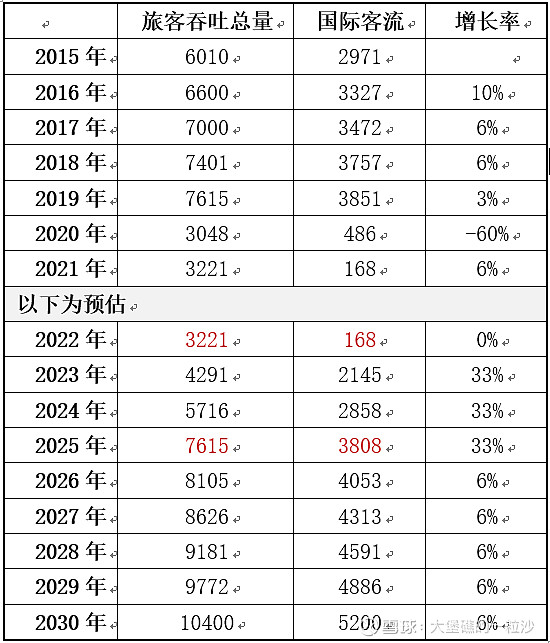

2022年已经过半,鉴于疫情的影响今年大概率还是亏损。目前,国际航空业普遍预期要恢复至疫情前的水平,至少需要18个月...

六、估值

疫情什么时候消散?国际航空客运什么时候恢复?国际关系变化会不会显著影响到人员往来?这些是摆在对上海机场估值前面的最大不确定性。可惜,这几个问题我们都很难回答。

我们只能基于相对理性的假设,生活迟早回归正常。

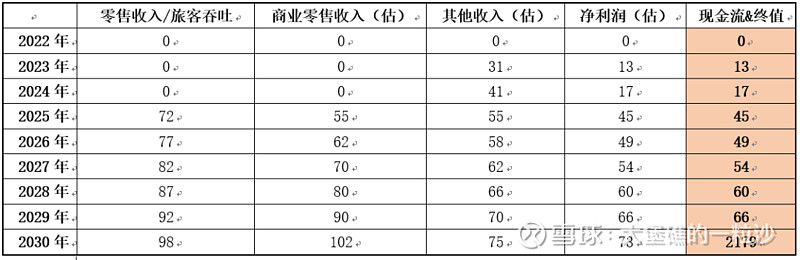

假设1:2025年恢复至2019年水平,2030年达到四期设计容量(1.3亿人次)的80%。则2023年-2025年增速预估年化33%(因为21年和22年疫情低基数导致);2025年-2030年增速年化6%(低于19年前的10年间年化9%的增长率)。如下表所示:

假设2:机场免税业务持续繁荣,2025年单客商业餐饮收入贡献恢复至2019年水平(72元/人次),之后6%速率增长。

假设3:机场航空性业务价格政策不变,单客航空性收入及其他非航收入贡献率保持14-19年水平(约72元/人次)。上次费用政策调整为2014年,鉴于航空公司目前的经营压力,调高的可能性不大;也不排除短期为航空公司让利的可能性。

假设4:净利润率取2010-2019年近10年的平均值41%。在餐饮零售恢复正常水平后,该假设会低估净利润;在目前以航空性收入为主时,会高估净利润。

假设5:上海机场收购虹桥机场及股票增发价格公允,不存在侵害原有股东。换句话说,忽略收购和股票增发对公司价值的影响。

在上述假设下,得到上海机场2022年至2030年的预估现金流及终值如下表红色部分。终值乘数取30(无风险收益3%,或资本要求收益率10%情况下长期保持7%~8%的增长)。

以当前约1000亿的市值投入计算,投资上海机场的内部收益率IRR约13%。

注:1)若23年至25年分别亏损13、17和45亿,则IRR为11%;2)若终值乘数取25,则IRR为10.5%。

七、未尽事项

上海机场优秀的商业模式和核心竞争力显而易见,在第九部分的假设下,持有上海机场的收益率约13%,没有安全边际。挑战这一估值,需要对相关假设做更深入的分析与思考。