周生生是集设计、研发、生产加工、终端零售的一体化品牌珠宝零售企业,为香港四大珠宝商之一。其创办于1934年,是典型的家族企业,已历经三代。1973年,周生生于港交所挂牌上市,家族成员合计持股超40%。周生生采取全自营的渠道建设模式,截至2021年12月31日拥有各品牌门店872间,其中近90%在中国大陆。

要了解周生生,需先从其所处的行业说起。

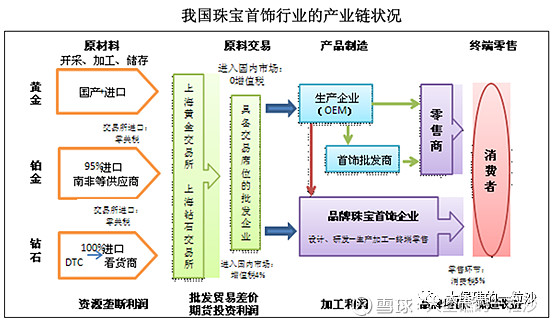

珠宝行业的主要原材料为钻石、黄金等贵金属。上游天然钻石的供应被DeBeers、RioTinto等5大国际玩家垄断了世界70%的供应,而拥有最强的议价能力,平均利润率高达20%;而黄金属于商品市场,各珠宝零售企业主要通过黄金交易所及贸易商进行交易,采购价格受世界黄金价格波动影响。

对于钻石类饰品,中游为裸钻加工和钻石切割,将原石进行切割与抛磨,生产裸钻并出售给下游珠宝制造商。裸钻市场有约5,000家公司,竞争门槛低,同质化竞争严重,议价能力为产业链各环节最低。2019年,受终端需求疲软带来的库存积压影响,裸钻价格下滑3%,平均利润率从前几年的1%-3%下滑至-3%-2%,波动性较大。钻石切割和成品钻加工等厂商约有10000家,利润率低至3%。

周生生身处下游的终端零售市场,属于大型零售商。大型零售商享有约8%的平均利润率大幅优于小型珠宝商。目前国内高端市场主要被Tiffany、Cartier、Bvlgari、VanCleef&Arpels等国际知名珠宝首饰品牌占据;而占市场主要份额的中高端市场则竞争激烈,主要竞争品牌有港资品牌的周大福、六福珠宝等和内地品牌老凤祥、周大生、潮宏基等。

中国内地黄金消费市场从2001年开始由审批制转为核准制,并允许连锁零售,至2012年的11年间,黄金零售属于“量价齐升”行业快速扩张阶段。在此之后,黄金的消费与投资趋于理性,行业增速趋于平稳,2021年中国黄金珠宝市场规模达7400亿元。行业的供需两方面存在如下特点:

供给端

(1)渠道建设与运营是关键

虽然各大零售商纷纷尝试在线销售,如通过自有小程序、京东/天猫旗舰店、直播带货等,线上销售额占比仍较低(<20%)。珠宝零售的产品特点决定了销售收入主要仍需通过门店扩张来提升。

增开门店对资金投入要求较高。以周生生为例,只存货成本一项,平均每新开一家品牌店要投入约1000万港元(库存金额/门店数量)。同是港资的周大福、六福珠宝等近年通过加盟的方式加快渠道建设。截至2020年2月,周大福有门店近4000家,自营占比约50%;六福珠宝门店2000家,自营占约10%。

与此同时,渠道建设、租金、销售人员薪酬等费用占收入比为达15%-17%(周生生),因此,在毛利较低的情况下,渠道的管理和运营能力显得尤其重要。

(2)品牌不构成明显的竞争优势

品牌可以对消费者的购买决策产生影响,但品牌不是谁的独家资源,中高端珠宝零售企业并没有享受到太多品牌带来的竞争壁垒。珠宝零售企业间的比拼是产品研发设计、品牌、渠道、供应链及门店运营管理能力等全方面的较量。

(3)品牌珠宝零售企业集中度提升

随着人们收入水平和消费升级意识的不断提升,行业整合的速度进一步加快,使市场向更具品牌、渠道优势及产品设计能力的企业集中。如表1所示,从2015-2020年,CR3/CR10/CR15分别提升5.6%/7.5%/7.8%。周生生的营业额行业排名稳定第四,市场份额约1.2%。2020年底,市场份额排名第一的是周大福占比约7.6%。

需求端

(1)黄金金饰品消费占比高毛利低

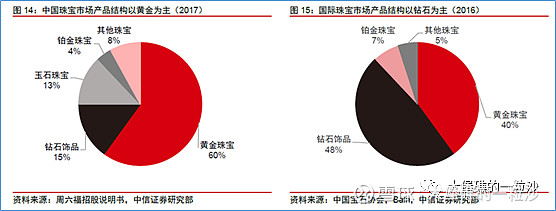

根据《2020中国珠宝产业发展报告》调研统计,2020年中国珠宝玉石首饰零售总额约为6100亿元,其中黄金3400亿元(56%),钻石800亿元(13%)。黄金类产品的主要形态为黄金、K金。“三金”作为传统结婚聘礼为刚需,但因为黄金质软不易加工,同质化经营严重,黄金饰品的毛利不高平均约10%、K金平均约18%。

(2)钻石镶嵌类产品渗透率提升是关键

相比黄金而言,钻石镶嵌类产品具有高设计溢价和品牌溢价,消费品属性更强,毛利率高于40%。但钻石镶嵌作为舶来品,尽管有“明星婚戒”等话题启蒙用户心智,还未完全打开中国市场。近年来,在年轻人群中已可以看到对钻戒的需求变化;未来,钻石镶嵌类消费潜力的释放将成为中国珠宝市场的主要推动力。

周生生采取的经营策略可以用三个关键词概括:多品牌、自营、全渠道。

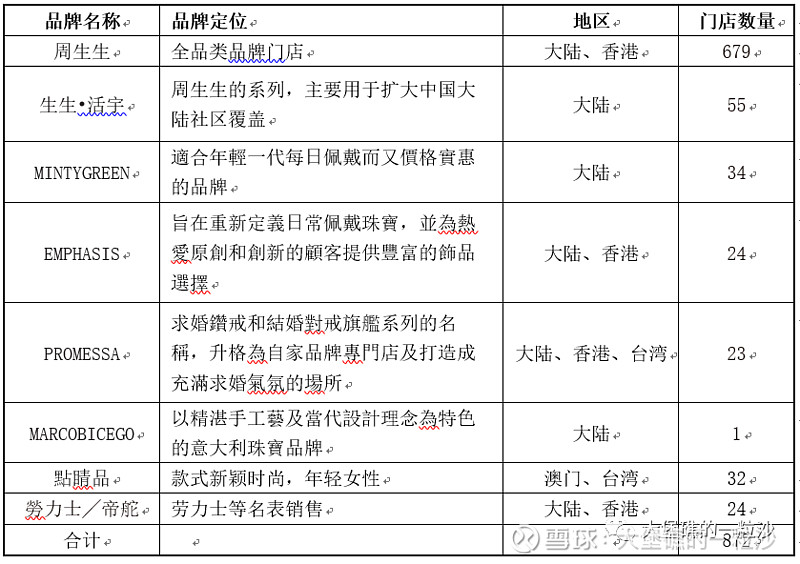

通过实行多品牌运作,锁定不同的客户群体,这也是珠宝行业通常的做法。周生生旗下的品牌包括周生生、生生·活宇、PROMESSA、EMPHASIS、MARCO BICEGO、MINTYGREEN等。

这些从管理层在2020年、2021年的未来展望中也可见一斑:

“基于我们的系统由多个精心细分的品牌、两个电商中心和多个平台、超过700家自营实体店,及位于顺德的智能配送中心和生产厂房组成,为顾客提供无缝购物体验。持续优化全渠道零售生态圈,包括进一步整合多品牌分店网络与数码平台、提升零售管理系统,及以优质的产品及服务吸引顾客。我们的顾客可以随时随地购物,从我们全国性的库存中选择产品,或从我们的库存中选择宝石做镶嵌定制,还可以选择送货到家或到几乎任何一家分店领取。公司意识到线下及线上渠道在实现成功的过程中具有同样的重要性。2020年是周生生执行多品牌策略的一个里程碑。增加了三个分店类别,分别是PROMESSA、生生·活宇及MARCOBICEGO。”

“在過去兩年,我們循序地推出了不同的分店品牌和產品類型,以迎合不同客戶群的需求,同時,我們亦不斷加強相關服務和分店氛圍,以提升客戶體驗。我們以謹慎態度及選擇性地拓展分店網絡。在中國大陸,我們越來越多分店的店面風格是以現代手法演繹中國傳統主題。我們推出了許多具有文物和傳統文化元素的產品。同樣,我們與英國倫敦維多利亞與阿爾伯特博物館聯手打造全球第一所V&A周生生珠寶概念店,分別在香港及澳門各開設1家新店。我們預計本集團2022年淨增加分店數目約為100家。”

主营业务收入及资产收益

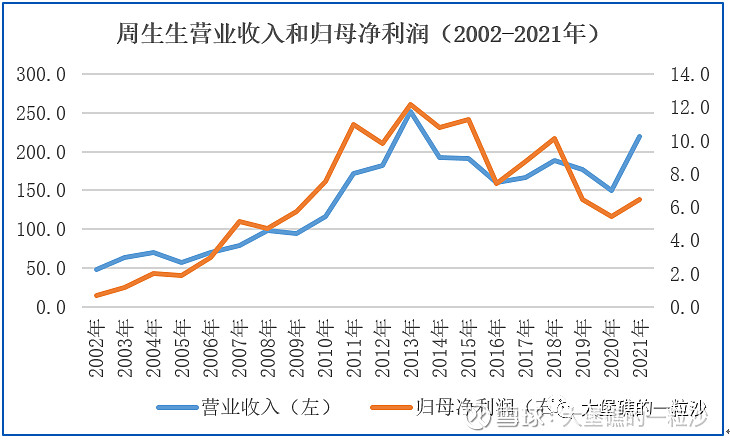

2002年-2021年的20年间,周生生营业收入从不足50亿港元上升至220亿港元,上升了4.6倍。

期间的归母净利润总额为132亿港元,经营性现金净流入总额71.5亿港元。经营性现金净流入总额占归母净利润总额比约等于54%,这反映了珠宝零售生意的特点:很多利润转变成了更多的存货。庆幸的是,存货为黄金钻石,相比一般零售企业的利润转变成了卖不掉的衣袜衬衫要好很多。这20年间的分红总额为53亿港元,分红率40%。

从表2和表3可以看出,周生生的经营效益总体平庸,投入资产回报率约5%-9%,高于借债利息率约2%-4%。平均毛利约25%,销售费用率约15%-17%;税后息前经营利润率约3%-5%。

注:1、分母净资产采用报告值;分母投入资产计算方式为总资产减去不支付利息的流动负债,包括应付账款、证券业务应付账款、应付税项、杂项费用,减去超额现金(超出营业额1%部分),减去投资物业,减去财务资产(香港交易所流通股)。2、分子为调整后税后息前经营利润,计算方式为:(税前利润-其他净损益-出售投资收益)*真实所得税率。

注:借债利息率=财务费用/有息负债加总。

价值评估

珠宝零售行业玩家众多,新品牌层出不穷,竞争激烈。因为资产回报率不高,且未看到周生生存在很好的成长价值,所以在价值评估上我们主要考虑资产价值和盈利能力价值。

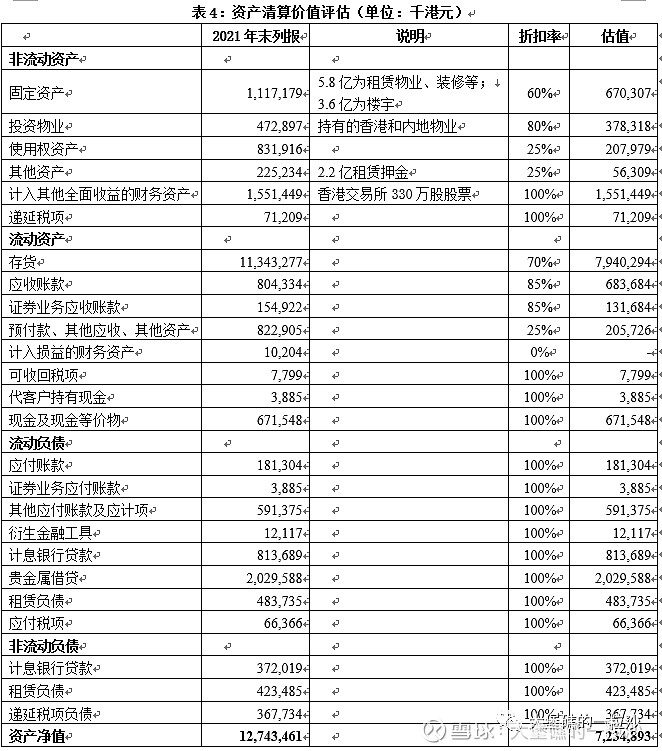

(1)资产价值评估

首先考虑清算价值。存货约占总资产的63%,对存货的折算调整会对净资产的价值评估影响较大。按照巴菲特经典的存货60%处理折扣,净资产评估价值约61亿港元与当前市值(59亿港元)相当。

但考虑到A. 周生生的存货主要是黄金、钻石和名表,近似硬通货;B. 黄金库存约40%实行了对冲;C. 存货周转时间约250天,所以70%的折扣率似乎也是保守。

在表4中所示的各种假设折扣率下,周生生的资产评估价值为72亿港元。

但珠宝零售行业是一个长寿的行业,有很多百年老店。以破产清算价值来评估,未免过于悲观。企业在渠道覆盖上的持续建设和品牌经营上长期沉淀,没有体现在资产负债表上,这部分的价值显然不会是0。新设立品牌在这两项建设上都需要花费时间,保守采用两年的管理费用和销售费用重置成本法来估算,无形资产的价值约60亿港元。

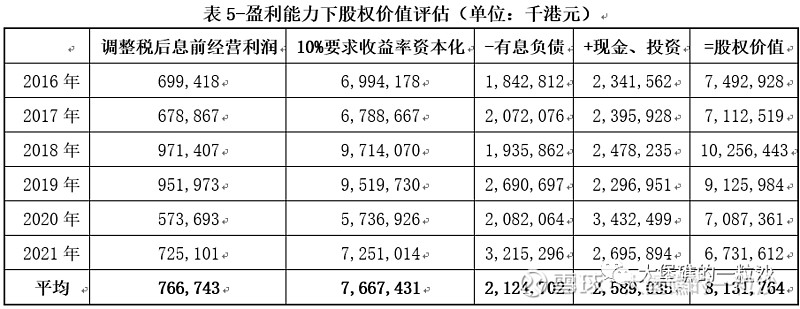

(2)盈利能力价值评估

以过去6年调整税后息前经营利润的平均值作为稳态经营利润,假设资本要求收益率为10%,则周生生股权价值约80亿港元(详见表5)。

而2019年-2021年,是不同寻常的年份,先是经历了香港本地的动荡,后来疫情肆虐,两地通关受阻等都对珠宝消费产生了负面影响。即便如此,2020年-2021年主营依然实现了6-7亿港元的净利润。长期来看,当疫情散去,生活回归正常,稳态净利润8亿港币是合理的水平。(考虑到A. 近年来,持续新开门店压低当期盈利;B. 疫情导致婚期推迟而缩减了钻石消费比例两方面因素,长期稳态净利润有很大概率高于8亿港元)

(3)同业比较

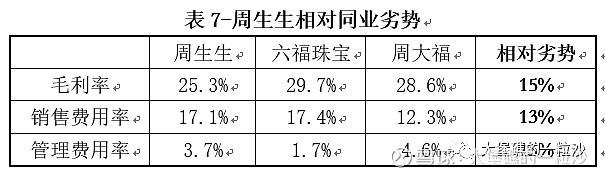

如表6所示,周生生的净资产收益率和净利润率要显著低于采用加盟模式的周大福和六福珠宝(净利润率拆解详见表7),六福珠宝的净利润率最高9.2%;杠杆率最高的为周大福1.9,主要为经营杠杆(应付账款/总资产=27%),说明周大福在撬动加盟商投资层面的优势;周生生的总资产周转率略高于同业。

从市盈率和市净率可以看出市场认为周生生前途渺茫;而周大福正相反,被认为充满希望,市场给了近乎消费成长股的估值。

注:1、为平抑单一年度经营波动及市场波动,各指标计算采用2017年-2021年的5年间平均值;2、各指标主要为财务列报数据,因未对经营利润等进行调整,周生生的相关指标与前面列示的会稍有差异;杠杆率=总资产/净资产。

注:1、相对相对劣势的计算方式为:同业指标均值减去周生生指标值的绝对值/周生生指标值。

总结

综合评估周生生的合理估值在80-120亿港元之间,除以股本6.77亿,合理股价在12-17港元。以当前价格9港元(市值60亿港元)计算,持有周生生稳态净利约8亿,预期年化收益率为13.3%(8/60)。

不构成投资建议,风险自负。