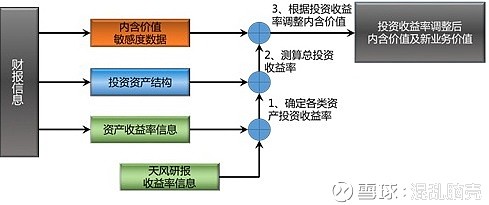

阅读天风证券《2019年保险行业策略报告:寿险股的底在哪里?》,其中对十年期国债收益率如何影响投资收益率,进而影响内含价值进行了定量测算,感觉对我保险公司投资非常有用。策略报告的投资收益率没有区分各公司,我按照研报思路,详细分解到各公司(平安、人寿、太保、新华),基本思路如下。

第一步,识别各公司投资资产结构

第二步,验证天风研报收益率信息有效性

第三步,投资收益率=∑投资资产占比*投资资产收益率

第四步,识别内含价值对投资收益率敏感度

第五步,根据不同投资收益率,测算内含价值及新业务价值

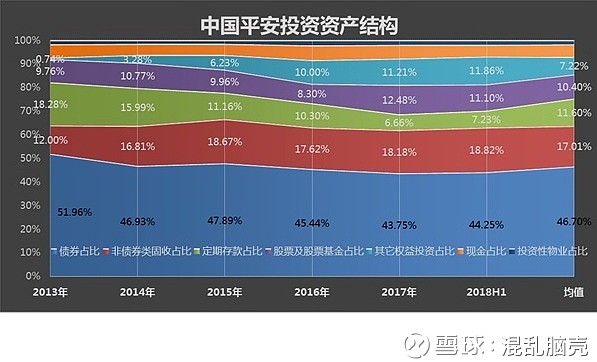

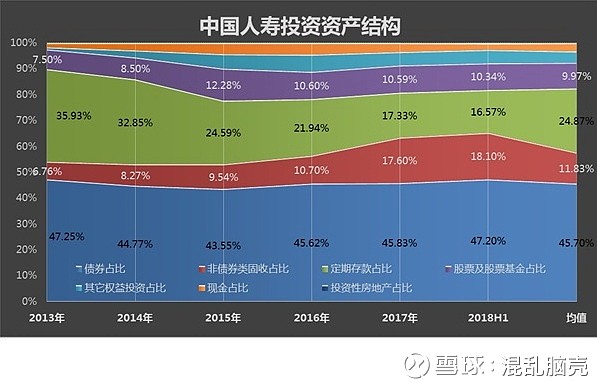

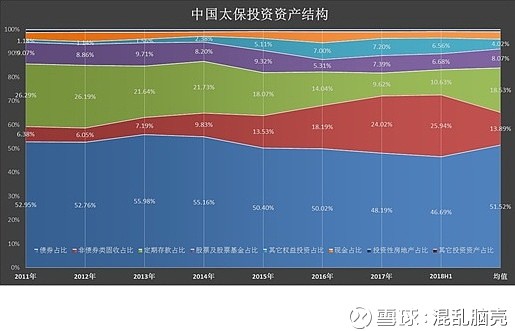

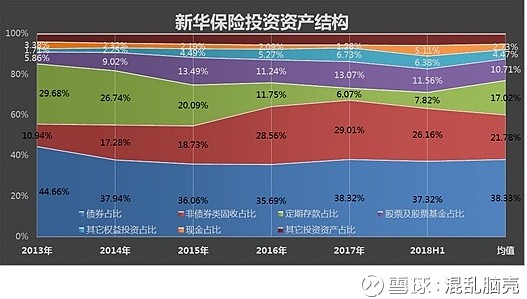

1、投资资产结构

一般按照对象和目的分,为便于使用投资收益率信息,使用按照对象划分的类别,共8类:债券、非债券固收、定存、股票及基金、非股票/基金权益、现金、投资性房产、其它。

各公司资产构成见图,基本有以下特征:

1、以固定收益为主,权益类普遍在15%左右

2、债权类约为60%,其中纯债券45%左右

由于各年度,资产结构存在调整,后续在计算投资收益率时,使用2013年以来均值(太保使用2011年以来均值)。

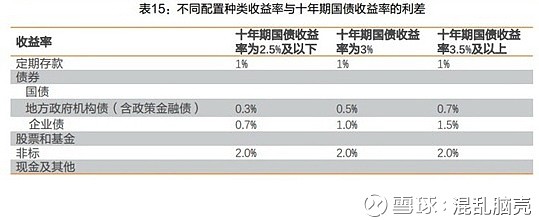

2、各类资产投资收益率

天风报告以十年期国债收益率为基准,通过利差确定其他各类资产收益率。

由于各公司财报披露程度不同,基本只能定位到活期存款、定期存款和债权类资产收益,将收益率与十年期国债750日值的年内均值比较如下表。

虽然各公司债权/券型投资涵盖的范围不同,同类资产内期限/结构也有差别,但实际数据确实可以覆盖天风假设利差,且可判断天风假设利差偏保守,最终投资收益率降高于测算值。后续测算基本使用天风数据,但几点调整:

1、债类分为债券及非券债权,债券为十年期国债+0.5%,非券债权为十年期国债+1%,不区分利差随基准变动。

2、现金使用0.5%,天风报告使用的是1.5%。

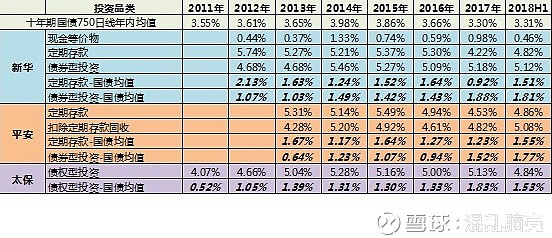

由于各公司计算过程基本一致,只罗列平安计算过程及最终结果。

从最终结果看,测算值均低于天风研报,认为原因在于债权型资产由于缺乏结构数据未细分,利差取值低于天风;而各公司差别不大,主要是因为现在测算的投资收益率类似于净投资收益率,且股权投资收益固定设为6%,债权收益也固定统一,掩盖了各家配置投资能力差异,净投资收益率历史数据如下表,大家可以自行判断各公司投资能力。

3、内含价值投资收益率敏感性

由于各公司财报只披露下降/上升50基点投资收益率对内含价值影响,因此收益率大幅下降对内含价值影响,天风报告采用了“线性外推,即投资收益率

变动与内含价值变动呈线性关系(利率下降某一固定幅度导致的内含价值变动规模是常数)” 。用一个简化模型来考虑,假设20年期趸缴保单,期间不发生费用及赔付,期末集中支付,则内含价值可以表示为

假设投资收益率由5%下降至4.5%时,内含价值变化幅度为1,则投资收益率由5%下降至4%时,内含价值变化幅度约为1.92,从实际数值更接近百分比,但天风使用规模值更保守。当然,实际期缴保单每期都有赔付和费用,投资收益率下降,将导致每期留存投资资产更少,实际对内含价值影响分析更复杂,此处只是为了说明线性关系有一定合理性。

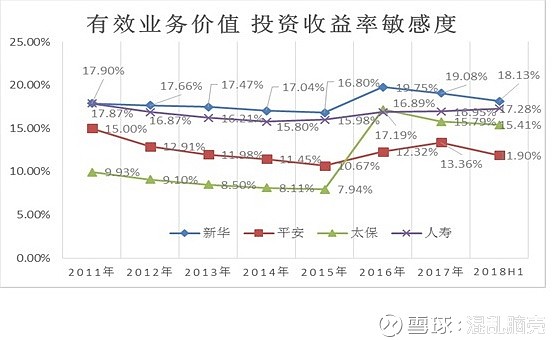

天风投资收益率敏感测算见下图

由于使用的是内含价值,如果在18H1报表净资产的基础上,计算有效业务价值,则影响更大,如下表

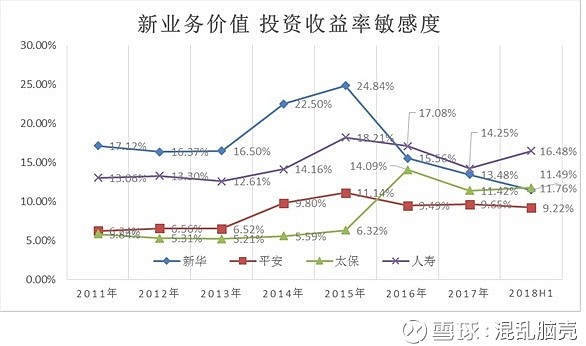

根据报表数据,投资收益率敏感度历史数据如下图:

天风报告中数据略低于2018H1财报数据,应该是考虑了18H1新业务价值投资收益敏感度持续下降的影响。

至此,测算内含价值所需的各条件已具备,省略具体测算过程,调整后2018H1结果如下:

使用2017年数据,测算新业务价值,结果如下:

可以看到,投资收益率下降对有效业务价值及新业务价值影响非常大,十年期国债收益率2%对应的投资收益率,新华及人寿的有效业务价值下降近2/3,新业务价值下降近一半,但平安数据则要好的多。另外,从新业务价值数据看,新华改善非常明显。

4、估值

使用运营利润考虑当前估值。运营利润=净资产收益+有效业务价值预计回报+新业务创造+假设及模型变动+运营差异。假设运营差异及模型变动为0,则运营利润=净资产*投资收益率+有效业务价值*折现率+新业务价值。估值=市值/运营利润,则不同十年期国债收益率下数据如下。

上述测算,未考虑调整净资产中不可投资资产占比及各公司非寿险资产收益率差异,但实际结果可能会优于测算结果。

总结:

1、 如果十年期国债收益率长期处于2%,保险公司的有效业务价值将较大幅度下调,但远达不到上世纪九十年代日本大幅亏损的情况

2、 随着保障型保单积累增加,行业有效业务价值对投资收益敏感性逐步下降,同时每年新投资资产仅占总投资资产20%左右,因此国债收益率下降影响应该是显著低于测算。

文中使用报告截图,版权归天风证券所有,侵删。

利益披露:本人持有文中提及的部分保险股,未来72小时可能有买卖计划,本文不作为个股买卖推荐,盈亏自负。