投资是每个人不得不做的一件事情,经过长时间投资反思后,感觉普通人投资往往都是亏钱的,那有没有一个简单的投资组合可以普通人来进行投资,能够在波动率可以接受的情况下跑赢通胀,让自己的资产可以保值甚至增值。

【投资的必要性】

普通人为什么要做投资,因为长期货币是增发的,不做投资跑不赢货币通胀,另外随着年纪的增长,个人的劳动报酬增长缓慢甚至是下降的,必须提高自己的资本收入来补充来养老。最重要的是,你不主动接触投资,未来看别人赚钱眼红,一股脑冲进去赔的更多,还不如主动接触投资。

【投资低波动的资产才合适普通人】

普通人一定要买波动率较低的资产,因为高波动的资产收益看的到,买不到,各位可以看看自己之前投资股票、基金的收益率。另外,个人资金的钱流入是不均匀的,持有收益率受到最后几年的影响较大,所以应该投资收益率较为平滑的资产。

清华大学五道口金融学院助理教授安砾做了一篇研究,大家有时间可以多看看,在2014-2015年大牛市与股灾期间,中国家庭所持风险资产的财富不平等现象显著加剧:在这一时期的活跃交易中,股票市场顶端0.5%的家庭获得了收益,而底层85%的家庭损失惨重,高达2500亿人民币。由此可见,普通人还是做低风险投资,尽量不要配置太多高波动资产。不可否认的是,普通人的认知,投资能力没有有钱人强,在波动越高的市场环境,这一点体现的越明显。

网页链接{Wealth Redistribution in the Chinese Stock Market: the Role of Bubbles and Crashes}

【全天候组合的构建】

资产配置核心理念就是实质分散。分散化,是降低风险水平同时不降低预期回报的最主要办法,投资者唯一“免费的午餐”。

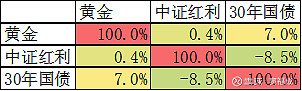

怎么构建在波动率较低的情况下,获取较高的收益率。核心也很简单,影响宏观的几个因素就是经济增长,通胀和利率水平,对应不同的资产就是股票(增长),黄金(通胀)和债券(利率),若让三类资产的贡献的波动率相近的话,那么组合就是一个风险平价组合。因为三类资产的相关性在0附近且覆盖多数宏观环境,所以在不同宏观环境下,组合大概率有绝对收益,所以这就是全天候组合的由来。下图为资产之间相关性

【国内股、债和黄金组合】

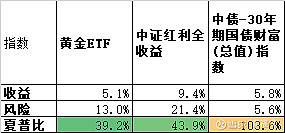

下面,我们看看不同资产在2011年-2023年收益-风险情况。红利股票的波动率在21%附近,年化收益率在10%附近;30年长期国债波动率在5.5%附近,收益率在5.8%;黄金波动率在13%附近,收益率在5%附近。

假设不同资产的相关性在0附近,那么若按照风险平价的计算方式,其权重和风险成反比,若配置三种资产,其权重应该是60%国债+25%黄金+15%股票;若配置两种资产,其权重80%国债+20%股票(经典固收+的二八配置)

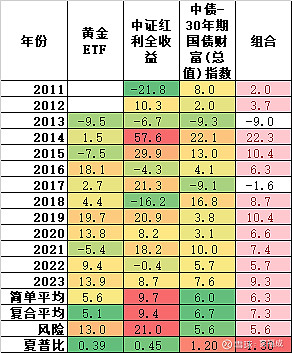

若按照60%国债+25%黄金+15%股票配置,每年的收益如下

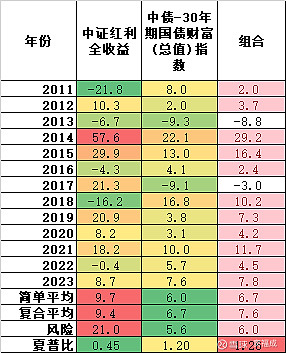

若按照80%国债+20%股票配置,每年的收益如下

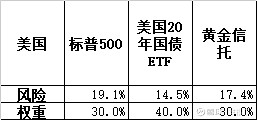

【美国股、债和黄金组合】

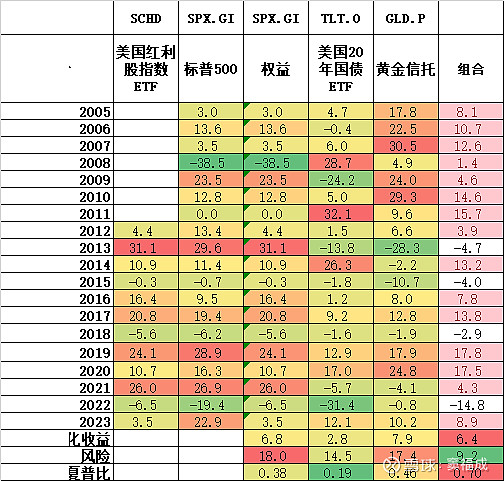

美国债券的利率波动比国内大很多,长久期债券ETF的波动较大,但是权益波动率略小于国内,平价后资产的配置为30%股票+40%债券+30%黄金。

在美国红利股指数ETF没有上市之前,采用标普500指数代替权益收益率。

【结论】

配置不同资产后,会提高组合的夏普比。对于国内组合来讲,2013年是回撤最大的年份,这一年国内1年期利率从2.9%上升到4.2%,对于美国组合来讲2022年是回撤最大的年份,这一年美债1年期利率从0.4%上升到4.7%。

利率的大幅度上升对各种资产都是不利的影响,这也是这个组合最大的风险,就是利率的大幅度上升。

最好的情况是国内股票、国际股票、国内债券、国际债券都配置一点,这样更能进一步分散风险。这里的国际主要还是指的是美国,因为购买资产长期就是在赌国运,中美作为世界最大的经济体,长期就投资这两个国家就行了。

全天候组合长期获得回报的本质就是两点,第一,资产(股票、债券、黄金)是长期上涨的;第二,资产(股票、债券、黄金)之间相关性较低甚至负相关。这个逻辑其实很硬,因为风格都是轮回的,昨天价值今天成长,Alpha都是衰减的,因为市场是有效的,唯有风险资产长期收益是向上的,因为它本身承担了风险。

【问题】

为什么不简单的配置一个债券基金?

其实这样对于风险偏好低的人也是可以的,但是未来中国经济增速在下滑,债券收益率未必有历史这么高,其次30年国债的利率风险其实是很高的,在2013年、2017年回撤其实很高,若此时配置权益资产,能够一定程度上减小波动和回撤,减小当时的痛苦水平,有助于我们长期坚持。

为何债券基金久期这么长?

不仅是长久期的债券长期收益更好,而且是因为久期长的利率债的的波动率更能对冲股票的波动率,两者相关性更小。

为何股票选取中证红利指数,为何不选取沪深300,中证1000?

红利指数的绝对收益属性更好,在市场下跌区间少跌;第二,其与债券的反相关性更高;第三,红利因子和利率正相关,全天候组合最怕的情况就是利率上行,红利指数的加入能降低这种波动。

作为一个长期配置的组合,我认为可能红利指数基金或红利指数增强基金的费后长期收益更好(费率低且长期Alpha不一定小于主动红利基金),量化的方法更适合长期低估值投资。

最后其实想说的是,若普通人能够通过这种简单的配置拿到一个7%附近的年化收益,其实也很好了。若不想这么复杂,也可配置一个简单的固收+组合。

下面链接是我建的全天候组合,完全按照60%长期国债+25%黄金+15%红利股票指数

黄金投资的一些小要点

长期债券投资的一些小要点