黄金之于政客,就像圣水之于吸血鬼,这一句话体现了黄金最大的特性,就是抵抗货币增发属性。

【黄金的历史】

1717年,英国实质性进入金本位时代。

1816年,英国议会通过《金本位制法案》,金本位在英国正式确立。 19世纪80年代,金本位成为国际货币体系的基础。

1931-1936年,英格兰银行被迫宣布停止英镑兑换黄金,英国告别金本位。各国也纷纷放弃金本位,国际金块-金汇兑本位随之逐渐崩裂。

1944年,44国达成《布雷顿森林协定》,确立二战后新的国际货币体系:布雷顿森林体系。黄金的货币地位极大弱化。

1971年,美国尼克松总统宣布关闭黄金兑换窗口,黄金进入“非货币化”阶段。

1976年,IMF临时委员会达成“牙买加协议”,黄金非货币化被以国际协议的形式确立下来。从此各国货币发行和流通与黄金完全脱离。

【不一样的黄金】

当然,黄金可以在很多不同市场环境下为投资者提供保护,包括通货膨胀、政治动荡、货币危机和实际利率的大幅下行或长期低利率。

黄金不一定收益率很高,但是确实含有不同于债券和股票的属性。

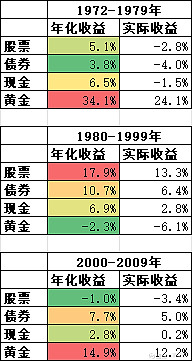

这是美国在不同年代大类资产的收益率(收益来源于哈利布朗的永久投资组合)

【抵抗货币增发属性】

黄金良好的贮藏特性以及其供应量保持稳定,使其拥有抗信用货币增发的属性。

历史上黄金的三次大涨均发生在全球货币体系爆发的时候

第一次是1930年代,金本位解体;

第二次是1970年代,布雷顿森林体系解体;

第三次是2000年代,实际利率不断下行导致纸币不断贬值;

各个国家的中央银行都储藏了大量黄金,一是因为投资组合的多样性,二是信用货币并不是如此稳健,一些关键时刻还是得靠黄金。

其实排除了这30年,黄金的收益率大幅下降,不用低估黄金在极端情况下的避险属性,也不要低估黄金在很长一段时间内不贡献任何收益甚至是负贡献。

【避险属性】

避险指的是在危机期间表现的更好,在海湾战争、互联网泡沫、911、2002年衰退、08年金融危机,欧债危机时期,黄金的收益率都为正数(除了互联网泡沫),而同期房地产、大宗商品、股票均下跌。

但是避险属性并不代表黄金的低风险,$黄金ETF(SH518880)$ 最近10年的收益率在8%,波动率为13%附近(30年期债券波动率在6%附近,红利股票的波动率在21%附近),风险不低。

而且黄金并不一定在危机时期就一定抗跌,若遇到资产的大量抛售,所有资产都会短期下跌,那时只有货币是抗跌的。

【负相关属性】

黄金和通胀相关性很高,在通胀为持高位或者通胀超预期的时候表现最好,其通胀特性导致其和主要资产(股票,债券,房地产)的相关性都很低,是降低组合波动的最好资产。

【实际利率反相关属性】

黄金并不能带来现金流,它零利息,无分红,当实际利率大幅上升或者处于高位的时候,黄金的劣势尤为明显。

【汇率属性】若以人民币计价,黄金价格还暗含了人民币兑换美元属性,若人民币汇率下跌,黄金以人民币计价上涨。