债券波动率是大类资产中最低的一种,因为也是配置比例最高的一种。债券的不仅能带来较为稳定的绝对收益,还能平抑股票市场的波动。

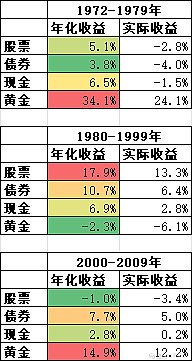

债券除了在70年代大通胀时期,在美国不同周期中都能取得较为稳定的收益,几遍在通胀时期,也能取得名义正收益(收益来源于哈利布朗的永久投资组合)。

【避险属性】

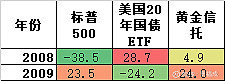

避险指的是在危机期间表现的更好,2008年秋,金融危机使得股票下跌超37%,永久投资组合中的长期债券上涨超30%,抵消了整个投资组合中的亏损。在2011年欧债危机之间,美股虽然只下跌了1%,但是国际市场下跌超19%,期间债券上涨33%。

【与名义利率反相关】

由于名义利率=实际利率+通胀率,在通胀上升时期,对债券是双重打击,一方面通胀率的抬升使得名义利率上升,债券价格下跌,另外一方面,其利息的现金价值也会下降。所以在美国70年代大通胀时期,债券名义收益率为正,但是实际收益为负数。相反的是,债券喜欢通货紧缩时期。

【为什么选择长期国债】

在经历08年上涨之后,长期债券在09年下跌超20%,长期债券长期收益更好,但是波动率更大,但其波动性会被其他资产所抵消,达到整体组合的收益率稳定。

最后,购买长期国债(25年-30年)规避了信用风险,违约风险的基础上最大化收益,其波动性还能被股票、黄金锁抵消。一般来说,国债的税率也要低于信用债。

一定要避免通胀保护债券,因为TIPS的作用和黄金是重合的,它会损害不同资产之间的相关性。

【指数债基还是主动债基】

在08年金融危机时候,由于基金经理的失误,积极管理型债基(奥本海默核心债券基金)亏损超过35%,而且长期主动性债基的费率要高于指数债基,持有国债的比较好的方法是直接购买长期国债或者购买长期国债ETF或指数型基金

最后,购买长期债券不仅可以抵御通货紧缩,也能在经济繁荣的时候给你带来稳定收益。