企业上市法商研究院 | 来源

10月18日,上交所科创板股票上市委员会召开第34次上市委员会审议会议,以审议东方基因和复旦张江首发上市,其中科创板上市委决定对复旦张江暂缓审议。这是暂缓审议首次在科创板上市委审议中运用。

类似处理,在证监会发审委IPO审核实践中,有多个先例。从实践情况看,暂缓审议主要出现于与审核判断相关的事实,需要进一步核实说明等特定情形,力求保障审核判断所依据的事实和理由客观、准确,审慎提出审核意见。

审议会议结果公告中的审核意见显示,本次对复旦张江发行上市申请的审议中,参会委员对2018年上海辉正向其支付5000万元商业补偿金的商业实质、相关会计处理的合规性、信息披露是否充分准确一致等事项,予以了重点关注。并请保荐机构及申报会计师发表明确核查意见。

科创板首例展缓审议IPO企业,四大问题质疑业务专业性

核心:发行人披露其主要从事生物医药的创新研究开发、生产制造和市场营销。但发行人实现产业化的药物均为化学药物,不包括生物药物。

1、和第一大股东合作研发的问题

2、市场推广费问题、曾发生商业贿赂受到处罚

3、重大合同是否存在风险(内控)

4、公司业务定位是否真实、准确,是否存在误导

保荐机构:海通证券股份有限公司 保荐代表人:郑乾国,彭博

会计师事务所:普华永道中天会计师事务所(特殊普通合伙)

签字会计师:朱伟,周勤俊

律师事务所:上海市方达律师事务所 签字律师:黄伟民,刘一苇,胡姝雯

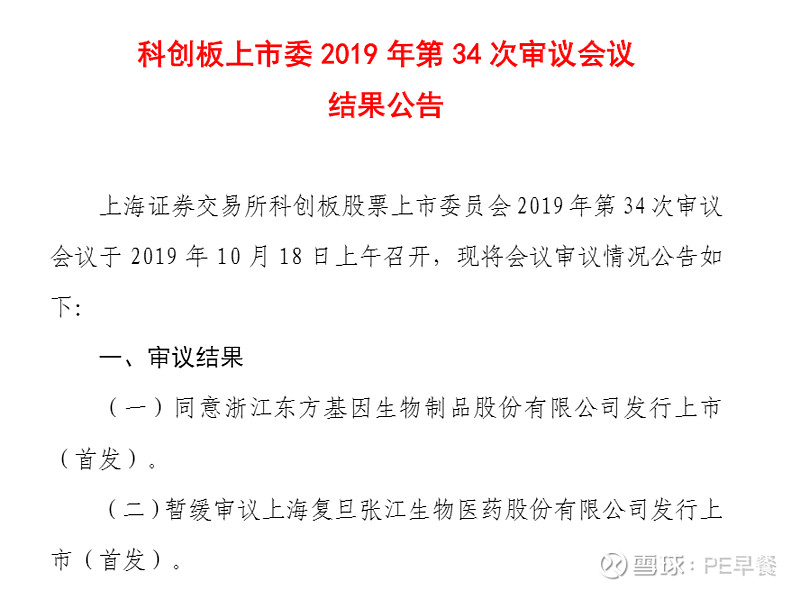

科创板上市委2019年第34次审议会议

结果公告

上海证券交易所科创板股票上市委员会2019年第34次审议会议于2019年10月18日上午召开,现将会议审议情况公告如下:

一、审议结果

(二)暂缓审议上海复旦张江生物医药股份有限公司发行上市(首发)。

二、审核意见

请发行人对2018年上海辉正支付给发行人的5000万元的商业实质、会计处理的合规性、信息披露是否充分准确及一致作出进一步说明。请保荐机构及申报会计师发表明确核查意见。

三、上市委会议提出问询的主要问题

1.根据申请文件,发行人和第一大股东上海医药合作研发四个项目, 上海医药按照约定承担研发费用总额80% ( 即14,308.336 万元)并支付发行人;四个项目有三个项目已终止,另外一个项目存在转让收益1,633.87 万元,上海医药获得的全部收益为转让收益的50%(即816.935 万元)。上述研发工作均由发行人进行,发行人对上海医药的合作研发所得按收入进行核算。请发行人代表:(1)说明上述合作研发是否具有业务实质、对上海医药的合作研发所得按收入进行核算及未将与上海医药合作研发项目所发生支出列示于其他业务成本的理由,该会计处理是否符合企业会计准则的相关规定,相关信息披露是否准确。(2)结合行业可比案例说明交易价格的公允性。请保荐代表人就上述事项及相关信息披露是否准确说明核查过程及结论。

2.根据申请文件,发行人报告期无论是否委托第三方独家代理市场推广,均要发生市场推广费。2018 年当年实际发生里葆多市场推广费(不冲减5000 万元情形下)占当期里葆多收入的63.46%,报告期各期该占比分别为66.23%、67.32%、61.64%,基本均衡,而申报材料将上海辉正支付的5000 万元商业补偿金冲减当期费用后,2018 年的里葆多市场推广费占收入的比例为44.87%。报告期发行人产品里葆多销售金额分别为34,145.87 万元、14,262.65 万元、26,896.35 万元和14,729.51 万元,同期里葆多主要原辅料采购盐酸多柔比星和培化磷脂酰乙醇胺,分别为388.73万元、359.54 万元、0 和465.82 万元,以及728.72 万元、490 万元、7.45 万元和9.46 万元。请发行人代表就下述事项进行说明:(1)报告期发行人里葆多产品的销售政策短期大幅变化,推广商由泰凌医药变更为上海葆溯后又变更为上海辉正的原因及合理性;(2)2018 年11-12 月里葆多销售收入大幅增长的原因,报告期发行人该产品销售和原材料配比的合理性;(3)泰凌信息咨询因在药品推广销售过程中存在商业贿赂,被没收违法所得11,427,014.69 元并处以罚款18 万元是否涉及发行人产品或发行人相关人员;(4)上海辉正支付发行人5000万元商业补偿金的商业实质及上海辉正(海正药业)的相关会计处理,和十年独家经销权是否有关,对发行人2018年业绩影响,题述相关占比变化的合理性,相关会计处理是否符合《企业会计准则》的规定。请保荐代表人就上述事项说明核查过程及结论。

3.请发行人代表说明其正在履行的重大技术转让合同和重大委托开发合同的具体进展情况,是否存在履约风险,相关风险是否充分披露。请保荐代表人发表明确意见。

4.发行人披露其主要从事生物医药的创新研究开发、生产制造和市场营销。但发行人实现产业化的药物均为化学药物,不包括生物药物。请发行人代表说明其前述公司业务定位是否真实、准确,是否存在误导。请保荐代表人发表明确意见。

科创板股票上市委员会

2019年10月18日

2016年-2019年上半年营业收入6.39亿元、5.11亿元、7.42亿元、3.91亿元;净利润1.3亿元、0.6亿元、1.29亿元、0.83亿元。

复旦张江主要从事生物医药的创新研究开发、生产制造和市场营销。公司的光动力技术处于世界领先水平,并拥有先进的纳米技术、基因工程技术和口服固体制剂技术等,现有药品主要覆盖皮肤性病治疗和抗肿瘤治疗领域。公司以探索临床治疗的缺失和不足,并提供更有效的治疗方案和药物为核心定位,务求成为生物医药业界的创新者和领先者。

客户集中度较高的风险

报告期内,公司来自前五大客户(合并口径)销售收入合计占当期营业收入比例分别为 85.21%、75.03%、78.92%和 73.95%,均保持在 70%以上,公司存在客户相对集中的风险。如果公司该等主要客户发生较大变化,则可能对公司产品销售渠道的稳定性造成不利影响,进而对公司销售收入产生一定影响。

无实际控制人风险

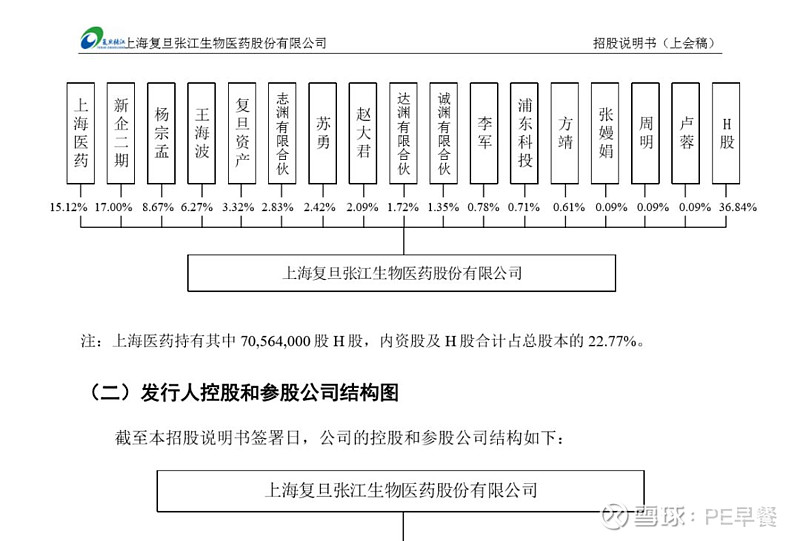

截至本招股说明书签署日,持有公司 5%以上股份的股东上海医药、新企二期、杨宗孟及王海波的持股比例分别为 22.77%、17.00%、8.67%和 6.27%,公司不存在控股股东和实际控制人。此外,公司单个股东持有的股份数额不超过公司股本总额的 30%;公司股东之间不存在控股或实际控制关系,也不存在共同的控股股东或实际控制人。根据本次发行计划,本次公司拟发行不超过12,000 万股,占发行后总股本的比例不超过 11.51%,因此,在本次发行完成后,公司现有股东的持股比例预计将进一步稀释。此外,本次发行后,公司仍无任何单一股东所持股份比例超过公司总股本的 30%,无法对公司决策产生决定性影响。公司不排除未来因无实际控制人导致公司治理格局不稳定或决策效率降低而贻误业务发展机遇,进而造成公司生产经营和经营业绩波动的风险。

同时在A股市场和H股市场挂牌上市的相关风险

公司本次发行的 A 股股票上市后,公司股票将同时在香港联交所及上海证券交易所挂牌上市,并同时遵循两地监管机构的上市监管要求。本次发行的 A 股股票上市后,公司 A 股投资者和H 股投资者将分属不同的类别股东,并根据有关规定对需履行类别股东分别表决程序的特定事项进行分类别表决。H 股类别股东会议的召集、召开以及其表决结果,可能对 A股股东产生一定的影响。

1、2002年香港创业板上市

2002年 5月 30日,中国证监会签发《关于同意上海复旦张江生物医药股份有限公司发行境外上市外资股的批复》(证监国合字[2002]12 号),同意公司发行境外上市外资股(普通股),并在香港创业板上市,同意公司股票面值由人民币 1 元拆细为人民币0.1元。

2002 年 8 月 12 日,公司在香港以每股港币 0.8 元的价格发行了面值为人民币 0.1元的外资股共计 19,800 万股,其中包括由内资股东原持有的 1,800 万股内资股转为 H股并出售。2002年 8月 13日开始在香港创业板交易。

2、2013年香港创业板转主板

2013年9月13日,公司向香港联交所提交转板申请,申请批准通过由创业板转往主板上市的方式,将全部发行的34,000万股H股于主板上市买卖。香港联交所于2013年12月6日原则上批准公司H股在主板上市,并在创业板摘牌。

3、2013年12月16日,公司H股正式开始在主板交易

就上海辉正支付 5000 万元补偿费对发行人 2018 年业绩的影响做重大事项提示

发行人在招股说明书“重大事项提示”之“四、上海辉正商业补偿金对公司2018 年经营业绩的影响”部分,对该事项进行了补充披露,具体如下:

自 2018 年 11 月,公司将里葆多的独家市场推广服务委托上海辉正实施,鉴于发行人前期自主推广工作成果及变更推广商可能产生的市场切换费用,经双方协商,上海辉正同意向发行人支付一笔不可返还的商业补偿金,金额为人民币 5,000 万元。在里葆多推广模式变更及市场切换完成后,公司补偿范围内的自有团队市场投入金额及已实际支付的市场切换费用累计为 5,198 万元,与上海辉正支付的商业补偿金基本一致。根据企业会计准则的规定,公司将实际发生的市场投入及市场切换费用计入当期销售费用,并将上海辉正支付的 5,000万元商业补偿金冲减 2018 年销售费用。

保荐机构查阅了公司与上海辉正签署的独家推广协议、商业补偿金的结算情况及实际支付情况,对商业补偿金的商业实质进行了分析判断。经核查,保荐机构认为:上海辉正支付的 5000 万元商业补偿金与独家推广服务期间无关系,该笔商业补偿金商业实质为补偿发行人自主推广期间发生的相关推广费用及变更独家推广商产生的市场切换费用,公司将该笔商业补偿金冲减 2018 年销售费用,符合商业实质及企业会计准则的相关规定。

申报会计师查阅了公司与上海辉正签署的独家推广协议、商业补偿金的结算情况及实际支付情况,对商业补偿金的商业实质进行了分析判断。经核查,申报会计师认为:上海辉正支付的 5000 万元商业补偿金与独家推广服务期间无关系,该笔商业补偿金为补偿发行人变更独家推广商产生的市场切换费用,公司将该笔商业补偿金冲减 2018 年销售费用,符合企业会计准则的相关规定。

部分信息自上交所、e公司官微、企业上市等。

【科创板】

IPO审核法律要点分析 | 科创应为第一标签 | 利元亨 | 神州细胞 | 科创板IPO终止样本调查 |玻尿酸第一股 | 高增长高研发现金流却负! | 上市审核:科创板vs主板 | 员工持股平台 | 分拆上市 | 首轮问询 | 豁免披露 | 科创板下的私募投资基金 | 发行与承销指引 | 科创板VS新三板 | 三类股东 | 无实际控制人 | 红杉突击博瑞医药 | 达晨创投中两元 | 中科招商赚199倍 | 小米基金突入方邦电子 | 110家企业总览 | 108科创好汉 | 科创板样本企业 | 科创首批企业解析 | WPS金山办公 | 九号智能 | 安恒信息 | 福建福光

【创投圈】

教你如何避雷 | 腾讯阿里的战投神话 | 孙正义:我为投资成绩感到羞愧 | 基岩资本坎坷上市路 | 手把手教你如何拿融资 | 出行大变局:围猎滴滴 | 上市在即 传音控股被华为起诉

【科创圈】

揭秘5G+AI时代的机器人世界 | 这个被上帝抛弃的国家却创立了全球一半的科技公司 | 中国AI创业悲喜十年 | 2030年8亿人工作将被机器人取代 | 失落的日本 | 越拆越惨的美国科技巨头

【挖行业】

5G产业链分析 | 波士顿机器人 | “四大家族”秘事 | 投资回报率远超谷歌,如何对医疗机器人估值? | 机器人行业全分析 | 国庆大阅兵,这些“秘密武器”能否出现? | 这是一种新鲜的估值方法 | 节点上的中国5G

【私募实操】

五招识别真假私募 | 设立私募机构 | 确定注册资本 | 高管任职条件 | 法代“挂靠”风险 | 如何出具私募法律意见书 | 重要!首发基金产品 | 财报公示 | 美国私募监管模式 | 风险与内控关系 | 信息披露制度 | 18类刑事风险 | 操作风险 | 组织架构与治理结构 | 流动性风险 | 信用风险 | 政策风险 | 尽调风险 | 违约风险 | 印度风投 | 如何变更管理人 | 基金产品重大变更总结

【私募合规】

投资者适当性 | 资料保存 | 信息披露 | 投资顾问 | 基金募集 | 持股限制 | 利益冲突 | 公开宣传 | 基金备案 | 拒绝检查 | 从业资格 | 登记信息不准确 | 公司无法正常经营 | 未按合约进行信息披露

优秀的投资人/创业者都点了#在看#