YRD到底会不会爆?

我们知道,6月前很多爆雷的平台是不合规的P2P,之前看到各位大V列举的各种数据也只是旨在提醒大家YRD的股价严重高估了,但是进入7月来,随着备案延至明年6月的明确,本想再坚持尽快熬过备案的很多P2P已经熬不过去了,7月爆雷速度明显加快(7月一周47家,6月共90家),且已经殃及到合规的P2P,我就开始思考YRD到底会不会爆雷?

在回答YRD问题之前,我们先梳理所有P2P爆雷的原因,本质上都是因为资金链断裂而爆(也就是公司没有现金还投资者了),而且不是只有小规模的平台才会有资金流问题,与YRD差不多规模的大平台爆雷也不在少数。

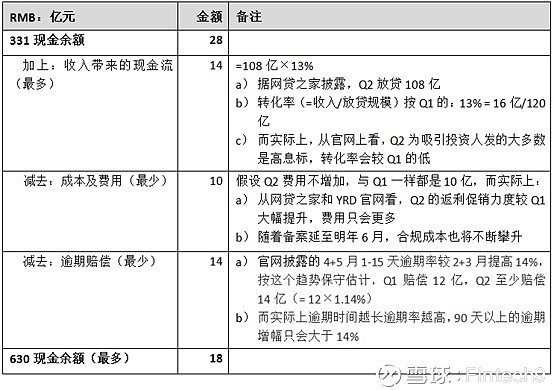

现在,我们来看下YRD Q2的现金流情况(以下数据摘自YRD财报及官网披露的经营数据)

综上,630的现金余额:18亿 (= 28 + 14 – 10 – 14),那么18亿的现金能撑多久呢?

基于a)政策上要求双降,到明年6月备案前不太可能放开,b)行业爆雷不断投资人不断逃离P2P,c)YRD官网上最抢手的精英标目前满标速度也大幅减弱等原因,YRD Q3及Q4的放贷规模恐将进一步下降,暂且按乐观的估算,能维持Q2的规模108亿,那么:

930的现金余额:8亿 = 18(630期末)+ 14(Q3收入:=108亿×13%)- 10(费用:假设不增长)- 14(假设逾期不增长,按Q2的14亿)

1231的现金余额:-2亿 = 8(930期末)+ 14(Q4收入:=108亿×13%)- 10(费用:假设不增长)- 14(假设逾期不增长,仍按Q2的14亿)

按上面最乐观的估算,Q3现金将只剩8亿,Q4现金就枯竭了。也就是说, YRD Q4就会爆,除非大部分逾期能转移给第三方去赔或能借到其他资金救急。

首先,来看逾期赔偿是否能转移给第三方去赔:据财报披露,2018/5之后新发放的贷款将交给PICC和第三方担保公司代偿。实际上,根据财报披露的历史各个季度的逾期表,新发放贷款90天以上的逾期率较低,逾期多集中在最后一年爆发,因此Q3及Q4要赔偿的逾期中5月之后新发放贷款的占比很小(逾期率低于0.5%),大部分仍是YRD要自己承担的18年前发放的700亿贷款的逾期。

其次,再看外部的机构有没有可能再借钱给YRD:银行及ABS等传统渠道受政策限制已不能借了,其他金融机构在看到YRD目前不断恶化的现金流状况,估计也不敢借了,没有机构愿意冒着大概率损失本金的风险去赚点利息(高盛前阵子借给它的3亿,用途和借款条款均没披露,不知道是附加了多少苛刻的条款)。

最后,最有可能借钱的应该YRD背靠的宜信集团,那么宜信有钱借吗?最近与一深入了解宜信的人聊天,听他说目前整个P2P的爆雷潮已深深影响到像宜信这样的大平台了:因a)宏观上央行关紧了货币投放,造成流动性偏紧;b)媒体层面又大肆负面宣传造势,造成大量的投资人不管所投平台是否有实力,纷纷从宜信的理财产品中退出,这些恶意挤兑造成宜信的流动性压力很大。那么,宜信尚且自顾不暇,还有余力借钱给YRD吗?就像YRD与宜信类似关系的,同样是合规平台的小微金融与地产十强“东方银座集团”,因受大环境影响,7/13宣布清盘旗下P2P小微金融。

综上,在a)行业加速爆雷殃及合规大平台,投资人恐慌撤离,b)备案延至明年6月,合规成本高企,c)历史700亿的逾期赔偿YRD只能自己承担,d)没有渠道借到钱救急的背景下, YRD Q4现金流就枯竭了。