周末我读了 @HenryX1e HenryX1e 和 @配置喵 配置喵关于AIAE的文章,以及paper原文 原文1 原文2,非常惊讶看起来这么好用,有道理,有效性高的指标我现在才知道。看到没有关于A股的AIAE回测,正好最近不忙,收集数据做了个a股AIAE回测。本文除少数名词外尽量用中文表达。

结论放在前,即使在a股相对较短(相比美股)的时间段内,AIAE也表现出了极高的统计显著性(15的t-stat)和预测回报的成功率(0.78的R-square),推荐大家经常关注,可以用来毛估估当前市场情绪冷热程度,由于数据可能是每季度更新,我可能会每季度更新最新的AIAE数据。

本文不构成投资建议,仅为数据分析与分享

一 AIAE介绍

AIAE的全称是The Aggregate Investor Allocation to Equities,可以翻译为投资人对权益类资产的总配置。AIAE的公式为股票总市值 /(股票总市值+债券总市值+现金)。直观上非常好理解,假设人们可以在股票,债券,现金中任意配置,如果选择20%股票,50%债券,30%现金的话,AIAE=0.2/(0.2+0.5+0.3) = 0.2/1 = 0.2。

举例说明:卖出股票,持有现金,AIAE降低。卖出债券,买入股票,AIAE上升。卖出债券,持有现金,AIAE不变,以此类推。

AIAE越高,则证明整体上来说投资人对于股票(权益类资产)的配置就越高,表面他们对未来收益更乐观,从某种程度上来说估值水平就越高。

同理,AIAE越低,投资人对股票的配置就越少,感情上悲观,估值更低,而模型告诉我们此时未来高回报的可能性就更高。

总结,他人恐惧我贪婪之量化版?...

二 数据收集

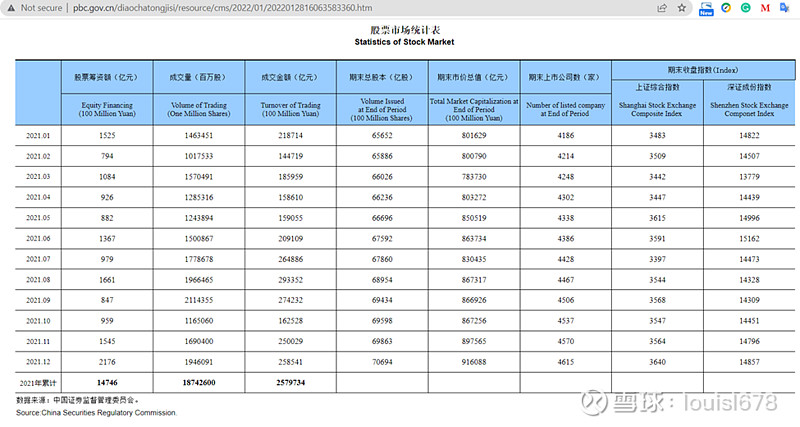

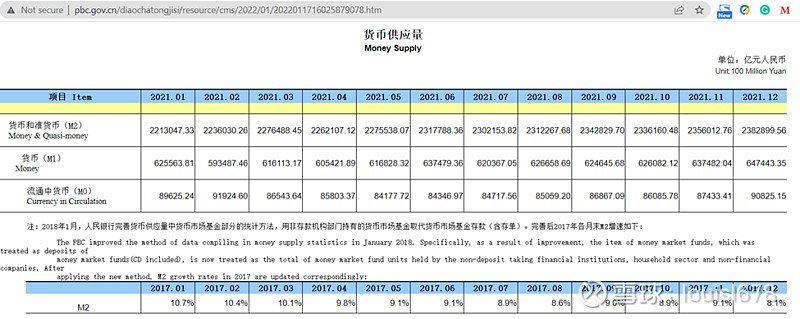

要回测AIAE关于股市的回报率预测成功性,我们需要以下数据:a股股票总市值,债券总市值,总现金(这里用M2代替),股票回报率(这里用沪深300回报率代替)

数据来源:前三个数据来自人行官网,沪深300数据来自investing.com

股票总市值,我们采用人行网站上 股票市场统计表的 期末市价总值

债券总市值,我们采用 人行网站的 国内各类债券统计表 的 各类债券 合计 余额

总现金,M2,我们这里采用人行网站的货币和准货币,即M2数据

三 数据分析

由于人行网站上2015年以前的数据不能excel下载,只能手动,目前数据只是2015.1到2022.3,之后如果有时间会慢慢补足之前的数据,但2015之后包括了2015 2018牛熊,回归分析给出的统计显著性也足够高,足以说明AIAE在a股也是十分有效的

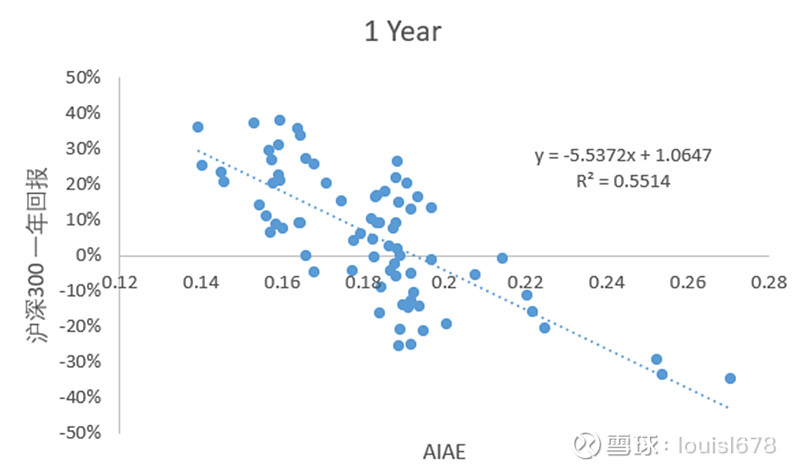

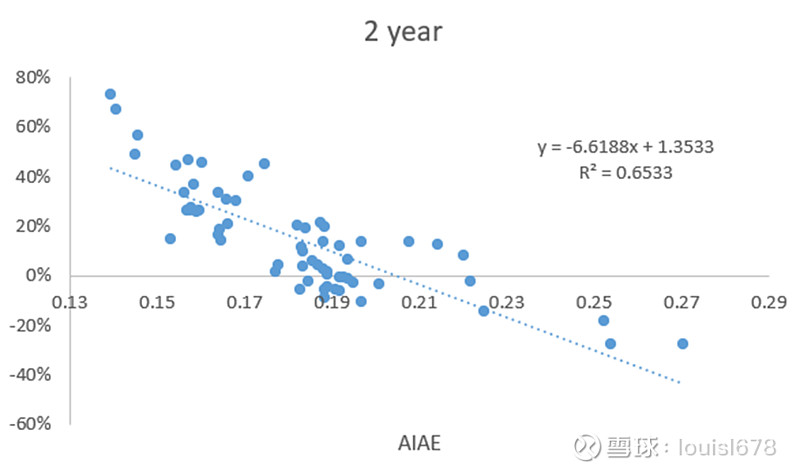

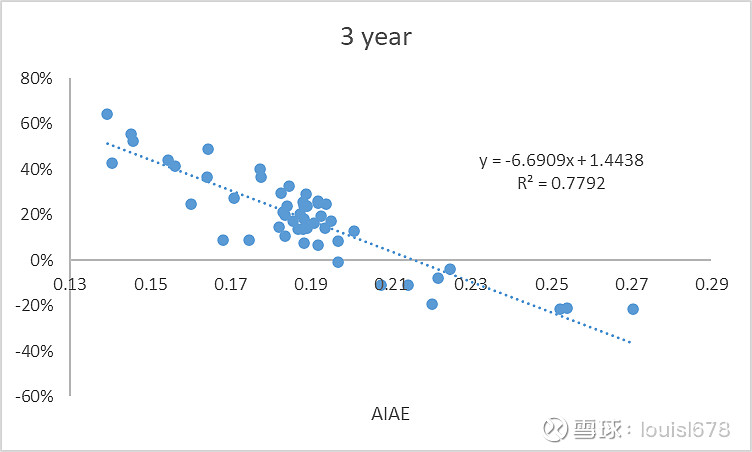

由于数据时间段较短,不能像原paper一样采用十年的期限,这里我们分别采用了一年,两年,和三年的,预测成功率随着时间段的边长逐步上升,同样说明了股票短期的不确定性较高,但长期还是价值回归的。目前三年的R-square是0.78,我相信如果有了10年的数据,a股AIAE的r-square估计离原文美股的十年AIAE回测0.9的r-square不会差太远。

以下图片横坐标为AIAE,纵坐标为当前AIAE之后一年,两年,三年沪深300的总回报率:

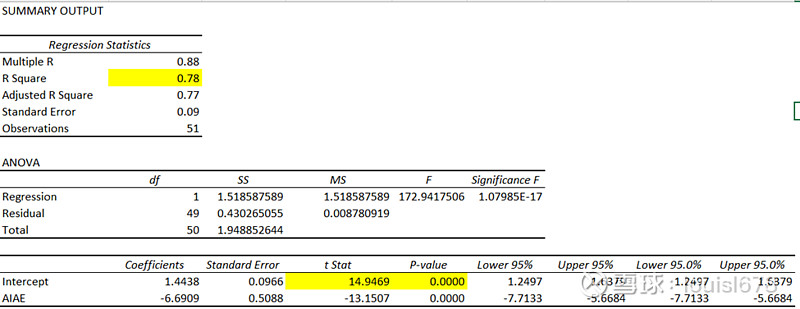

三年的AIAE 回归分析具体表格在下面

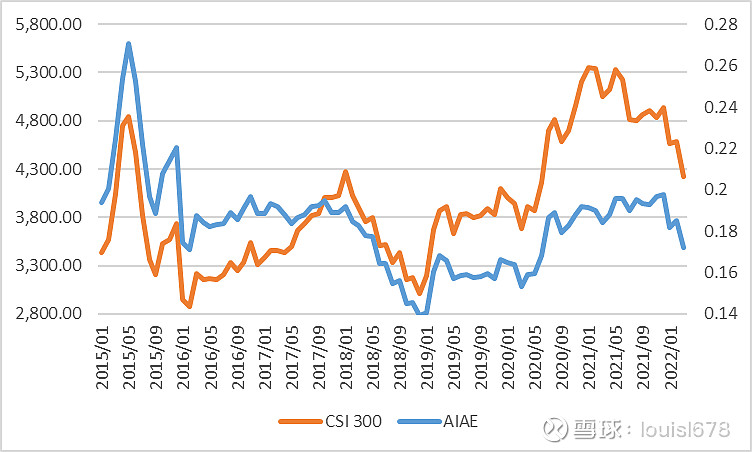

同时,在和@HenryX1e的讨论中,聊到了a股AIAE会不会本身有一个上升的趋势(由于新股上市,AIAE本身就会有一个上升趋势),而导致AIAE有效性变低,这里我也做了一个时间序列,可以看到AIAE本身还是更多被估值影响,上升趋势并不明显

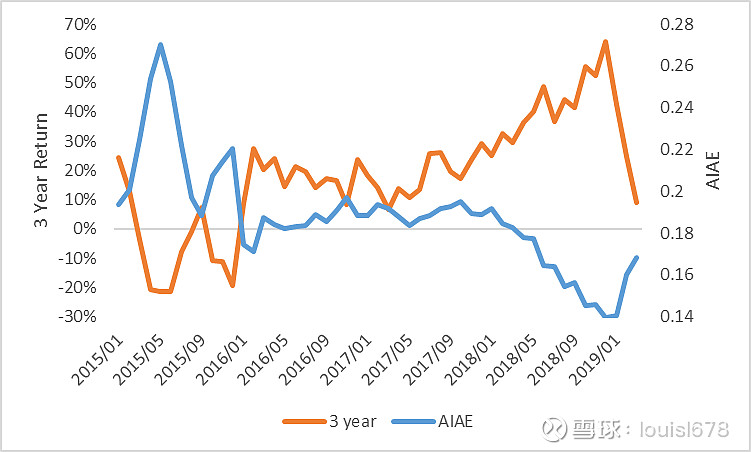

最后,这是AIAE和他三年回报率的时间序列,可以明显看到当时AIAE和之后三年总回报率反向性非常明显

由于2022第二季度的债券总市值等还没公布,最新的只是2022年三月的,当时沪深300点位为4222.60,AIAE是0.172,是2015至今的30.6%百分位,简单的线性回归模型预测之后三年的总回报率为29%

四 闲聊

AIAE的有效性我认为是不需要怀疑的,不管是从数据上,还是逻辑上。

这里我还想说一下它对于传统的PE百分位,PB百分位的优点,至少是我认为的,同时缺乏数据支持,只是拍脑门。

PE百分位的问题:一是PE在经济危机中经常会变高,原因甚至不是估值变高,而是经济危机时E的大幅降低(甚至变负),而此时E的大幅降低是短暂的,PE此时很高可能并不代表估值偏高,和牛市顶点由于P的极高导致的PE极高非常不同。这一特点可能导致投资人在危机中由于PE高而不敢买。另一点为,PE的倒数其实就是earnings yield,就是盈利/市值,在fed model中earnings yield需要和债券回报率进行比较,所以当债券利率极低时高PE并不一定代表着(相对)高估。而AIAE的分母包含了债券已经现金市值(即somewhat/somehow体现了低利率与放水对于股票整体估值的影响)

PB百分位的问题:PB百分位对于周期类,重资产类行业非常有效,而由于非重资产类行业占比的上升,PB可能本身就会有一个上升趋势,从而导致有效性降低,当然这只是说PB偏高不代表高估,但是PB偏低可能是真的代表估值较低了。。

最后鉴于AIAE的出乎意料的神奇,我大概率会把AIAE数据变成一个每季度更新的帖子。

还是要感谢@HenryX1e 和 @配置喵 以及原文作者们(Raymond Micaletti,还有philosophical economics网站)的分享