产业链观察

By OYANG

评估结论

在本报告发布之际,$益方生物-U(SH688382)$ 目前的评估结论:

公司概要:有特色的小分子创新药公司,全部管线均为创新药,且力求全球新。

三个维度:流动性(低),拥挤度(低),估值水平(显著低估)

目前估值为:未来六个月至一年预期 120亿人 民币估值

公司团队

由王耀林(Yaolin Wang)等多位海归博士联合创办,核心研发团队平均拥有超过20年跨国制药公司主持新药研发和团队管理的丰富经验,与中国本地化人力、资源相结合。

研发平台

益方生物的产品主要聚焦于肿瘤、代谢性疾病等重大疾病领域,均为自主研发。截至目前,益方生物的产品管线有1个处于新药上市申请阶段的产品,4个处于临床试验阶段的产品,临床开发的产品项目跨越I期到新药上市申请(NDA)等多个阶段。同时,益方生物依托独立的自主研发体系持续开发包括针对激酶、肿瘤驱动基因、肿瘤免疫、合成致死通路等一系列临床候选化合物,临床前研究管线布局丰富先导化合物优化筛选平台

发明专利

至2023年底申请/受让发明专利 300余项,获得专利授权 94 项,其中投入临床的专利靶点/通路/激酶有EGFR、RAS(G12C、G12D、G12V或G12A)、SERD、URAT1、TYK2,临床前的还有PI3Ka抑制剂、DGK抑制剂、CDK4/6抑制剂、PARP(7)抑制剂、TR激动剂(NASH)、IDO抑制剂和TGFβ抑制剂等。

研发管线

注:关于BPI-D0316/D-0502/D-1553/D-0120作用机制,看公司网页,这里就不浪费篇章:网页链接

管线/产品分析:

BPI-D0316 贝福替尼(赛美纳)/最长PFS+突破脑屏障

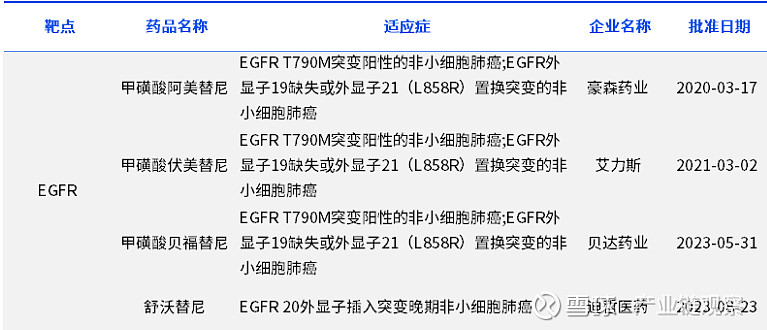

这是益方生物第一个商业化的产品:第三代 EGFR 抑制剂,甲磺酸贝福替尼。 BPI-D0316 安全性及有效性良好, 其药化设计有效降低了 BPI-D0316 吲哚氮去烷基化活性代谢产物的发生。临床试验数据显示,BPI-D0316 的腹泻副作用发生率明显降低. 这款产品的商业化授权给了贝达药业。

贝福替尼目前获批适应症为一线治疗(拟用于具有表皮生长因子受体(EGFR)外显子 19 缺失或外显子 21(L858R) 置换突变的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的一线治疗);二线(适用于既往经一代或二代EGFR-TKI治疗出现疾病进展,并且伴随EGFR T790M突变阳性的局部晚期或转移性NSCLC),均已获批并商业化/医保用药。

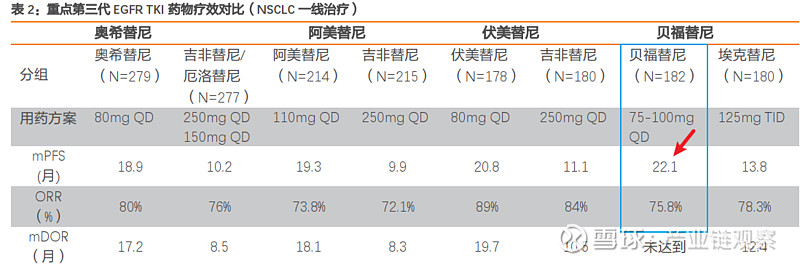

竞争格局:目前市场上有4款第三代EGFR靶向药,分别是阿斯利康的奥希替尼、江苏豪森的阿美替尼、艾力斯的伏美替尼和贝福替尼,另有3款NDA和2个三期临床项目。

一线治疗NSCLC:在已披露的四组III 期临床试验数据中, 第三代药物头对头第一代药物普遍显示了较大的临床增益,其中

贝福替尼在四款三代药物中取得最长的中位无进展生存期

( mPFS, 非头对头)。

注: 上图的“未达到”,不是指没有达到指标数据,而是目前这个数据在临床上还没有完整获得(mPFS长)。(天风证券数据)

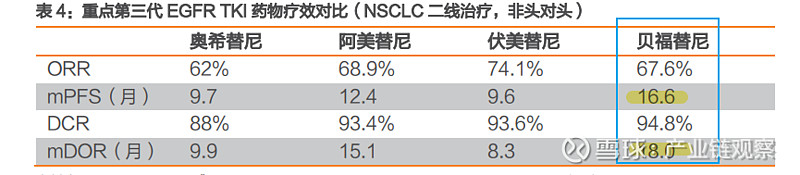

二线治疗NSCLC: 贝福替尼显示最长的 mPFS 和mDOR(非头对头),其临床疗效显著。来自贝达数据:截至2023年5月31日,甲磺酸贝福替尼胶囊二线治疗EGFR敏感突变非小细胞肺癌(NSCLC)II期临床研究OS数据显示:①OS方面,50mg、75~100mg中位OS随访时间分别为47.9个月和36.7个月,贝福替尼均表现出显著的疗效,明显延长了患者的生存时间。②值得注意的是50mg与其他第三代EGFR-TKI相比提供了相当的OS获益,中位OS为23.9个月;而75-100mg剂量组患者的总体和颅内疗效更佳,贝福替尼二线治疗后生存时间接近3年,中位OS高达31.5个月(95% CI: 26.8–35.3)。③安全性方面,贝福替尼表现出与既往一致的良好安全性,多为1~2级,其中血小板减少症较为常见。④贝福替尼在经治并确认为T790M突变阳性的NSCLC患者,包括有脑转移的患者中,保持了其显著的疗效和可控的安全性。ORR、DCR、PFS、DoR、iORR、iPFS,在两个剂量组中也均表现优异。详见:网页链接

辅助/联合疗法:目前贝福替尼正在推进2项相关临床试验,:

三期:EGFR 敏感突变阳性的 IB-IIIB(T3N2M0)期非小细胞肺癌术后辅助治疗(术后辅助治疗)

一期:联合MCLA-1 (EGFR/c-Met 双抗) EGFR敏感突变晚期非小细胞肺癌

商业化前景:

我国目前有每年超过80万的肺癌新发患者,每年超过70万死亡患者,是目前最大的死亡癌症种类,治疗需求超百亿。举例说明:同为第三代艾力斯的伏美替尼在2023年商业化估计超20亿元。

这款授权给贝达的产品,正值贝达第一代埃克替尼整体下滑,而全国第三代EGFR TKI产品加速放量之际,贝达的商业化团队可以给这款新产品加速放量提供极好的支持。

恰逢其时获批后在较短的时间内首次进入了国家医保目录,有望加速惠及患者。由于其显著的临床优异性,这次医保价格相较其他三个EGFR TKI 产品略高,为150元/粒(每盒6000元)。

目前该产品已经全国20多个省市地区,详细数据在2024年半年报大致可以确定是否有放量趋势/重大里程碑事件。

评估:贝福替尼的销售数据将在全年推动益方生物的估值水平,强烈保持关注。

D-1553格舒瑞昔片/突破性疗法+优先审评

这是益方生物国内KRAS G12药物,目前已经获得突破性疗法与优先审评资格。

海外:自从KRAS被首次发现为人类肿瘤相关的致癌基因,到2022年全球有2款该靶向基因药物,分别是2021年获批的Lumakras (Sotorasib,AMG510)和2022年底获批的Krazati(adagrasib)

中国:主要KRAS G12C突变癌种的发病人数从3.8万人增长至4.3万人,预计2030年将达到5.8万人, 其潜在的巨大市场也吸引众多国内外药企布局但在国内这类药物目前还是空白,D-1553格舒瑞昔片是首个获得CDE突破性治疗品种的国产KRAS G12C抑制剂(还有劲方/信达医药宣布GFH925 (IBI351)和加科思的JAB-21822等)。

临床数据:

益方生物的D-1553临床有效性不逊于海外已获批的药品,安全性更优异,未观察到严重的肝毒性。该管线正开展多项联合疗法全面评估/巩固市场地位。

项目进展:益方生物的D-1553于2022年5月获得国家药监局药品审评中心(CDE)同意,在中国开展单药治疗KRAS G12C突变阳性非小细胞肺癌患者的单臂II期注册临床试验,在优先审评通道下,有望加速上市成为国内首家甚至全球被全面批准的多个适应症该靶点药物(刚刚,安进LUMAKRAS的全面批准被FDA拒绝,需要再开验证性临床试验,详见:网页链接)。该靶点项目的几个临床试验进展:

非小细胞肺癌(中国),2022年5月获批注册临床2期 ,2024Q2

多种实体瘤(国际多中心),2期,2025Q1

多种实体瘤(中国,联用应世生物IN10018FAK抑制剂) 2期,2025Q1

肺癌( 国际多中心, 联用默沙东PD-1) 1期,2024Q1

结直肠癌(国际多中心,联用西妥昔单抗),临床2期/大适应症

评估:里程牌数据预计在2024年Q2末。

D-0502,口服SERD药物

该管线关键点:

适应症:乳腺癌。目前中国每年大约新发乳腺癌患者 42 万人,而且年发病率每年递增 3%到 4%,2022年医疗机构终端销售额约为12亿。

截至2022年7月,阿斯利康的氟维司群注射液是全球唯一获批上市的SERD靶向药物,已纳入我国医保,主要用于HR阳性乳腺癌晚期治疗。2023 年 1 月 27 日, 首款口服 SERD 艾拉司群已获 FDA 批准上市,用于治疗 ESR1 突变的 ER+/HER2-晚期或转移性乳腺癌患者。

中国多个药企布局注射SERD药物氟维司群注射液,但无口服制剂。

D-0502现有临床显示生物利用度高,吸收好,单药及联用已有部分缓解和完全缓解病例,安全性好。

目前已有多款口服 SERD 药物进入 III 期临床, 益方生物为国产进度最快(2022年9月启动62个站点招募620位患者的大型临床,见CTR20220511),另外有2项国际临床项目与辉瑞合作。

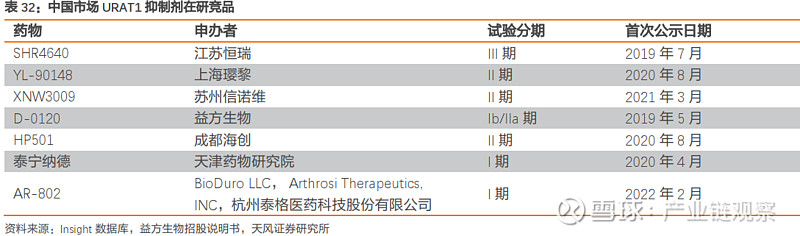

D-0120,口服URAT1药物

该管线关键点:

适应症:高尿酸血症及痛风病。2020 年中国高尿酸血症及痛风患病人数为 1.7 亿人,预计将在2030 年达到 2.4 亿人,商业市场预计为7亿(集采后)

现有URAT1/XOI类药物均有安全性隐忧。目前主要一线治疗药物为XOI类药物别嘌醇和非布司他。医保用药。

全球多家公司正在研发更为安全有效的URAT1类口服药物。

现有数据表明,益方生物的D-0120剂量低且血尿酸降低达标率最好,2期数据,80%

这款在研药物,有望成为国内甚至全球范围内高效、安全的该适应症的口服用药。

D-2570,口服TYK2银屑病药物

该管线关键点:

适应症:中重度银屑病。银屑病是一种广泛流行的、慢性、系统性免疫介导疾病,严重影响患者的身体健康、生活和工作,全球至少有1亿人受此疾病困扰。

D-2570是益方生物自主研发的一款高效、高选择性的新型口服TYK2抑制剂,对 TYK2具有强效抑制活性。TYK2是一种非受体酪氨酸激酶,属于Janus激酶(JAK)家族,在炎症发病机制上起到重要作用

竞争格局:2023年10月19日,百时美施贵宝(BMS)的TYK2抑制剂氘可来昔替尼(deucravacitinib)获批在中国上市;2023年12月17日,诺诚健华宣布TYK2抑制剂ICP-332治疗中重度特应性皮炎(AD)II期临床研究达到主要终点。益方生物D-2570项目于2023年12月8日注册2期临床(全国31个站点,招募160名患者,双盲),在国内处于领先地位。目前已经开始临床招募

这款药物预计在2024年2季度读数/里程碑。

这是一款重磅小分子药物。

2024年或提交2个一类新药临床。

公司风险点

专利斯生物医药行业的生命线。

益方生物爆发过2次专利事件,经过本人仔细阅读公司公告,其一与倍而达的专利案件目前并无临床候选化合物,其二为与Mirati Therapeutics 就KRAS G12D专利案件其中是否有侵权行为需要审理(公司说法:该诉讼案件不涉及公司临床管线,不会影响公司整体在研产品的研发及申报进度,对公司正常经营无重大影响,网页链接)。

基于对于未发生的商业管线考虑,Mirati的诉求单方面且对错目前还看益方生物的应诉,个人判断影响极小、甚至根本没有。

综合所有能查询的信息:目前传播的专利信息/新闻,不会对益方生物的目前产品/管线产生任何影响。

益方生物估值:

益方生物目前生物管线均为商业化+2/3期临床后期且含有优先审评,产品均为全球新+大适应症。可供对比的上市公司艾力斯(唯一产品为第三代EGFR TKI)目前估值为180元人民币(2023年股价涨幅约120%),但艾力斯的其他生物管线比益方生物单薄前期得多(有兴趣的可以看看网页链接)。益方生物的估值水平目前被绝对低估,可能是市场对其市场化前景的预期,但目前各项资产都处于爆发点/转折点。

考虑贝达多年商业化肺癌用药,有成熟的商业团队和网络,贝福替尼商业化将是2023年的重头戏和爆发点。个别券商预期贝福替尼2023年商业化1.65亿,个人估计至少会翻倍!

2024年多个里程碑事件驱动,比如里程碑与海外权益推进等。

结合公司在研药物前景、专利及其研发团队,公司未来一年有较大的爆发力,个人对其估值 未来六个月至一年预期120亿人民币估值,以目前的估值看有50%至翻倍空间。

个人观点,仅供参考,据此投资,风险自担。

祝投资顺利!

by OYang