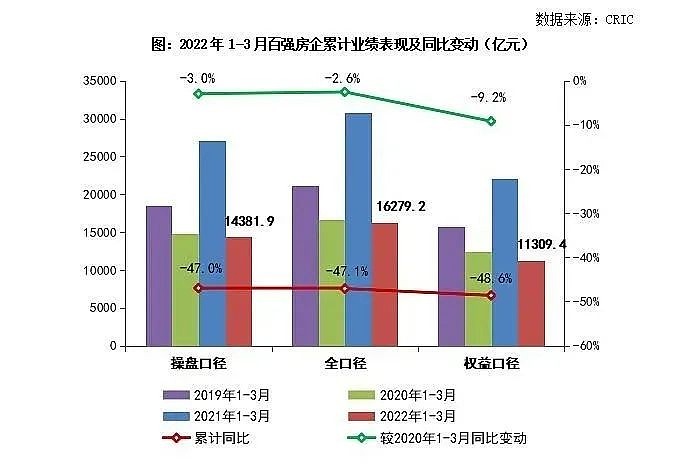

上周末克而瑞公布了今年一季度各家房企的销售榜单,其中百强房企一季度全口径销售金额为16,279亿,同比下降47.1%,近乎腰斩。

但与此同时,我们看到最近地产股却成为了市场上最炙手可热的板块,特别是今天的港股市场,众多内房股和物业股涨幅纷纷超过了10%,华润、保利、绿城已经陆续在今年创出了历史新高,很多不关注地产股的朋友们对这种现象肯定一脸懵逼。

但如果你像小七这样长期跟踪地产股,且近年来一直将地产作为第一重仓行业来持有,那对这轮行情应该并不会感到意外,在我看来,地产走强无外乎两大原因,一是政策面反转,二是市场份额重新洗牌。

政策面反转自不必多说,从去年四季度央行授意加快按揭贷款发放速度,到今年2月山东菏泽率先打响降低首付比例的第一枪,再到最近各大城市接二连三地出台各类房地产刺激政策,整个地产业的政策面相比去年上半年的高压态势已经彻底反转,背后的原因当然是今年稳增长、稳就业目标压力山大,而地产占GDP比例极高,带动就业数量极大。

第二大逻辑就是我过去一年提过无数次的房地产市场份额重新洗牌,观察下面的销售榜就可以发现,过去几年长期霸占榜单前十的恒大、绿地、世茂已经退居二线,取而代之的是金地、绿城、龙湖等稳健型房企。

而且随着时间的推移,这些优质房企的市场份额还会持续上升,就拿我目前持有的四家地产股举例,虽然一季度Top100房企销售金额整体下滑47%,但保利、金地、华润、万科一季度的销售金额分别同比下降27%、34%、28%、42%,远低于市场整体的下滑幅度。

更为重要的是,随着那些激进民企的出清,整个拿地端的竞争也会更加平缓,土地溢价率变得更低,房企的毛利率自然会企稳回升。

另外对于今年一季度近乎腰斩的销售金额,我认为不必过于惊慌,因为2020年疫情的延后效应以及2021年开年一线城市房价的快速上涨,让2021年1-6月创造了中国房地产史上最疯狂的半年销售数据,7月在各种民企陆续暴雷以及按揭贷款从紧发放后,销售数据迅速急转直下,一直延续到了今年一季度。

所以说去年上半年的基数会非常高,同比数据难看也非常正常,今年的销售数据肯定是前低后高,和去年正好相反,这时候我们更应该关心各家房企的相对数据,寻找行业的alpha,那些暴雷民企的大量市场份额未来必然是会被优秀房企瓜分干净的,而我们的选择就是坚守行业的赢家。

$保利发展(SH600048)$ $金地集团(SH600383)$ $万科A(SZ000002)$ @今日话题 华润置地 龙湖集团 新城控股 碧桂园 阳光城 #港股地产股爆发!万科涨超10%# #投资炼金季#