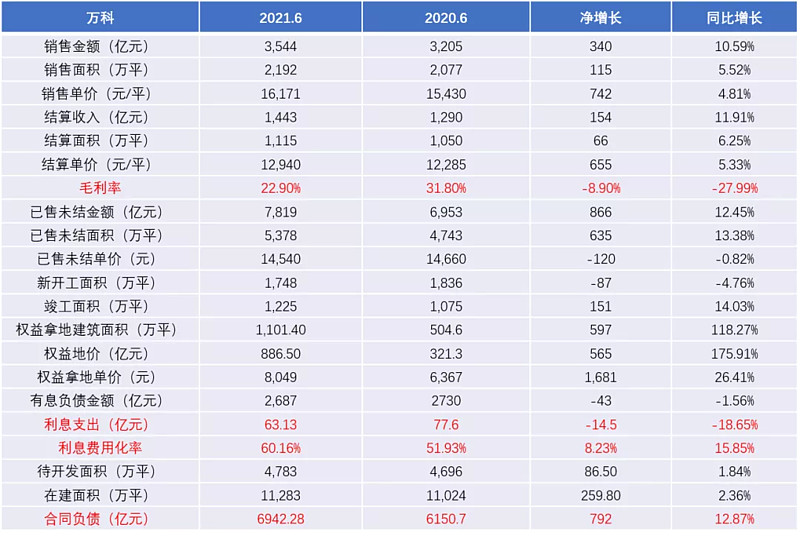

万科今晚发布了半年报,营业收入增加14.19%,但归母净利润却下降了11.68%,主要原因就是毛利率由去年同期的31.8%大幅下降到了今年的22.9%,这个下降幅度超出了我的预期,小七之前在《保利、万科、金地哪家房企最容易实现以量补价?》一文中曾经用净利润率和销售增速这两个指标分析过,如果不考虑资产减值等非经常性损益,保万金这三家房企中金地在未来几年最容易实现以量补价,保利次之,万科压力确实最大。

利润表

按2020年的年报来计算,万科9.9%归母净利润率在这三家房企中最低,所以当万科的净利润率下降2%时,营收就需要增长25.3%来保持归母净利润不下滑,而在今天发布的这份半年报中,万科的归母净利润率下降了1.94%,但营收只增长了14.19%,那自然就无法实现以量补价了。

当然,由于万科70%的净利润都会在下半年结算,所以我们也不能简单地拿上半年的毛利率去推算全年毛利率,但考虑到去年三四季度万科的毛利率分别为27.06%和28.03%,基数也非常高,所以想要在全年实现净利润转正压力还是非常大的。

地产股跌到现在这个份上,信心和确定性比什么都重要,万科在这时候出了一份净利润下降11.68%的中报,确实非常打击持股信心,那投资者自然会用脚投票,换入到一些销售业绩增速更快,成长性更确定的房企中,小七在上个月已经把一半万科H股的仓位换成了华润置地,那在对比分析完万科和华润的这两份半年报后,我决定明天会把剩下的一半万科H股也换成华润,华润的投资逻辑详见:《商业航母——华润置地2021年半年报点评》,万科A股的仓位暂时不变。

和我之前的很多操作一样,万科换华润也是属于在同行业中优中选优的操作,不改变我认为万科依然处在低估区间的判断。

地产股专项数据

除了毛利率下降和销售增速低于同行这两点表现较差以外,万科在其他各项指标依然体现了龙头房企该有的水平,比如在有息负债和去年基本相同的情况下,利息支出大幅下降了14.5亿,融资成本快速下降,利息费用化比例也进一步上升到了60.16%。万物云上半年实现营业收入103.8亿元,同比增长 33.3%,商业地产实现营业收入36.29 亿元,同比增长19.0%,已开业项目整体出租率为92.3%。

现在地产股想要提升估值水平,除了看住开的基本盘以外,最重要的就是看商业地产和物业管理这两块业务未来的成长空间,万科管理层当然也意识到了,所以今年提出了“从以房地产开发为主向不动产开发经营服务并重”的战略转型,万科在物业这块一直被奉为行业翘楚,但在商业地产这块显然还有很大的提升空间,我也非常期待万科的管理层能在传统的住开业务陷入瓶颈期后找到一把新的成长钥匙。

@今日话题 $万科A(SZ000002)$ $保利地产(SH600048)$ $华润置地(01109)$ 金地集团 新城控股 招商蛇口 融创中国 龙湖集团 #万科上半年归母净利润同比下降超一成# #财报大炼金#