简单对比了一下这俩货,没有考虑细分市场领域的差别,峰值的预测主要来自东吴证券和国盛

荣昌生物的研发管线

图片来源:公司官网

1)泰它西普相比安慰剂在系统性红斑狼疮(SLE)展现出极好的治疗效果(临床应答率:79.2%VS32%),成为全球首个双靶点风湿免疫生物创新药,针对SLE适应症在今年3月国内获批上市,另有6个适应症处于III期临床或注册性II期临床阶段。6个核心适应症在国内外的竞争格局良好,尤其在SLE领域仅有GSK的贝利尤单抗唯一竞品,且疗效远好于后者;在IgA肾炎和干燥综合征领域的研发进度也居全球领先地位,且近5年内都不会出现竞品。同时泰它西普在美国开展SLE的III期临床和IgA肾炎的II期临床。

鉴于国内风湿免疫市场生物药占比远低于世界平均水平(28.6%VS68.4%),泰它西普在国内外的上百亿销售潜力行则将至,东吴证券预计泰它西普2021~2023年国内销售额分别为1.78、4.53和11.30亿,2030年其国内外销售额合计超过114亿人民币。

2)RC48-ADC在Her2过表达晚期胃癌及尿路上皮癌中达到24.4%、60.5%的ORR。随着RC48以II期临床数据在今年6~7月国内获批上市,RC48将会成为胃癌三线的最佳治疗药物,后续也将成为UC二线治疗中目前全球最好的治疗药物。市场认为RC48在胃癌适应症的数据较DS-8201差很多,实际上无论ORR还是OS数据的差异更多是入组患者特征的差异较大导致的。而且DS-8201对于HER2低表达胃癌的亚组数据分析结果也并非优于RC48。相对DS-8201、ARX788、A166三种ADC药物,RC48展现出更好的安全性(无间质性肺炎或眼毒性产生),治疗线数前移的潜力很大,后续可能开展与PD-1单抗的联合试验。此外,RC48对于HER2低表达实体瘤患者也有疗效,目前也在开展针对HER2低表达的胃癌(I期)、尿路上皮癌(II期)和乳腺癌(III期)的临床试验,目标患者数将大幅提高。若仅测算国内市场三个适应症的空间,东吴证券预计2030年RC48将在国内实现近24亿人民币的销售额。

3)作为下一代差异化的双靶眼科用药,RC28在DME和DR两个适应症竞争格局良好且研发进度居第一梯队,东吴证券预计RC28将于2024年~2025年在国内获批上市,在考虑上市成功率和降价预期的情况下,2030年销售额将达到27亿元。

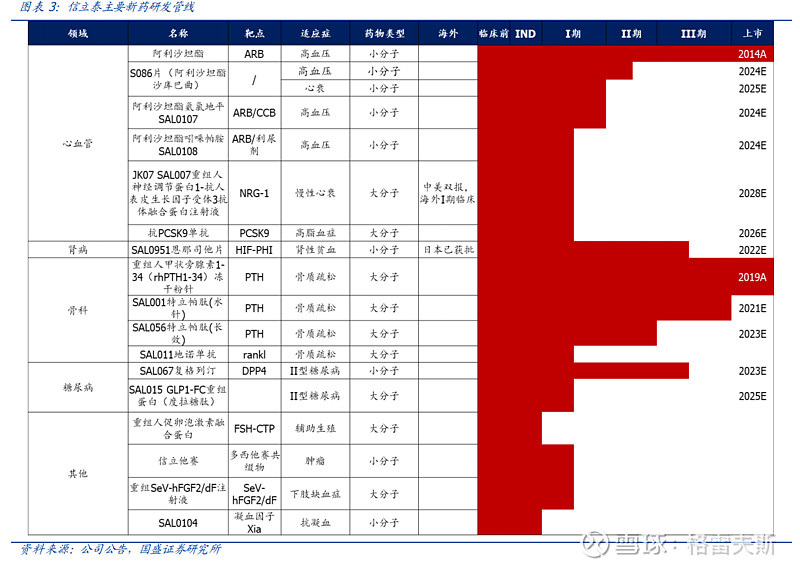

信立泰的研发管线

1)高血压领域:四个品种峰值销售有望超过50亿:阿利沙坦酯(1.1类新药,降血压平稳性更好)、S086(全球第二个、国内首个ARNI靶点在研新药,是沙库巴曲和阿利沙坦酯活性代谢物EXP3173的共晶体)、SAL0107(阿利沙坦氨氯地平)、SAL0108(阿利沙坦吲哚帕胺)四个品种构建完整治疗体系,阿利沙坦酯已经获批,目前处于快速放量期。S086、SAL0107、SAL0108预计今年都将进入III期临床,将在2024-2025年上市,专利保护期长,且覆盖不同细分领域市场。预计阿利沙坦酯峰值销售有望达到20亿以上,S086高血压适应过症峰值销售有望超过20亿,SAL0107、SAL0108均为5-10级别的品种。

2)心衰领域:两个重磅品种峰值销售有望超过40亿:S086(ARNI已成为心衰领域最新一线用药)和SAL007(中美双报,国内外尚无同靶点的药物上市)双重布局,是国内为数不多在心衰领域有创新药布局的企业。S086心衰适应症峰值销售有望超过25亿,JK07峰值销售有望超过15亿。

3)肾病领域:恩那司他为30亿级别品种:恩那司他预计2022年上市,中国市场第2个上市的HIF-PHI。

4)骨科立帕肽水针+粉针+长效峰值销售加总超过15亿:重组特立帕肽粉针已经上市,后续还有水针和长效。

【JKO7】有点像【RC48-ADC】,这里不是说治疗领域,而是国外授权,国盛预计【JKO7】国内的峰值才15亿,可能更大的市场在国外吧,【RC48-ADC】也是一样,国内市场的峰值24亿,就这我都觉得有点难,更大的市场在国外。

信立泰当前的市值:300亿元,荣昌生物当前的市值:600亿港元,另外,高血压和肿瘤市场竞争都很激烈,心衰和肾病竞争格局良好。

我感觉每次对信立泰打的预期都太高,这样下来往往不及我的预期。

继续持有信立泰,没有持仓荣昌生物。按照当前荣昌生物的管线估值,基本上就是1年后信立泰的情况。降低预期~

@今日话题 欢迎讨论