A股市场按照未盈利生物科技公司标准上市的企业有2家,泽璟制药-U和百奥泰-U,目前的市值分别为170亿元和200亿元,港股市场目前代码还带有-B的生物科技公司有16家,百济神州于2019年6月28日不在符合未盈利生物科技的标准,在代码中不在带有-B。

A股-U类公司市值(单位:亿元)

港股-B类公司市值(单位:亿港元)

No1.信达生物-B(市值:541.787亿港元)

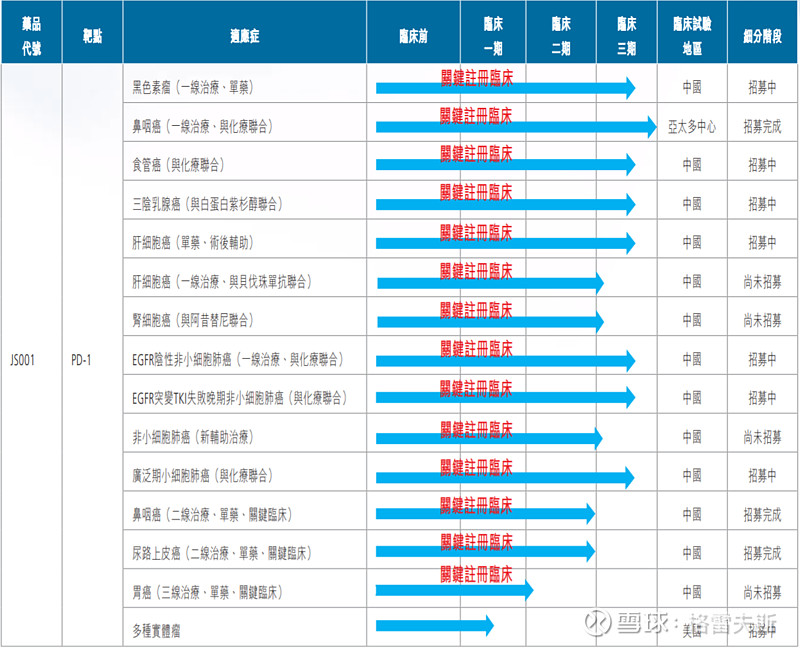

产品管线

其中,达伯舒(信迪利单抗注射液)于2019年3月成功上市,并在销售首年达到约10亿元的收入。除了首个获批准治疗的适应症(r/rcHL)以外,公司持续对达伯舒展开广泛的临床发展计划,包括进行超过10项针对中国多项最常见适应症(如肺癌及肝癌)的晚期注册或关键性试验,预期将支持达伯舒提交额外的NDA批准。

达伯舒的适应症

预计达伯舒(信迪利单抗注射液)于2020年销售额将达到22亿元,用10倍的PS进行估值,对应的市值约240亿港元(220亿元)。也就是说当前的管线值300亿港元,主要有4款药进入NDA阶段,3款药进入临床三期,再加上达伯舒新增10个适应症,总体上看管线还是非常充实的。

管线估值:300亿港元=达伯舒(新增10个适应症进入临床三期)+3款生物类似药(全球进入NDA阶段)+1款替尼(在美国进入NDA)+3款肿瘤药(进入临床三期)+其它

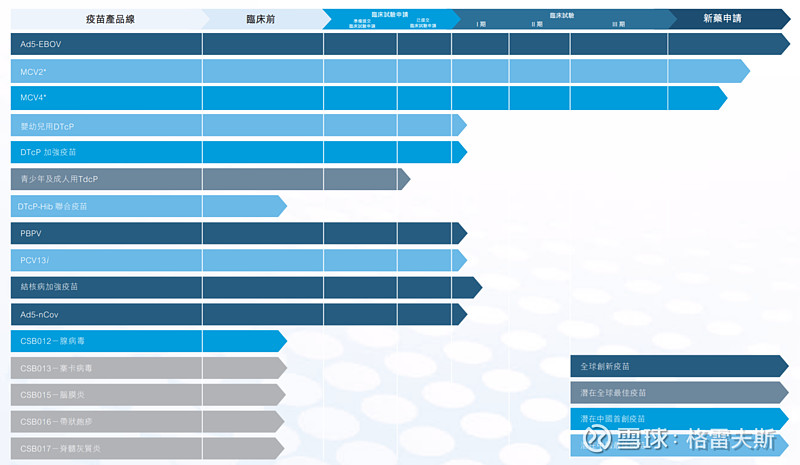

No2.康熙诺生物-B(市值:397.88亿港元)

产品管线

Ad5-EBOV是中国第一种获批准作应急使用及国家储备的埃博拉病毒疫苗,该疾病在中国并不常见,除非出现极端情况,否则该疫苗的市场空间非常小。

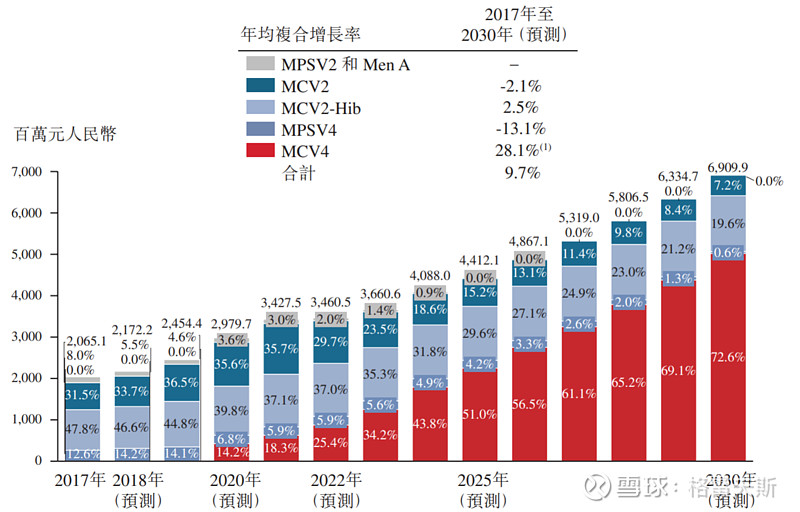

MCV2以及MCV4是预防脑膜炎的疫苗,按照其招股说明书最最最乐观的预计,到2020年两者的占比共计35.6%+14.2%=49.8%,总的市场份额也就29.8*0.498=14.84亿元,况且还有别的企业竞争。

脑膜炎球菌疫苗市场份额

此外,摩根士丹利认为,康希诺生物-B成功研发出卫生事件相关疫苗的机率上升。该行现时的基础情境预计疫苗成功率为60%(早前为20%),并可能于今年年底或明年初获批推出,明年销量或达8000万剂,定价预计在30元至100元(人民币,同下),2021年经风险调整的销售额或达29亿元。有相关人士表示,康熙诺的研发团队非常牛,未来前景非常好,反正我是看不懂,感觉就这点产品怎么也不值400亿的市值。

管线估值:400亿港元=(Ad5-EBOV)+MCV2以及MCV4+新冠病毒疫苗+其它

No.3 君实生物-B(市值:320亿港元)

产品管线

其中,特瑞普利单克隆抗体注射液是本公司自主研发第一个获NMPA批准上市的国产抗PD-1单抗,2019年录得销售收入7.79亿元,预计2020将录得收入13亿元,用10倍的PS进行估值,对应的市值约141.31亿港元(130亿元)。

管线的估值主要来自两个大项目,一是丰富特瑞普利单克的适应症;二是一款生物类似药已经进入NDA阶段。这个生物类似药和信达生物的阿达木单抗生物类似药(IBI-303)一样,预计上市时间会晚于信达生物。

管线估值:179亿港元=特瑞普利单克(新增N多适应症)+1款生物类似药(修乐美生物类似药)+其它

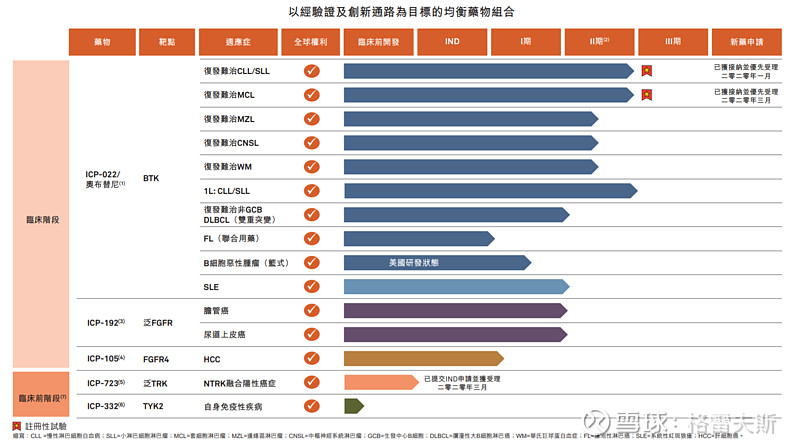

NO.4 复宏汉霖-B(市值:225亿港元)

产品管线

注:

(1)2019年2月获NMPA批准,成为国内首个生物类似药

(2)被视为生物创新药产品,因在中国参照药尚未就相关适应 症获得批准

(3)HLX02已获NMPA与EMA上市申请受理,是中国首个在欧盟报产的国产单抗生物类似药

(4)HLX03已获NMPA上市申请

其中,汉利康2019年实现收入0.909亿元。

管线估值:225亿港元=4款生物类似药+HLX10(5个适应症进图临床三期,4个是适应症进入临床二期)+其它

NO.5 康方生物-B(211亿港元)

产品管线

管线估值:211亿港元=AK104(1个适应症进入临床三期)+AK105(6个适应症进入临床三期)+其它

NO.6 诺诚健华-B(190亿港元)

产品管线

管线估值:190亿港元=奥布替尼(多款适应症完成临床二期)+其它,EMMMM…看不懂

N0.7康宁杰瑞制药-B(185亿港元)

产品管线

管线估值:185亿港元=3款药进入临床二期+1款药进入临床三期+其它

N0.8 沛嘉医疗-B(165亿港元)

产品管线

不说了,这个完全看不懂,为啥就这点东西就值165亿港元?

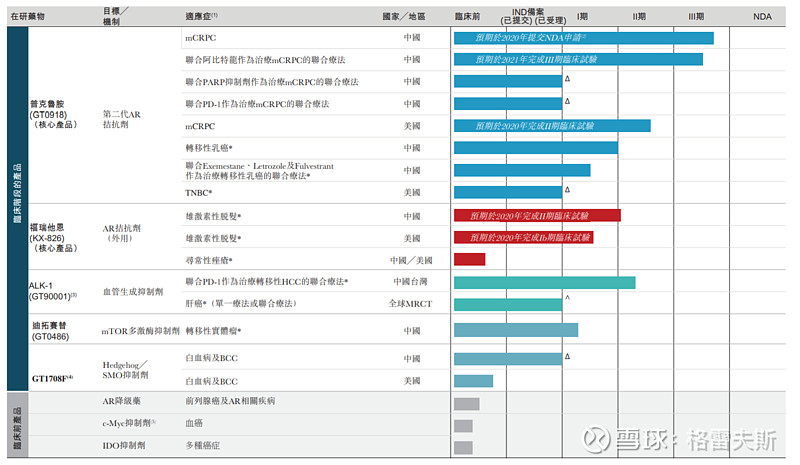

N0.9 开拓药业-B(75亿港元)

产品管线

管线估值:75亿港元=普克鲁胺(2个适应症临床三期)+福瑞他恩(1个适应症进入临床二期)+其它

NO.10 基石药业-B(73亿港元)

产品管线

管线估值:73亿港元=3款药进入NDA(PD-L1、RET、KIT)+2款进入临床三期(PD-1、IDH1)+1款完成临床二期(FGFR4)+其它。市场是多不看好基石药业的PD-1及PD-L1才会给这么低的估值。

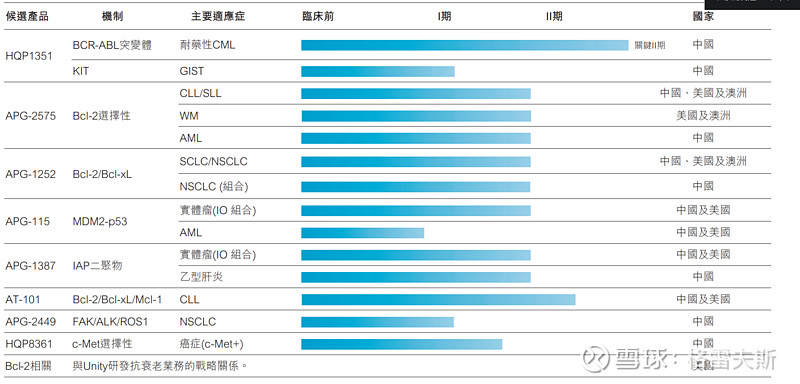

NO.11亚盛医药-B(58亿港元)

产品管线

管线估值:58亿港元=HQP1351(进入临床三期)+AT-101(进入临床二期)+其它

No12.迈博药业-B(46亿港元)

产品管线

管线估值:46亿港元=英夫利西单抗(NDA)+奥马珠单抗(三期)+西妥昔单抗(三期)+曲妥珠单抗(三期)+其它

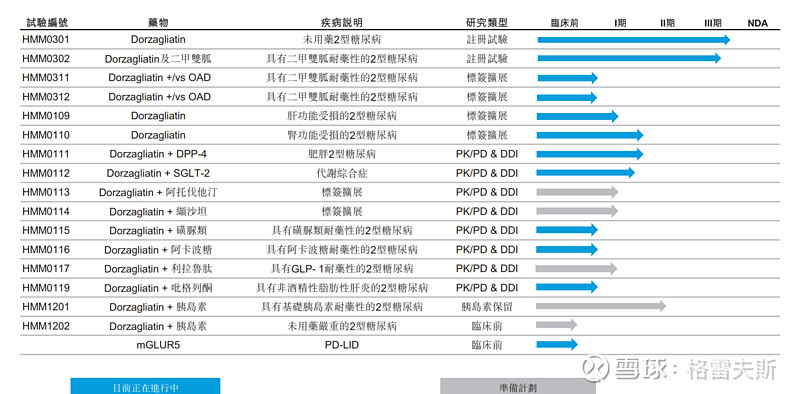

No13. 华领医药-B(43亿港元)

产品管线

管线估值:43亿港元=Dorzagliatin(三期)+其它,核心产品就是Dorzagliatin,实验编号那么多,其实就是拓展Dorzagliatin适应症

No14. 中国抗体-B(42亿港元)

产品管线

管线估值:42亿港元=抗CD22單抗(三期)+其它

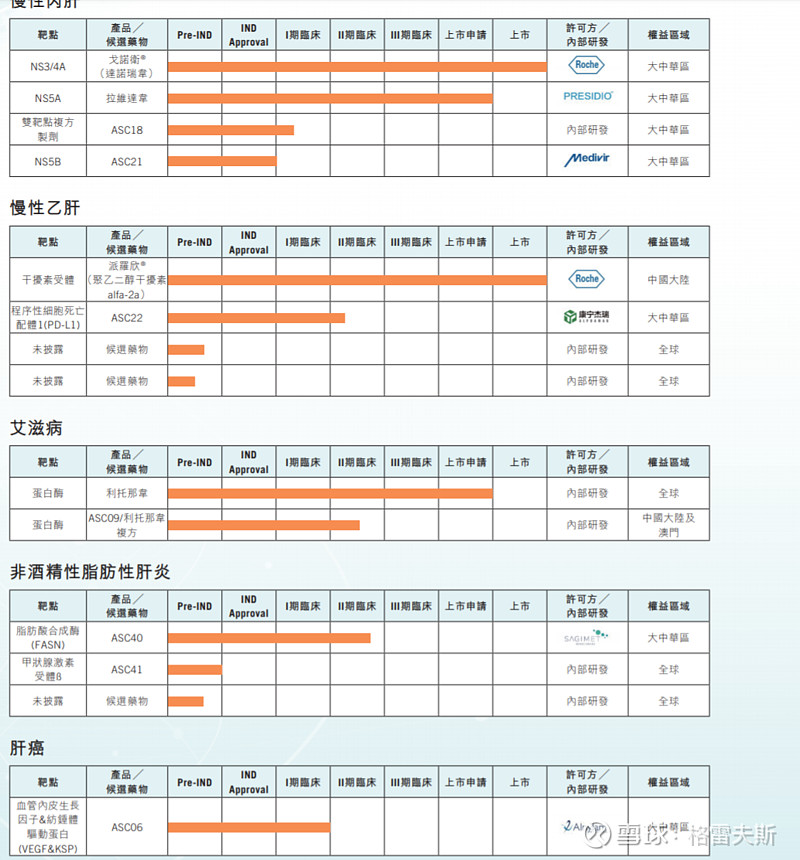

No15. 歌礼制药-B(33.52亿港元)

产品管线

其中,2019年,戈诺卫录得产品销售额约人民币124.4百万元,派罗欣录得47.6百万元。这两个药给8.5亿港元的估值。

管线估值:25亿港元=拉维达韦(NDA)+ PD-L1(进入二期)+利托那韦(NDA)+ASC09(二期)+ ASC40(二期)。无论是丙肝、乙肝还是艾滋病都被吉利德科学干翻了,所以股价才跌了这么多。

No16. 东曜药业-B(25亿港元)

产品管线

管线估值:25亿港元=贝伐珠单抗生物类似药(三期)+其它。没啥看点!感觉不值25亿港元

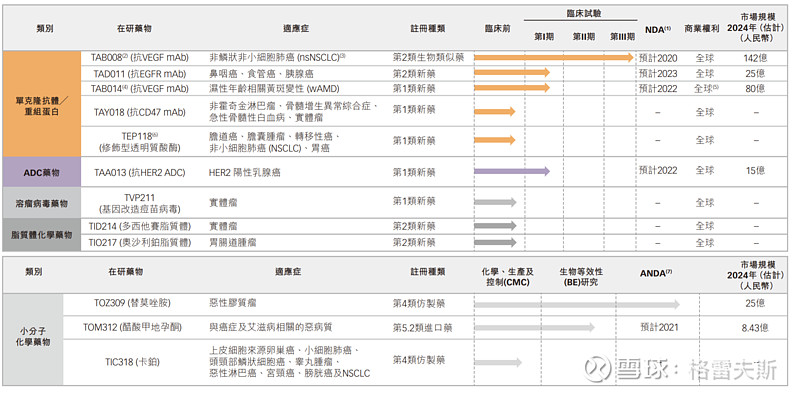

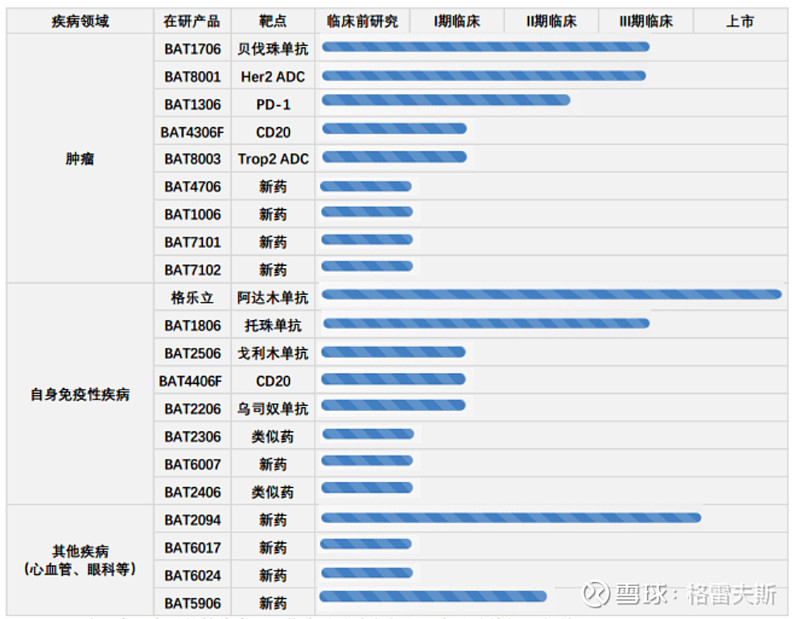

No17. 百奥泰(198亿元)

产品管线

管线估值:198亿元=阿达木单抗(生物类似药,上市)+贝伐珠单抗(生物类似药,三期)+托珠单抗(三期)+BAT2094(三期)+Her2 ADC(三期)+PD-1(二期)+BAT5906(二期)+其它。有点多,但这几个生物类似药不怎么值钱。

No18. 泽璟制药 (169亿元)

产品管线

管线估值:169亿元=多纳替尼(三期)+盐酸杰克替你(二期)+其它。

$信立泰(SZ002294)$ $恒瑞医药(SH600276)$ $贝达药业(SZ300558)$

创新药系列: