ny:不忘初心,砥砺前行(2019年投资报告)

2020年1月1日

一、2019年投资概述

2019年,我的占70%仓位的港股基本无交易。占30仓位的A股调整较大。

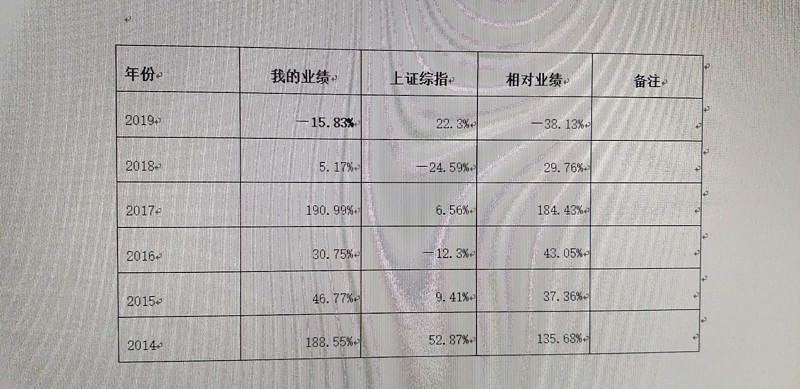

我的2019年度投资收益为—15.83%。跑输了上证指数22.3%,恒生指数9.07%,标普500指数28.5%的市场整体表现。

过去几年投资回顾

二、构建属于你自己的商业组合

作为一个“偏居一隅,但放眼世界”的小人物,

如何“依靠智慧,赚干净钱,实现自由”,并且在成长过程中,逐渐摆脱出生地、生活地等“地域限制”,分散风险,分享发达地区、发达国家的发展成果,是过去几年我苦苦思考的一个问题。

正如港交所主席李小加先生所讲:今天的日本,GNP远远大于GDP就是他们全球布局。老百姓的钱以各种各样的形式撒在了世界各地,东方不亮西方亮。日本经济那么差,但是你到日本去看没有萧条的感觉,仍然是一片富裕和谐。因为大家有很强的自主性和独立性,而且不单受本地经济的影响。

感恩时代,感恩互联网,感恩资本市场,帮助我逐渐从“自己喜欢”的硬资产、赚钱机器、印钞机企业等全球核心资产,Diy构建属于自己的“商业组合”,实现自己的人生梦想。

一)、2019年,我们继续持有的商业。(70%仓位在港股)

1、、腾讯控股。

是植根中国的基于社交平台的综合性基础设施公司。

2017年下半年买进至今。300港币的成本,继续持有中。

2、Igg游戏。

方丈讲:以投资的方法对待投机级的资金是浪费,以投机的方法对待投资级的资金是灾难。个人虽是小小散户,但我还是一直以“烹小鲜如治大国,方能治大国如烹小鲜”的态度,来做投资的。

因此对Igg这家营收来自全世界,30%的分红率和持续回购的游戏公司,2017年下半年是从资产配置的角度纳入的。游戏行业的业绩可持续性存疑和当前的业绩波动,造成2019年股价大幅下跌50%。但估值不贵,继续持有。待未来再做考虑。

3、、中国再保险。

中国最大的再保险企业,看好中国的保险行业前景,及公司相比一般财险寿险相对经营简单,低风险的行业特点。及35%的分红比例。

2017年下半年买进,继续持有中。

4、分众传媒。

线下流量媒体,具有不可替代性。看好其未来盈利能力。2018年下半年6元以下买进,小仓位继续持有中。

这个几个可以算一个。属于看好,然后一揽子买进的情形。

6、中国恒大等纪念仓。持仓中极少数的中国恒大、soho中国、复星国际等历史遗留纪念仓。或为纪念成功的投资如中国恒大,或为警醒失败的投资(尽管往往是“试探性建仓投资”而终止)如中州证券、复星国际等。自2017年夏季清仓式减持中国恒大后,没再持有地产类股票。

二)、我们新进入的商业。

2019年,分红买进,和卖出哈药股份、浙江龙盛、华域汽车等,部分调仓换股,我们新进入了一些“高PB ”商业,及“高股息”组合。

1、恒瑞医药。中国老龄化社会来临,每年500万癌症新发病例,200万死亡病例。中国最大的创新药公司,并且经营保守和注意回馈小股东。

恒瑞目前看起来不便宜,但考虑它的研发费用化和业绩的成长性、确定性,及《如何给成长股估值》,站在长期的角度看,不算贵:60元成本买进。继续持有中。

2、贵州茅台。贵州茅台属于关注很久,但一直嫌贵没有买进的公司。

考虑配市值打新股和有机会能参加它的股东会,,,我买进了100股,成为了茅台的股东。

(同时参考恒瑞医药理由:如业绩的成长性和确定性,及《如何给成长股估值》,站在长期的角度看,不算贵:1000元以下成本买进。)继续持有中。

3、中概互联。是以60%的腾讯、阿里,以及40%的网易、京东、美团、好未来、拼多多等为持仓的被动式基金。

看好中国新经济、互联网产业发展前景,但又不方便投资美股港股的,买这个替代了。这个,属于看好,然后一揽子买进的情形。1.2元以下的买进成本。继续持有中。

4、高股息组合:“电能实业、惠理基金、福耀玻璃、伟星股份、中国石化“等类债券组合。

考虑组合的现金流因素:不以获取现金流为目的的投资决策,都是伪投资。没有实现现金流自由的投资自由,都是伪自由。

因此,长期配置一部分有常年“高分红“现金流的资产类别。以起到提供日常消费现金流、持续买进现金流,促进资本持续成长等效果。

因此,特别建立了“电能实业、惠理基金、中国石化、福耀玻璃、伟星股份等“低估值、高分红、可持续”的现金流组合、类债券组合。

1)、电能实业。李嘉诚“鹰眼五国”公用事业属性的高分红企业。

2)、惠理基金。总部在香港的一家基金管理公司。

3)、福耀玻璃、伟星股份。全球最大的汽车玻璃制造企业。全球最大的纽扣制造企业。

定位理论+重磅单品,护城河,核心竞争力。

这几个可以算一个。属于看好,然后一揽子买进的情形。

4)、中国石化。

中国石化看起来是一家周期性公司,实际上它已经成为一家“采炼销”一体化的,弱周期、高分红的公用事业公司。并且多年来坚持高比例分红。核心国企,关系到执政基础。

《宪法》第7条规定:国有经济关系到中国共产党的执政基础、执政地位、执政性质。国家保障国有经济的巩固和发展。

尤其在2019年8月份,0.8PB,5元以下买进,应当不会是一个坏主意。

。。。。。。

当市场把它当作周期性公司看待时,是不是应当更多的看到其:弱周期、高分红的公用事业属性。。。

当市场总是强调成长性和伟大商业模式时,是不是也应当看到:只要价格足够低,垃圾也能变黄金。。

三、2019年,我们持续进行的另类投资。

1、打新股。

打新股仍然是中国股市的阶段性无风险收益。2019年中海油发展0.25万、奥福环保0.35万、浙商银行(没卖出)、当虹科技1.9万等四只新股,盈利2.5万元。

随着新股大量上市,和科创板注册制的推行,新股上市“无脑涨停”,新股申购“久打必中,打中必大赚”投资策略面临转折点。或许以后新股申购会进入“选择性申购”。

如考虑到浙商银行中签被套,几乎同质地的邮储银行,就放弃了打新申购。

2、打新持有可转债至强赎。

申购打新可转债,虽然赚不到什么大钱。但是,贵在:

1)、确定性,几乎无风险。蚊子肉也是肉,坚持打新一年,如2019年可以赚够一家老小的理发钱哟。2)、简单,动动手指头的事儿。3)、申购并持有至强赎,是我的简单粗暴,但可能是效率最高的可转债投资策略。原因在于:申购价100元买进无本金损失风险,历史可转债的存续期为2.3年左右,强赎均价为150以上元。因此,申购并持有至强赎,而不是至130元,是最有效率的可转债投资策略。期待可以达到20%以上的年化收益。

注:部分持仓为主动买进。该部分持仓目前占总持仓的2%,暂时无持仓上线。只要可转债的预期投资收益期望值高,会持续积累、累积仓位。

3、偶尔的短期现金理财。

由于绝大多数时候,99.99%的时间都是满仓,账面上几乎没有现金。但在偶尔如收到分红、调仓换股等短暂持有现金时,会使用国债逆回购等现金管理工具,进行短期现金理财管理。最大限度地做到“金钱永不眠”。

三、业绩评价方式。

1、注重内在价值,而不是简单的短期某个时点的市值。

尽管,年终的业绩,还是以市值为归结。我们会在每年结束时,做个总结。

相对于全年的—15.83%,我们更关注的是未来更久远的内在价值。

2、以美元计价的业绩。

如果我们的组合以美元计价营收和盈利,会是怎样的一种情形呢?

四、布局2035:全球化长期布局。

做个地球人,而不仅仅是:某村、某县、某省、某国人,

分散配置,希望不仅规避风险,而且大类资产配置,实现动态再平衡超额收益。

看多中国,做多中国,祝福中国:相信中国会成为一个伟大国家,祝愿每一个人都能实现心中的中国梦。。。