咨询机构【AVC Revo】,

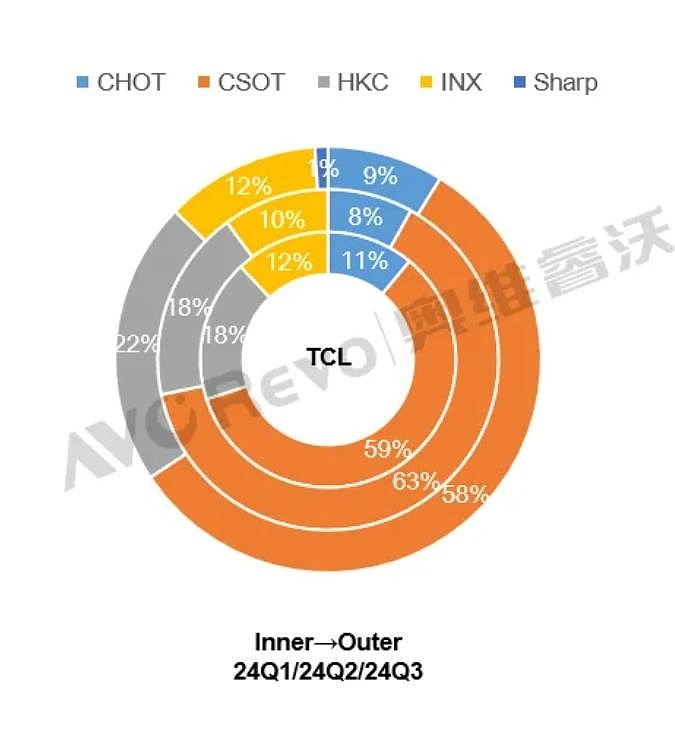

一、TCL+雷鸟,TV面板采购——华星占比:24Q1、59%,Q2、63%,Q3、58%。

&

为啥,控产局面下,华星供应份额仍保持在60%左右?

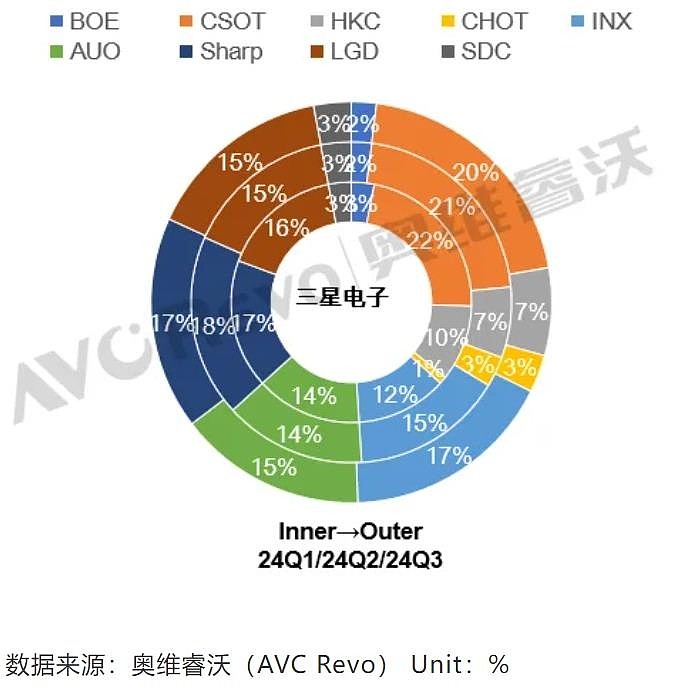

二、三星TV面板采购——华星:24Q1、22%,Q2、21%,Q3、20%;惠科:24Q1、10%,Q2、7%,Q3、7%。

&

为啥,2023供应份额仅次于华星的惠科,2024会大幅减少?

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:18 | 喜欢:0 |

咨询机构【AVC Revo】,

一、TCL+雷鸟,TV面板采购——华星占比:24Q1、59%,Q2、63%,Q3、58%。

&

为啥,控产局面下,华星供应份额仍保持在60%左右?

二、三星TV面板采购——华星:24Q1、22%,Q2、21%,Q3、20%;惠科:24Q1、10%,Q2、7%,Q3、7%。

&

为啥,2023供应份额仅次于华星的惠科,2024会大幅减少?

TCL电子与TCL华星毕竟不是同一家公司,第一大客户或供货商再继续扩大份额估计会有证监会的问询函了。

三星TV不仅要清仓京东方面板,还要清仓中国面板,当然华星除外,毕竟还持有11%的股份,貌似比李东升个人还多一点。京东方持有惠科2%的股份,当初惠科是京东方带进三星供应链的,居然还有这么大的份额,估计实在是没办法了,基于成本与供应链安全考虑

给LGD广州了和台湾了撒,惠科都是8代线,三星的TV国内生产线基本都拆完了,

反正都是东南亚组装,LGD 广州 和台湾 出口越南 反而比 惠科的湖南还方便些 。

再不扶持湾湾2家和夏普 ,真倒了 , 三星更难。

控产保价局会不会只是京东方的葵花宝典?$京东方A(SZ000725)$

你就不能给答案吗

我突然想到一种可能性,HKC是主动缩减供货三星的。2023年三星就开始清仓BOE,但是HKC供货比例高达20%,仅次于CSOT的26%。2024年HKC供货比例就不足10%了,基于当前的产能格局,三星主动清仓HKC的可能性不太大

控产=减少供应TCL?有什么必然联系吗?不是该砍些低毛利跟合作不好的吗?