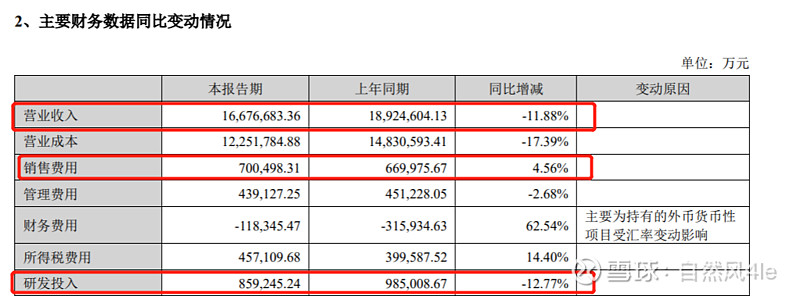

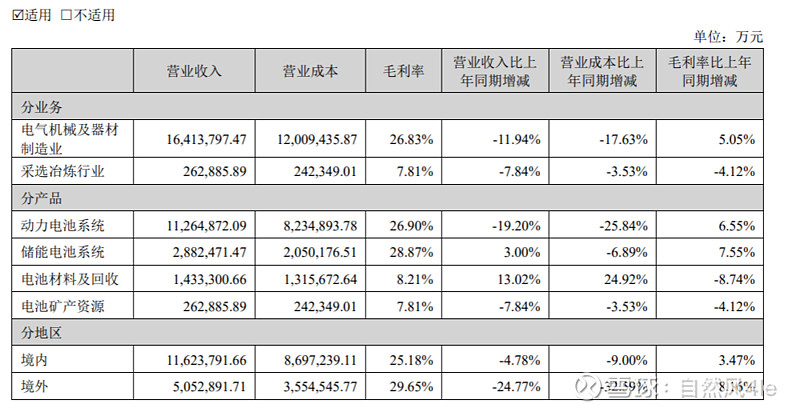

$宁德时代(SZ300750)$ 数据分析最理性,估计下半年趋势恶化,股价下跌。上半年虽然成本降幅比收入降幅大,导致利润还有增长。但是,从趋势上看,2季度同比扣非利润同比只有10.8%,比一季度同比18.56%下降明显。最大的问题是营收占比69%的动力电池,在行业使用量增长30%以上,产能利用率从60%提升到65%,市场份额提升5个点左右的情况下收入还下滑了20%,说明内卷已经非常厉害,属于加量还减价的销售,同期销售费用还增加 了5%。国外毛利较高,但是收入下降24%,说明年初的国外电动车销量下滑判断准确,国内加速内卷,各个厂家都在大幅扩大产能,可能会出现光伏的行业亏损极端情况,至少也是收入和利润同步下滑的情况。储能电池也是同样的情况,行业需求大爆发但是宁德时代的储能业务收入增长只有3%。