应有朋友要求我公布一下上次我说的类似于合盛硅业的公司,投资逻辑和行业细节没时间说了,我就把海星股份的部分资料发出来,作为参考。

老规矩,亏钱别骂我,当然赚钱可以感谢我,股海相遇皆是缘分![]()

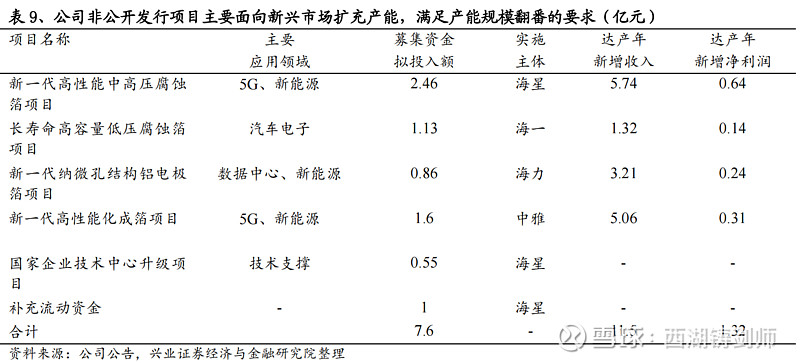

![]() 。

。

另外大家可以去看看,海星股份的兄弟公司江海股份,电容行业南通两巨头,一个做下游,一个做上游,珠联璧合,所向披靡!

2021年报及22Q1业绩预告点评:量价齐升业绩高增,持续扩产未来成长路线清晰

海星股份(603115)

事件:2022年4月20日,公司发布2021年报。2021年,公司实现营收16.45亿元,同比增长35.01%;归母净利润2.21亿元,同比增长75.87%;扣非归母净利2.74亿元,同比增长111%。

2021Q4,公司实现营收4.31亿元,同比增长24.55%、环比增长-1.31%;归母净利润0.62亿元,同比增长78%、环比增长-14%;扣非归母净利0.58亿元,同比增长102%、环比增长-15%。最终业绩位于业绩预告上限,同时公司拟每股派发现金股利人民币0.75元(含税)。

2022Q1公司归母净利润同比增长、环比持平,预计未来业绩将随着项目达产逐季增长。公司预计2022Q1实现归母净利润6226.56至6426.56万元,同比增长105.73%至112.34%,环比持平。扣非净利润5681至5881万元,同比增长104.27%至111.46%,环比变动-2.06%至1.39%。我们认为公司业绩环比持平主要原因为量、价暂未增长,预计未来业绩将随着项目达产逐季增长。

电极箔量价齐升助力2021年增长。

(1)量:产品产销量同比增长。公司全年化成箔产量3037万平米,同比增长24.58%;销量3009万平米,同比增长23.21%。

(2)价格与成本:产品价格上涨,毛利率稳步提升。我们测算公司2021年化成箔售价上涨7.5%,化成箔毛利率同比上升4.47pct,为公司利润提供增量。

(3)结构:高端产品放量,21H1公司完成了汽车电子领域固态铝电解电容器用电极箔产品的开发,并且开始小规模试生产,同时5G领域超高比容电极箔产品已进入批量化生产阶段,显示公司产品正向高端产品转型,未来公司盈利能力将继续加强。

(4)其他:经营性现金流同比增长466.78%,增速远超营收增速,主要受益于下游景气度持续提升,供需紧张下上游议价能力持续增强。

全球电极箔龙头企业,持续扩产下受益新能源发展机遇,未来成长路线清晰。公司是“中国电子元件百强企业”,目前拥有约3000万平米化成箔产能,规模位居全球前列。2021年新能源领域增长助推电容器需求反转,公司电极箔业务迎来量价齐升,我们预计未来全球化成箔需求将主要由新兴应用领域(电动汽车、充电桩、光伏风电、5G等)拉动。公司募投项目预计将新增约1570万平米化成箔产能(应用于5G、新能源、汽车电子等),宁夏海力电子将扩建1900万平米,全球市占率有望进一步提升,且公司产品结构中新兴应用领域产品占比或将进一步增长。我们认为公司持续扩产下,未来成长路线清晰,业绩有望同步释放。

投资建议:公司是全球化成箔龙头企业,且未来2年产能规模将保持快速增长、产品结构持续改善、毛利率有望持续优化,公司成长路径清晰。我们预计公司2022-2024年将实现归母净利3.37亿元、4.14亿元和5.40亿元,EPS分别为1.41元、1.73元和2.26元,对应4月20日收盘价的PE分别为15、12和9倍,维持“推荐”评级。

风险提示:产品价格大幅下跌,募投项目进展不及预期和需求不及预期等。

【民生邱祖学,2021.11】海星股份:专注电极箔业务的行业龙头

⚫ 公司是国内领先的电极箔生产企业。海星股份是集铝电解电容器用高性能电极箔的研发、制造、贸易和服务为一体的专业化企业集团。集团所属母、子公司共 7 家,致力于成为全球领先的储能材料企业。公司是国家企业技术中心、中国电子元件百强企业(连续 24 年)、国家“专精特新”小巨人企业、江苏省百强创新型企业。

⚫ 公司目前拥有约 3000 万平米化成箔产能,规模位居行业前列。根据中国电子

元件行业协会的证明文件,公司 2018-2020 年铝电解电容器用电极箔销量全球排名分别为第 3 名、第 3 名、第 2 名公司继续扩建产能迎接 5G 和新能源领域发展机遇。2021 年 5 月公司非公开发行获批,预计将新增约 1570 万平米化成箔产能,主要应用于 5G、新能源、汽车电子等领域,我们预计公司新型领域(电动汽车、充电桩、光伏风电、5G 等)的产品占比已达到 20%左右,未来两年随着非公开发行项目和变更募集项目的投产,新领域占比或将达到50%左右,且公司化成箔产能有望在2023年达到 5000 万平米,盈利将继续提升。

下游铝电容器厂商扩产激进,公司电极箔或将持续供不应求。根据主流电容器厂商扩产计划,未来 2 年产能将增长 40%-60%,对应电极箔需求增幅将超40%,同时占比公司现有份额 60%的客户将至少带来 1200 万平米增量电极箔需求,且扩产产线的主要应用方向均为新兴应用领域(电动汽车、充电桩、光伏风电、5G 等),与公司扩产方向契合,公司电极箔新增产能将受益。

⚫ 盈利预测与投资建议:公司致力于成为行业领导者,规划目标为规模稳居行业前三,随着公司非公开发行项目获批、变更募投项目逐步放量,我们认为公司在 2021-2023 年电极箔产能分别有望达到 3000/4000/5000 万平米,同时公司产品结构优化,逐步转向高端、新兴应用领域,下游需求的爆发、供需偏紧将带动产品价格回升,公司将迎来价量齐升。据此,我们上调公司2021-2023 年归母净利润预测为 2.34、3.43 和 4.13 亿元,以 10 月 28 日收盘价计算,PE 依次为 17.8X、12.2X 和 10.1X,维持“审慎增持”评级。

三、铝电解电容器材料端(化成箔和腐蚀箔)的壁垒调研

结论:

(1)行业壁垒体现在:材料配方和设备定制化;高耗能行业扩产指标;

(2)行业盈利能力:a)长期看,由于能耗双控,绿色溢价导致高能耗行业成本上涨,小厂商关停,市场份额向龙头集中;b)短期看,新兴市场需求快速增 长,材料和元器件受扩产周期的影响供不应求,普遍涨价,但各个环节的厂商受益程度不同。材料环节供给相对集中,中游元器件环节相对分散,终端品牌商话语权相对强,材料端厂商显著受益于成本上涨+缺货导致的涨价,元器件厂商或只能部分传导成本压力,维持毛利率稳定。

Q:东阳光、新疆众和海星股份都做电极箔,区别是前两者还做上游电子光箔, 单独看电极箔这个环节的毛利率,东阳光毛利>海星股份5%,海星股份>新疆众和5%,原因是什么?

主要是产品结构和内部供应两个方面。产品结构上,低压产值低(37~38元/平米),中高压产值高,但是低压技术难度大,毛利率比中高压更高。海星股份低压占比25%,中高压占比75%,东阳光中高压为主,新疆众和纯中高压。所以新疆众和毛利率最低。至于东阳光毛利率比海星股份高,原因可能是内部供应电子光箔,非市场化定价。

Q:电极箔未来技术提升的空间在哪里?国内外的差距?

目前最先进技术还是在日本,但是因为生产效率等问题,同时国内厂商技术提升 和产能扩充迅速,日本同行逐步退出中低端市场,目前日本厂商的产能全球占比10~15%。日本厂商优势领域还是在低压领域,目前中高压方面国内与海外不存在差距,但是低压还有2~3年的差距。国内低压领域,海星股份做得最好,此外还有华锋股份,但是目前发展相对慢一些。

Q:低压和中高压的在工艺上的差别主要体现在哪个环节?

主要电子光箔的材料厚度、以及配套的腐蚀工艺、还有设备不同。低压的光箔厚度一般是80~100un,工艺流程是在电子光箔的两面腐蚀成孔,形状类似于海绵,要求中间不能穿透要有15um左右的中间层,否则卷绕时会断掉。中高压的光箔厚度一般是120~135um,工艺流程也是正反两面腐蚀成孔,但是形状类似于隧道孔是笔直的。腐蚀工艺每家都不一样,没有市场化的设备供应。所以总体看,低压腐蚀箔的技术难度更大。

Q:电容量也是腐蚀箔环节的重要指标,技术上如何体现?靠施加大电压么?

不是的。腐蚀环节耗电少,化成环节耗电多。腐蚀环节主要靠电化学手段腐蚀成孔增加电容量。主要受化工材料配比、电源和设备的影响。电源方面,要求可变波形的变频电源,目前只有日本供应,国内厂商都需要做定制化设备。

Q:腐蚀箔未来技术升级的空间?

不断提升电容量。同时适应下游产品小型化和扁平化的需求。

Q:腐蚀箔和化成箔的生产用电情况?最近电价回调?

即便回调,还是比涨价之前的高。海星股份产地主要是在宁夏和四川。宁夏是火 电+光伏,其中光伏占比20%以上,光伏的用电成本比火电低。四川是水电为 主,有季节性的问题,一半四季度是枯水季,电价成本更高,二季度是旺水季, 电价会相对降下来。

Q:2021年产品涨价,最近的价格变化?

11月对70%的客户涨价10%。

Q:10%的涨价幅度只是完全传导成本,还是有部分溢价涨幅?

有溢价涨幅的。主要原因是目前下游需求好,产品供不应求。

Q:目前订单景气度?

2022年上半年我们的在手订单没问题,但是不跟客户签长协,因为产能不够。 2021年总产能是3300万平米,11月做完定增之后开始扩产,新增产能的释放需要时间,预计今年会有部分释放出来。目前整体下游需求好,优先排产毛利率高产品。

Q:目前订单相比于2021年下半年,是维持,还是变得更好,还是变弱?

新兴应用领域的需求很好,比如充电桩、车载和逆变器。传统的工业和消费需求平稳。

Q:产品视下游应用有区别嘛?

大部分没有很大区别。但是车载要求更高,日本厂商做得比较多,大陆也有工厂在做。原因是,一方面,车要过IATF16949认证,国内目前只有海星股份通过认证;另一方面车上以低压为主,这块难度更大。

Q:我理解新能源汽车主要是高压化快充,反而用低压化成箔?

不是得,充电桩这些需要高压。但是车载电子设备要求低压。

附录:

铝电解电容的材料、工艺环节、成本拆分

铝电解电容由电极箔中间隔着电解纸卷绕后浸渍工作电解液并密封在铝壳中,卷绕工艺和设备都相对简单,核心难点和关键成本都来自电极箔材料。根据江海股份公告,铝电解电容生产成本众,原材料、人工和制造费用分别占比86%、6%和8%。原材料中电极箔占比73%,其中阳极箔和阴极箔分别为69%和4%,阳极箔是影响铝电解电容性能(额定电压、经典容量)的关键材料,阴极箔只发挥电极引出功能。

阳极箔和阴极箔分别通过化成和腐蚀工艺制造而来,因此又分别被称为化成箔和 腐蚀箔。其中腐蚀箔利用电化学扩面腐蚀技术,在通电情况下使光箔与酸类化学制剂接触,腐蚀形成致密孔洞,工艺流程主要包括水洗、两级电解、后处理和干燥,其中第一级电解用来发孔,第二级电解用来扩孔,目的是扩大表面积增加电

容容量,因此是决定铝电解电容容量的关键一步;化成箔则基于腐蚀箔,在特定电解液中施加电压,使得腐蚀箔与特定电解液接触时表面孔洞上形成由氧化铝构成的氧化膜作为电介质。由于化成箔工艺流程只比腐蚀箔多一道化成工序,生产厂商一般同时生产两种产品。

电极箔是生产铝电解电容器的专用材料,行业参与者包括两类,一类是电容厂商向上游拓展,降低生产成本并且保证产品质量,日本厂商NCC和Nichicon为全球龙头,中国大陆厂商包括江海股份、艾华集团和东阳光等;另一类是专门的电极箔供应商,日本厂商JCC为全球龙头,中国大陆龙头厂商包括东阳光、海星股份、新疆众和和华锋股份等。

电费是影响电极箔价格和铝电解电容厂商生产成本的关键因素。根据相关上市公司公告,内蒙古、新疆、四川、陕西和湖北等地是我国化成箔的主要生产地,受2021年8月以来全国各地区电价上涨的影响,部分小规模厂商成本压力大,面临产能被出清的风险。