六、今年钼价格变化与背后原因

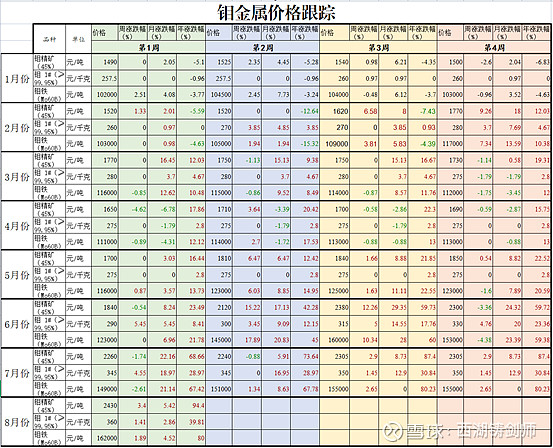

从今年6月份开始,钼开始急速涨价。

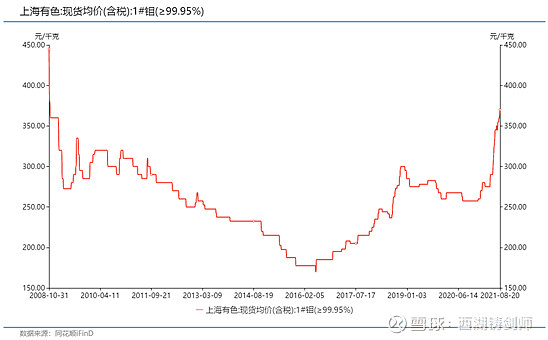

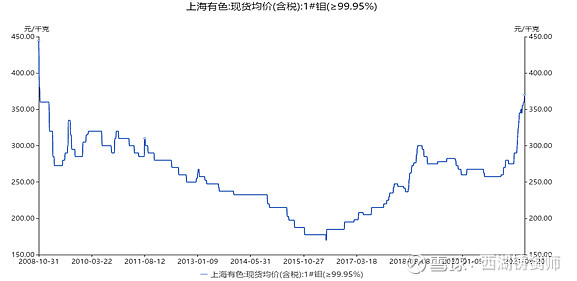

钼(99.95%)从2021年6月15日突破300元/KG,8月20日为370元/KG

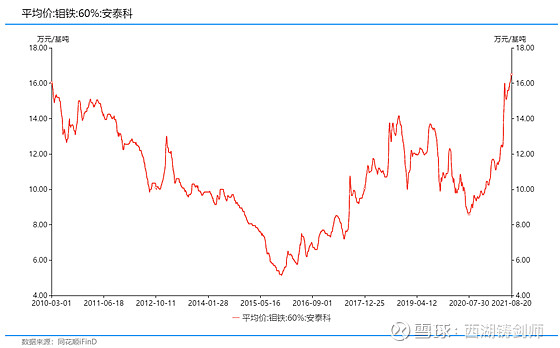

钼(60%)从2021年6月3日突破14万元/吨,8月20日为16.5元/KG

钼(45%)从2021年6月8日突破1800元/吨,8月20日为2740元/吨。

价格上涨原因:

原因1(供给侧):中国钨钼矿采选和冶炼资本开支连续多年下降,对国内钼供给端形成较强约束。

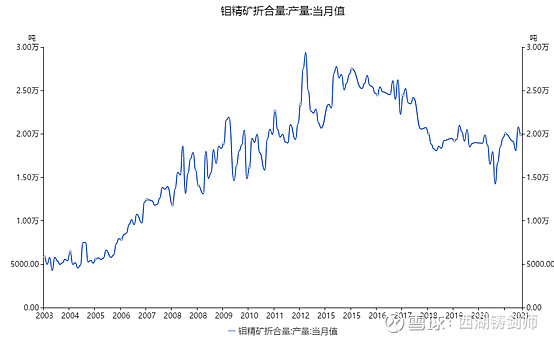

受供需关系阶段性失衡、商品价格下跌和产业政策影响, 中国钨钼矿采选固定资产投资完成额自 2013 年见顶后(当年资本开支129亿元)连续下降至2017年的66.9亿元,累计降幅达到42%;钨钼冶炼固定资产投资完成额自2014年见顶后(当年资本开支70亿元)连续下降至2017年的47.8亿元,累计降幅达到31.6%。此外,从产量观察, 2017-2020 年中国钼精矿产量已从13.3万吨降至12万吨,供给端已经出现一定程度的收缩。

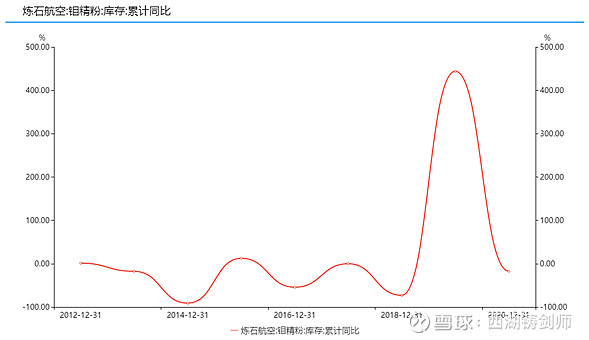

原因2(库存侧):长期的价格低迷导致钼及其产品库存低位。

下游钼铁工厂库存处于较低位置,较去年同期大幅下降 59.4%。

原因3 (需求侧):2020 年受公共卫生事件影响的钼需求将在2021年释放

全球经济已进入由投资拉动的周期复苏阶段,合金钢和不锈钢产量提升以及化工与电子需求量保持稳定增长。国际钼产品价格上行,国际价差走高,主要由中国、欧美经济复苏带来需求旺盛、海运成本上升拖累原料供应等原因所致,近期海外采购意愿强烈,国际价格持续上调带动中国钼市价格重心上移。欧美等主要国家疫苗接种顺利,海外需求不断改善。国内钢铁需求旺盛,国内钢招标已连续数月超过1.2万吨,对价格形成较强支撑。

主要下游需求主要原因4:钼消费受益于不锈钢市场的发展而持续攀升。

受益于供给侧改革和产业结构升级,中国钢材产品结构由普钢向优特钢调整。考虑到目前中国优特钢产量占比(约 10%)仍较发达国家20—25%的占比有差距,钼需求量将继续受益于合金钢、不锈钢需求扩张而有进一步的增长。全球不锈钢产量至2019年达5221.8万吨,十年间复合增长率 8.6%。

下游需求侧主要原因五:高端合金钢不断增加

至 2020 年 11 月产量 2828 万吨,同比增 7.8%,十年间复合增长率 3.8%,显示钢铁行业钼市场规模仍有结构性扩大趋势。预计2021 年我国优特钢需求量将受益于国内汽车、工程机械、能源行业消费扩张和出口修复而增长

5%以上。

洛阳钼业半年报对钼价格的下半年的展望:2021年下半年政府刺激经济恢复的决心,铁路、公路及基础设施建设投入将持续加大,尤其是上半年大批重点项目审批和建设进度加快,利好整体钢铁需求,预计中国粗钢产量仍将维持高位,带动全球钼需求持续增长。钼市场走势方面,下半年全球钼供给预期趋紧,钼需求有望维持在相对高位。再结合美联储提前加息预期对大宗金属价格走势的影响、钼市场价格位于历史高点,叠加国内库存不断消耗的实情,预计2021年下半年国内钼市场将呈先高位震荡、后逐步回调的市场走势。

七、对钼的主要下游增量不锈钢调研

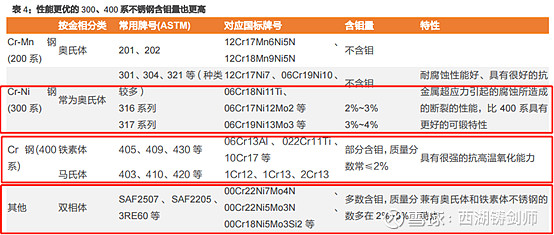

含钼的不锈钢主要为300系与400系的不锈钢材料,主要以316、317、40X等材料。

2021上半年,全国不锈钢产量大幅提升,不锈钢粗钢总产量1690.64万吨,比2020年上半年增加28.36%,比2019年上半年增加23.34%。其中200系不锈钢产量534.53万吨,比2020年上半年增加23.64%,比2019年上半年增加14.54%;300系不锈钢产量813.79万吨,比2020年上半年增加23.98%,比2019年上半年增加22.94%;400系不锈钢产量342.32 万吨,比2020年上半年增加49.90%,比2019年上半年增加41.37%。

上半年国内除部分钢厂新增中频化钢炉,并无新增炼钢产能投产,但现有钢厂的产能利用率大大提升,主要由于年初国内上下游企业复工复产较早,且上半年下游需求整体表现乐观,且出口订单旺盛,加之不锈钢整体生产利润好,不锈钢厂生产积极性普遍偏高。

值得一提的是,二季度200系不锈钢供应偏大,需求走弱,现货价格迅速下跌,生产利润由盈转亏,而普碳钢利润好,国内钢厂宝钢德盛、山东盛阳等出现转产普碳钢,后在普碳利润缩减及200系利润回升情况下,6月份左右陆续转回不锈钢生产。300系不锈钢表现最为强劲,上半年呈现“供需两旺”局面,国内粗钢产量屡创历史新高,钢厂产量结构调整实现300系产量最大化,现货市场长期处于资源偏紧局面,支撑价格维持高位,高利润驱使下钢厂整体保持高负荷生产。

400系粗钢产量同环比增幅最大,上半年需求端虽维持较好情况,但供应端增量太大,主流钢种430价格呈现偏弱运行,同时一季度高碳铬铁价格大涨使得生产成本明显增加,部分钢厂二季度略有减产,但整体较往年仍维持高位。

八、对钼的主要下游合金钢调研

选取了国内重点优特钢企业合金钢产量作为参考,发现至 2020 年 11 月产量 2828 万吨,同比增 7.8%,十年间复合增长率 3.8%,显示钢铁行业钼市场规模仍有结构性扩大趋势。预计2021 年我国优特钢需求量将受益于国内汽车、工程机械、能源行业消费扩张和出口修复而增长 5%以上。

九、钼周期的本质

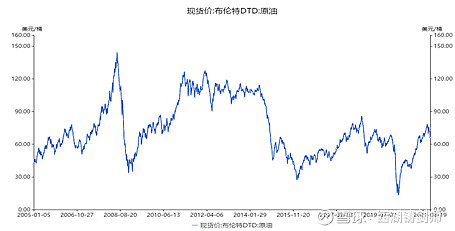

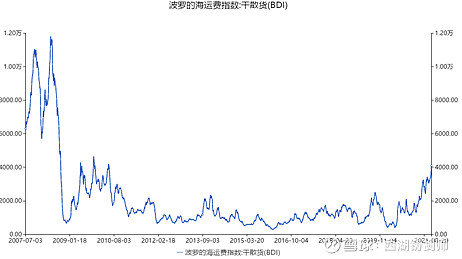

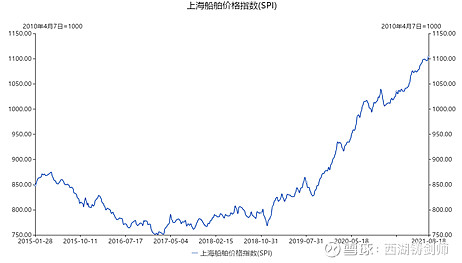

高端合金钢材基础成长周期上,嵌套一个海运和石油周期。本轮钼周期恰好是合金钢材成长周期+海运周期+石油周期的共振,甚至未来还有军工、钠电池的成长周期共振。

十、金钼股份未来估值测算

根据金钼股份2020年年报:全年价格走势国际《MW》氧化钼均价为8.70美元/磅钼,同比下降23.68%;60%钼铁均价为9.94万元/吨,同比下降15.04%,折算下来每吨钼铁(60%)的成本均价为9.3万。钼金属产量为2.23万吨每年,钼铁(60%)产量为3.71万吨。

21年上半年盈利3.2亿元;下半年假定钼铁(60%)均价为16万/吨,则预计盈利12亿元,21年全年盈利15亿元。

若22年钼铁(60%)均价为16万/吨,全年盈利25亿元;若22年钼铁(60%)均价为20万,则预计全年盈利40亿;若22年钼铁(60%)均价为25万,则预计全年盈利58亿。

给予估值20倍PE,保守估计第一目标价22年500亿市值;中等乐观估值水平下,第二目标价800亿市值;最乐观情况下1160亿市值。

十一、本轮钼周期与过往的差别

1、从行业整体看,钼已经完成去产能化,在碳中和的大趋势下,未来不会出现大规模的产能增长的可能性,周期行业可能会变为弱周期行业,甚至有成长股的逻辑。

2、分国家看,在中长期内,我国优越的供应和生产条件会使得国内的钼逐步在全球市场占据主导地位,部分海外矿山短期内因为疫情或罢工而停工,出口量大幅增加。

3、下游的需求迎来的是十年一遇的海运大周期,最近中国船舶大涨,铁矿石大跌,非常利好于船舶制造商和钢铁厂商。