我个人主要是做周期股投资和逆向投资,主要看消费赛道,对一些科技股没研究,也看的不深。内需的消费股应当要引起重视,现在整个形势都不支持出口消费,包括汽车、电子消费都是属于可选消费,而非必须消费。必须消费又大部分在农产品这一块,因此这两个季度主要关注农产品的上升周期的品种。

现在明显是5G和大基金二期炒作在风口浪尖上,很多企业估值都慢慢抬升上去,已经很难让人重仓去配置,可能会有大概率的上涨,但没有高赔率的收益,所以索性选择不配置,深挖一下今年后面几个季度的品种。

1)猪肉。猪肉的整个价格、周期时间、逻辑和市场空间、估值都已经比较明确,但需要注意的是上涨的时间窗口不好判断。

时间窗口拍拍脑袋可能是一季报的发布期,或者各大猪企业开始密集发布3月的销售数据。

销售数据的看点是各个企业出栏量和均重,以前判断的牧原股份处于稍微高估的位置,新希望会慢慢赶上来,后期肯定是出栏逐步得到市场验证的正邦涨幅最大。

最后可能5G炒无可炒,还要回到猪肉来给我们抬轿子。所以主要的仓位不能丢,哪怕是大盘还有最有一跌,见到2400,猪肉可能也完全看不到年初的价格了。

基本面朝着顺着周期的方向前进,储备肉、进口肉、猪肉缺口几时休;论猪肉三路大军春节会战的逻辑

2)后猪肉周期品种,抗生素赛道:金河生物。

金河生物是金霉素龙头,金霉素是最常用的兽用抗生素,现在国家2020 年 1 月 1 日起饲料中禁止添加促生长类抗生素,该政策实施后,金霉素的行业监管模式从“兽药添字”转为“兽药字”。

金河生物的动物疫苗业务先不谈,最大的看点在金霉素从原来的抗生素品类(促进生长),转化为预防和治疗为主的预防用药,这个市场空间能不能打开。从用量上,用于猪促进生长大约是50-75mg/kg,疾病的预防治疗大约是150-500mg/kg,有3-5倍的市场空间。

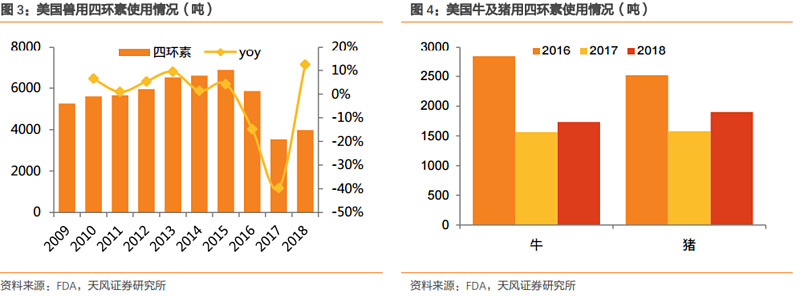

根据美国的经验,在FDA 规定重要药用抗生素禁止用于生产为目的,使用者需获得拿到执照兽医的许可的17年前后,作为抗生素的使用四环素类(主要是金霉素等),在16年小幅下滑,17年大幅下滑,18年才恢复增长。

国外的情况只能作为参照,国内的情况是目前养猪因为猪瘟在进行大规模行业洗牌,中小散户不断出清,大规模养殖场渗透率增加。

中小散户使用金霉素的可能性较少,而大规模饲养更加会注重预防和治疗为主的药品使用。这也是为什么成熟的美国养殖市场的头均使用量会大于国内的原因,国内的饲养产业太过分散。

整个猪肉产业链从生猪紧缺——母猪紧缺——猪仔紧缺,后续可能是饲料端的缺口。但金霉素赛道最大的不确定,是各大猪企业对于“预防和治疗为主”的金霉素使用是否认可,以及渗透率是否达到预期的点。

天风农业测算19/20/21年归母净利润1.83/2.80/3.75亿元(同比 12.05%/52.51%/34.07%,EPS 分别为0.29/0.44/0.59 元。给出估值20年30倍PE,目标13.2元。

当前的PE为24.6倍,按照增长率取一个保守为40%,EPG为0.615,是一个比较低估的位置。

考虑到政策是2020年1月1日进行,等到一季报预告出来基本可以确认后续渗透的实际情况。

3)内需赛道:食用菌。

本来想挖一挖火锅赛道,但只找到海底捞与呷哺呷哺,海底捞一直被人看好,估值下不来,于是放弃;呷哺呷哺又存在一定的转型问题,技术面走坏掉,也不考虑。论疫情下火锅行业的逆向投资,后来偶然看到一个可以工业化养殖的食用菌。

食用菌有两个头部企业在A股:雪榕生物和众兴菌业,主要产品为金针菇、香菇、真姬、杏鲍菇等品类。整个食用菌的行业发展是典型的行业洗牌期,格局为规模化生产比例高,行业集中度稳步提升。

工厂化食用菌从 2005 年左右开始在中国大量发展,到 2009 年以后,因为利润驱动,有大量企业涌入,到 2012 年整个行业有 788 家左右的企业,为历史高峰期。伴随着大量企业进入,市场竞争日驱激烈,大型、优势企业通过并购、扩产等来巩固自己的行业地位,同时中小企业陆续退出,从 2014年开始行业内企业数量呈下降趋势。至 2018 年我国食用菌工厂企业数量已下至 498 家。食用菌工厂化生产规模整体趋势上行,2013 年之前,我国食用菌工厂化生产比例一路攀升,2013 年后随着小规模生产企业退出,工厂化生产比例有所波动,但未改整体上升趋势。2006 年我国食用菌工厂化生产比例仅为 0.2%,到 2017 年已达 7.1%。

高毅的邱国鹭说过:我投资是数月亮,而不去数星星。我更愿意在那些比较成熟的行业中挑选胜负已分、而且赢家的竞争力明显且可持续的这种“月亮”。尤其对于许多变化太快的新兴行业,可能“天上的星星有几千个”,要去判断哪个星星会变成月亮,对于我来说可能就在能力范围之外了,这个太难。

正好能够在食用菌赛道看到这样的情况。

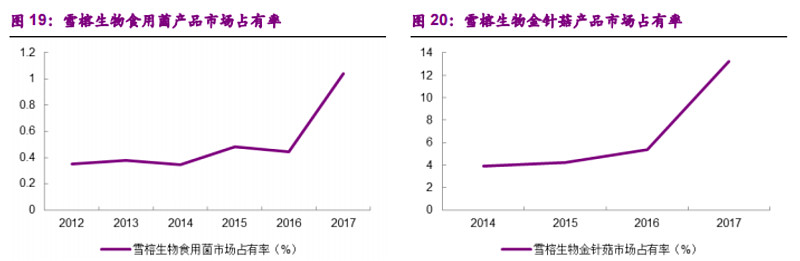

雪榕生物是食用菌中毫无疑问的龙头,市场占有率非常高,背后的逻辑是上市后募投的工厂带来的产能迅速扩张,占领整个市场,也进一步促成行业洗牌格局。

雪榕生物我国最大的金针菇生产企业,截止至 2018 年底,公司金针菇日产能为 900 吨。行业产能第二的为众兴菌业,其金针菇日产能为 595 吨,其余则依次为如意情、华绿生物等。

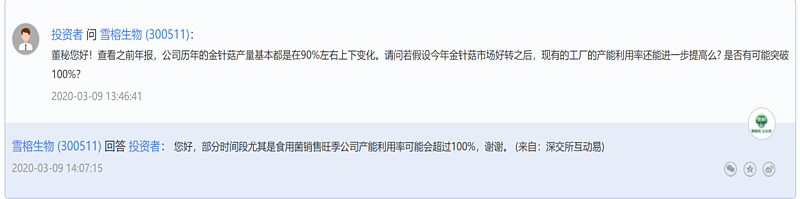

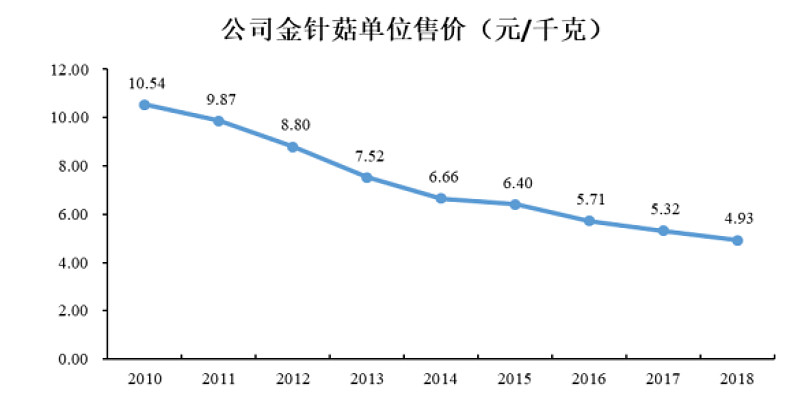

最新的消息是2019年9月,公司产能为1140吨,金针菇为960吨。且在产能利用率上,16年是金针菇的价格高年,达到百分97,而今年疫情大概率会加速行业洗牌,产能利用率有望恢复;此外金针菇价格已经慢慢恢复。

谈谈估值:

雪榕生物19年利润2.1亿,利润增长41.85,按照当前价格17倍PE,EPG按照百分之30计算为0.579,一个较为低估的状态。

众兴菌业19年利润0.69亿,利润增长-38.10%,PE 40倍,显著的高估。但需要考虑到众兴菌业有大量的在建工程,和拟投产的工程,暂时能够支撑这样的估值。

很多人说雪榕生物是牧原股份小时候,但雪榕目前的问题是比较少进行大规模的产能扩张,雪榕走的是农贸市场的销售途径,依照雪榕产能增加后市场占有率大大提高,显然对于食用菌类产品来说,价格战是比较有利于龙头企业占领市场份额的。

此外,其近期在准备发可转债准备在泰国、德州上马新的产能,未来也还有市场占有率进一步的提升。

“本次募集资金拟投资于泰国食用菌工厂化生产车间建设项目、山东德 州日产 101.6 吨金针菇工厂化生产车间项目(第三期)以及补充流动资金项目, 符合国家产业政策和法律、行政法规的规定。 ”(《创业板公开发行可转换公司债券的 论证分析报告》)