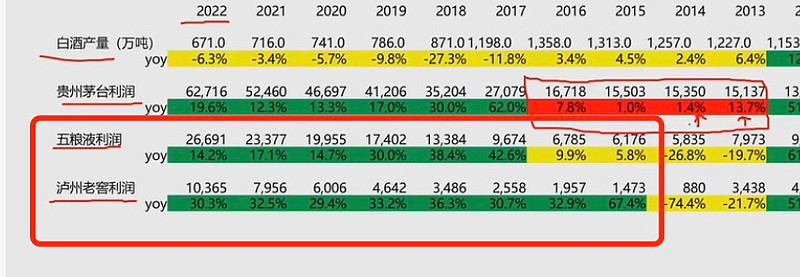

塑化剂风波之后,茅五泸的利润增长,并没有出现$贵州茅台(SH600519)$ 独领风骚的情况。如果像大家说的,黄牛炒作或者屯酒增加了茅台的销量,那么应该从利润增长上能看出来,茅台的增速应该远远大于五粮液和泸州老窖才对。

| 发布于: 修改于: | 雪球 | 转发:1 | 回复:17 | 喜欢:2 |

塑化剂风波之后,茅五泸的利润增长,并没有出现$贵州茅台(SH600519)$ 独领风骚的情况。如果像大家说的,黄牛炒作或者屯酒增加了茅台的销量,那么应该从利润增长上能看出来,茅台的增速应该远远大于五粮液和泸州老窖才对。

因为茅台没有无限制的敞开供应,也没有不计后果的疯狂提价,一直在克制的经营,所以即便有人囤积一些茅台,也不是上市公司增长的核心动力。(当然可能是批价波动的重要原因,但这个对股东价值长期影响不大)

把渠道利润考虑进去,就能发现差别了。

你看看他们的产能 终端售价 出厂价对比就明白了。茅台体系(加上经销商)其实利润增长很猛终端价格从1000不到涨到接近3000,出厂价也就涨到1100多。因为五粮液他们的批零价差小 甚至有时候倒挂。茅台终端售价把向上提价空间打开了 五粮液出厂价涨了50%+。 所以五粮液上市公司他们的利润增长是比茅台快的。

因为茅台没有无限制的敞开供应,也没有不计后果的疯狂提价,一直在克制的经营,所以即便有人囤积一些茅台,也不是上市公司增长的核心动力。(当然可能是批价波动的重要原因,但这个对股东价值长期影响不大)

其他的白酒报表你敢信?

因为茅台的财报利润是被严格“控制”的。先说销量,茅台一直是产多少销多少,由于茅台酒要五年才能出厂,因此当年的销量由五年前的基酒产量决定,茅台通过基酒产能“控制”了五年后的销量。然后出厂价也是茅台定的,从849涨到了1169。基酒产能和出厂价的增速决定了茅台的财报利润增速。黄牛炒作,炒的是出厂价以上的那部分利润。至于基酒产能和出厂价是基于什么来决定的,那就要问茅台管理层了。然后,这两个数能不能一直涨下去呢?这可能决定了我们能不能买茅台的股票。

证实偏见,不可靠你这选的增长时间对不对?用2012年起到2022年整整10年的增长再算算

做假账啊

周期的威力

塑化剂之后的若干年,在变化的是每年度渠道总利润,总存货和对应的总货值。茅台本身的产量是克制的稳步提升,价格也算是稳步提升。 茅台对于渠道的sell in到目前从来没有问题,大家质疑的是渠道的sell through?

茅台也是看飞天的量吧