1.“这两年生意很一般 没有明显上升趋势”lulu近三年YQ期前在同行业增长速度傲视群雄 应该说是甚至是YQ时期 在本应该受到打压的赛道上还能保持强劲增长(YQ应该属于社交软件 流媒体 游戏等宅在家的增长期)这也是为什么lulu在最近三年的优秀业绩下增速开始放缓

至于china,上个季度Q4 china的增长情况和世界其他地方分别是78%和36%。“with sales in China growing 78% and 36% in the rest of Lululemon's markets.”我本人是再也找不到比这更夸张和明显的上升趋势了 并且前面几个季度到上个季度Q4,是持续加速增长:)

所以,店员的话,那就是店员的话。一家店,真的代表不了什么。

2.“这也符合 @仓又加错-刘成岗 仓老师说的品牌力越强越不重视线上的规律”

lulu在2019年推出了其五年计划 - “Power of Three”,三大重点为加速海外,电商,男士产品的提升,以及其他诸如对于面料科技,触感科学,保持北美,促进社群等其他小点。结果就是第一个五年计划用时不到三年,全部完成,三大重点全部翻倍超额完成。因此在22年更新了第二个五年计划Power of Three 2.0 - 在第一个五年计划完成的基础上,男士收入,电商再次翻倍,而海外全球市场翻4倍。

至于电商,从十年前只有线下,到现在线下线上销量接近持平。因此,恰恰相反,lulu非常重视线上。

3.关于您的上一条“有一些观点担心胡乱扩张问题,lulu几乎是女性、高端、瑜伽的代名词,现在往男性、下沉、专业装备拓展,一是用户可能不买账,二是可能会伤害用户的品牌心智。”

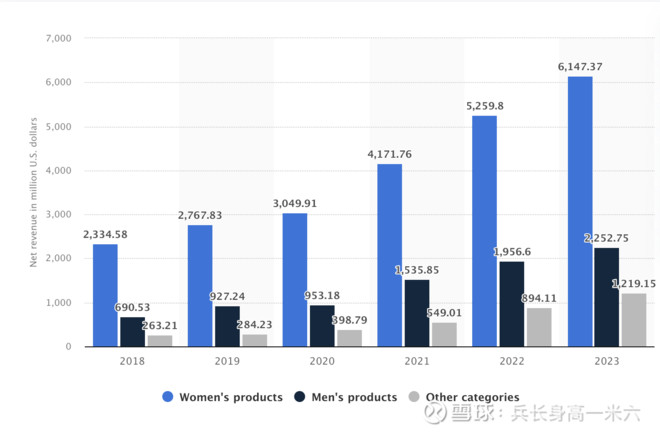

lulu不可能一直停步在女性瑜伽裤。所以在拓展全品类(登山,高尔夫,鞋子等等)以及将重点放在了男性市场,这里参见第二条不再赘述。从数据上,男性市场无论北美还是海外,增长速度都保持着超过女性市场。