2022年,创制于1902年的云南白药迎来了120周年的历史性里程碑。

云南白药继续保持了在多个业务领域的市场领先地位。

云南白药胶囊占据肌肉-骨骼系统骨伤全身用药市场份额15.3%,市场排名第一;

云南白药气雾剂在活血化瘀剂中成药气雾剂零售市场份额 92%,市场排名第一;

云南白药创可贴占外用止血类(含药) 创可贴零售市场份额 66%,市场排名第一;

云南白药膏占活血化瘀剂中成药膏贴零售市场21%的市场份额,市场排名第一;

云南白药牙膏24.4%的市场份额,市场排名第一。

省医药公司在云南省县级以上公立医院市场占60%以上份额,持续保持区域性第一。

整体上这是一份满意的答卷。

年度业绩方面:

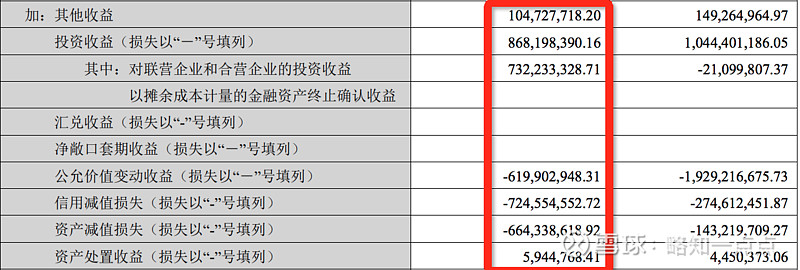

2022年的业绩略超预期。在炒股+万隆+资产减值亏掉20多亿后,还能有30亿的净利润,不容易。分红力度也是一如既往的给力。

其中:万隆投资损失共计11亿、炒股亏损6.2亿、资产减值6.6亿。

减去投资收益(上海医药)和其他收益,扣掉所得税,白药主营业务的利润在40亿左右。

其中:健康品事业部22亿、省医药公司4亿、药品事业部和中药资源事业部14亿。(此处为粗略估算)

医药商业其实并不赚钱,资产减值的损失大部分来自医药商业的应收账款计提和存货跌价。公司2022年重点加强了应收账款管理,存货周转天数大幅改善。

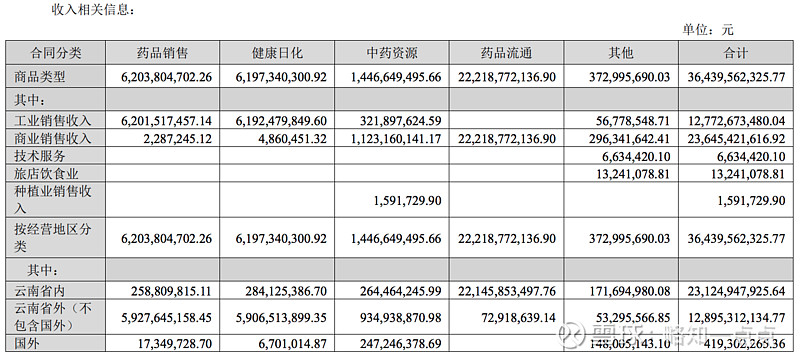

医药工业127亿营收,跟去年比没有什么变化。考虑到去年消费整体萎靡,也说得过去。

各事业部具体营收如下:

对比2021年,药品销售增长3.3%,健康日化增长5%,中药资源外销增长超30%,医药商业下降3.9%;

管理方面:

这是目前不太确定的一个地方。2022年管理层的变动幅度很大,高管几乎换掉了一半。新的管理层到底怎么样是个未知数。有球友说新管理层很优秀,赞美之词溢于言表,我想这是不客观的。毕竟人还没怎么见过,也没多少公开的资料,能有多少了解。这方面我们要诚实一点,保持理性,长期观察。路遥知马力。

几个值得注意的地方:

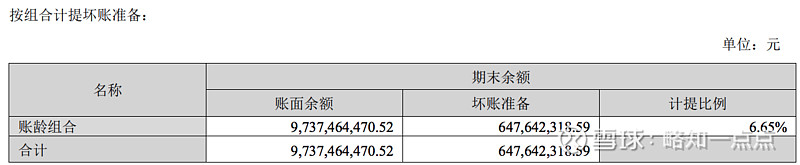

1. 应收账款继续增加。

医药商业这几年回款困难,坏账计提也显著增加,可能对后续利润造成压力。不过大部分账龄是1年之内的,无长期隐藏风险。

2. 牙膏市占率出现短暂下滑。

中报的时候牙膏市占率是24.8%,年报数据24.4%,意味着后半年出现了短暂下滑。可能是经营承压也可能是统计问题,需要进一步关注。

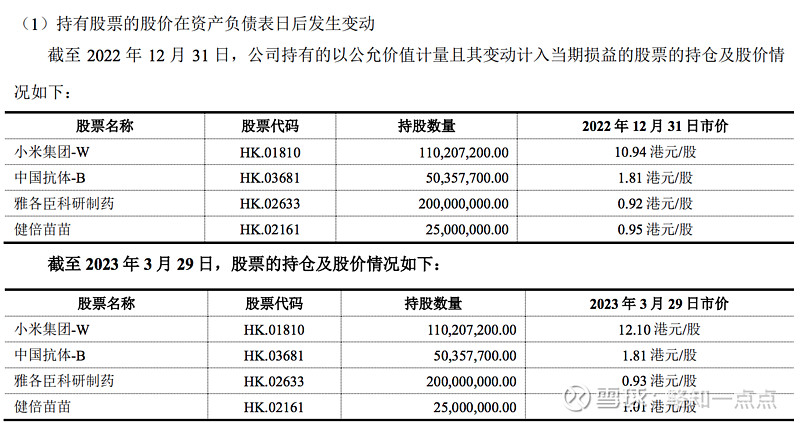

3. 2023年一季度股票持仓合计盈利1.31亿港币。

4. 万隆控股实际上已资不抵债。

净资产为负,持续亏损的情况下,有可能需要继续输血。

经营亮点方面,年报里说的很详细了,不再赘述。

总的来说,我对云南白药的整体看法没有任何改变。

核心业务高毛利、高净利、高ROE。(网页链接)

白璧微瑕,不掩其瑜。