经常有球友留言反馈说,自己看到的云南白药数据跟我讨论的不一样。所以今天专门深入分析下云南白药的核心数据,以供参考。以下所有数据均出自历年年报或中报。(资深研究达人请略过,此文更多在于科普)

1、毛利率和净利率

错误数据:30%和13%左右

真实数据:60%和20%以上

毛利率和净利率很大程度上反映了公司产品的核心竞争力和差异化。竞争是利润最大的杀手,同质化竞争最后的结果往往是低毛利,低利润率。a股的佼佼者如茅台,毛利率常年在90%以上。

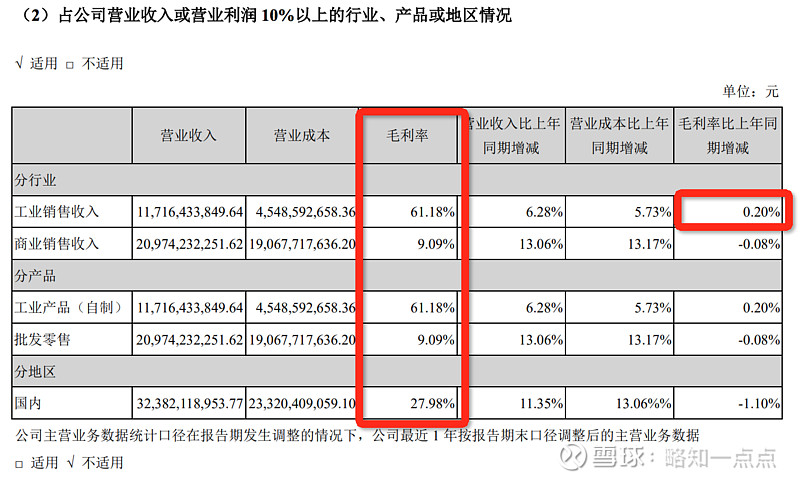

云南白药的毛利润和净利率粗看之下,分别是30%和13%左右,平平无奇。(从右往左2015-2020)

但这是一份掺杂了医药商业的整体数据,医药商业占了营收的三分之二而利润微薄。云南白药的核心是医药工业,也就是自制产品,如药品、日化、中药资源这些,这才是利润的主要来源,也是白药的未来。拨开医药商业的外衣,就是另外一番景象了。

如上图,常年60%以上的毛利率。

再对比一下a股各行业的平均毛利率,就发现云南白药其实很优秀了。

高毛利意味着赚钱不辛苦。跟高端白酒茅老五比有一定的差距,但也出类拔萃了。

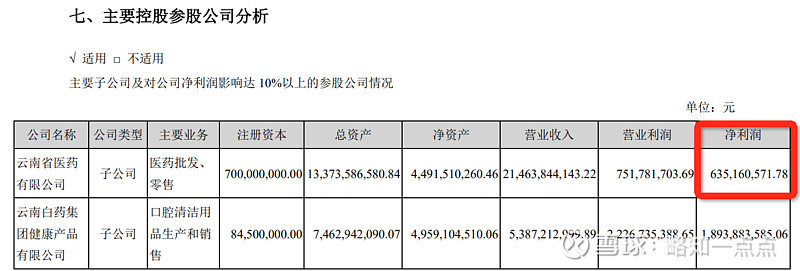

净利率虽然没有直观的数据,但可以从2020年年报中粗略计算一下。

公司整体扣非净利润29亿,减去医药商业的6.3亿,医药工业的剩余利润大概在22.7亿。这个扣非利润其实减去了白药2020年炒股盈利多交的税,大概3个多亿。真实的扣非应该是32亿左右,那么真实的医药工业去年应该是26亿左右的利润。117亿的应收贡献26亿的净利润,净利率大概在22%左右(毛估估)。

60%以上的毛利率和20%以上的净利率,才是云南白药的真正实力。

2.净资产收益率ROE

错误数据:11%

正确数据:25%以上

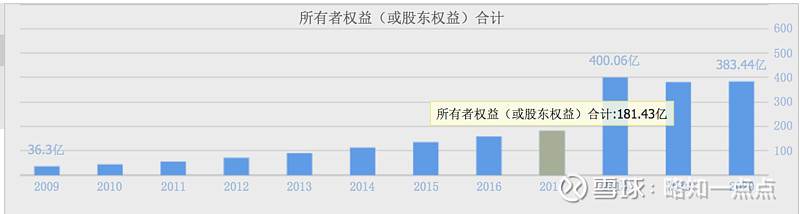

云南白药过去两年推出了股权激励计划,条件是2020-2022年,ROE不低于10%,10.5%和11%,部分投资者误以为白药的ROE很低。其实这是混改造成的视觉错误。

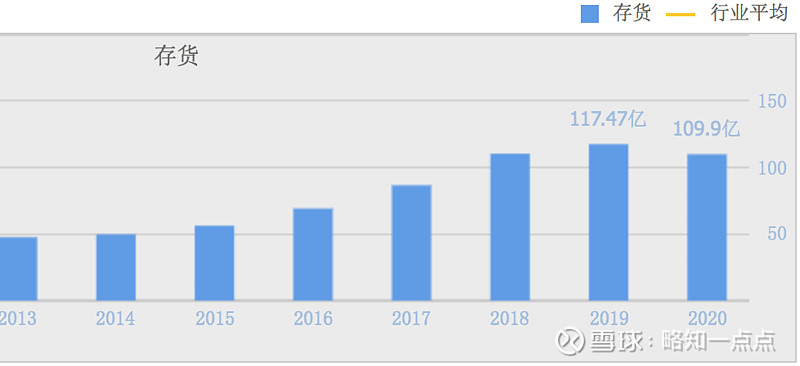

混改前云南白药的净资产在180亿左右,混改引进240亿左右的资金,之后的净资产大抵在400亿左右。新增的资金短期内并未见到利润(炒股盈利的不算),大幅拉低了白药的ROE,也造成了白药低ROE的假象。那么真实的ROE呢?混改前180亿的净资产,扣非利润在28-29亿之间,ROE 16%左右。这个ROE还包含了医药商业的部分。云南白药的医药商业占用了大量的资金而利润微薄,并且100亿左右的库存也被计算在净资产中。剥开这层外衣,医药工业部分的ROE应该是远远高于16%的。

这里就不具体计算医药商业所占用的净资产了,毛估估推算一下,核心医药工业部分的ROE应该是在25%以上的,甚至更高,妥妥的赚钱机器。

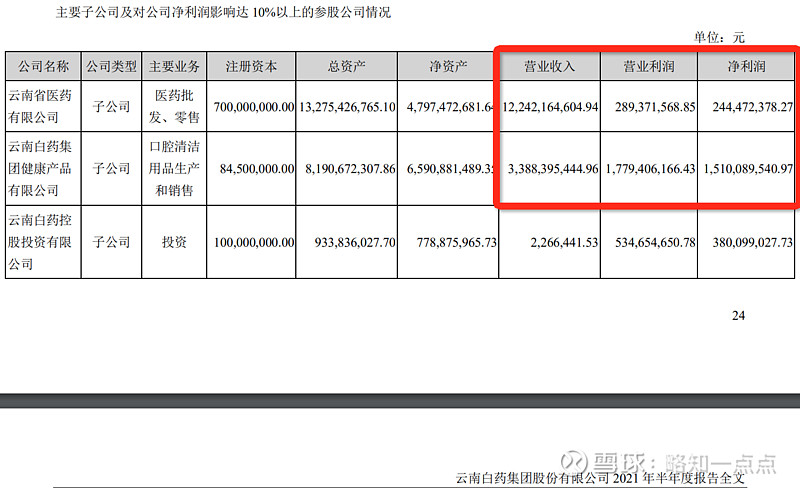

从最新的2021半年报里,再次直观的感受一下印钞机的魅力。

医药工业里的健康品事业部,33.88亿营收,17.79亿毛利,15.1亿净利润。也就是52.5%的毛利率和44.6%的净利率。可以说出类拔萃了。

小结:研究公司建议多度年报,自己做报表。直观的东西不一定是准确的,真相往往需要发掘。(另外,此文只局限于定量分析,也就是后视镜看问题。定性分析才是投资的基石。)