中国白酒,又称烧酒、老白干、烧刀子等,具有以酯类为主体的复合香味,以曲类、酒母为糖化发酵剂,利用淀粉质(糖质)原料,经蒸煮、糖化、发酵、蒸馏、陈酿和勾兑而酿制而成的各类酒。白酒主集中在长江上游和赤水河流域的贵州仁怀、四川宜宾、四川泸州三角地带,有着全球规模最大、质量最优的蒸馏酒产区,分别为中国三大名酒的茅五泸,其白酒产业集群扛起中国白酒产业的半壁河山。

一、白酒行业总体情况

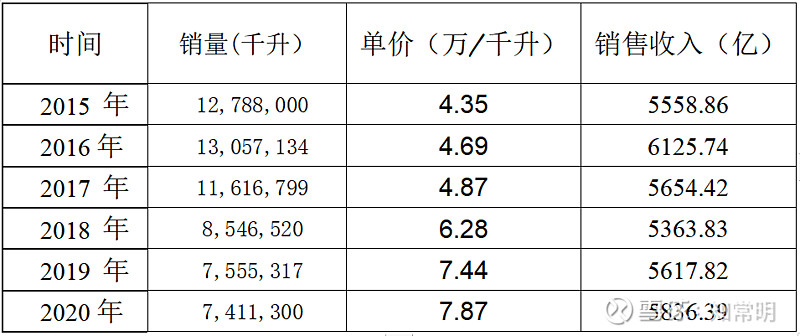

白酒行业数据图表:

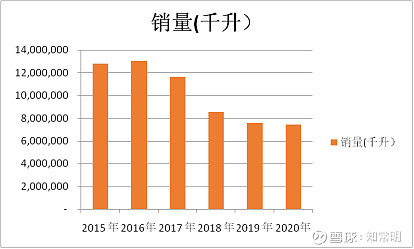

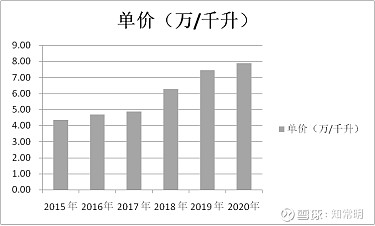

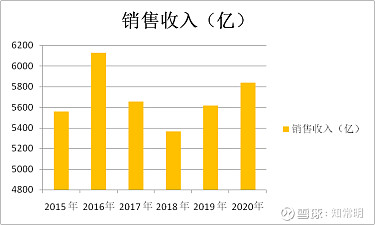

2015-2020年,白酒销量CAGR-10.34%,白酒单价CAGR12.59%,白酒收入CAGR0.98%,这几个数据说明了:

1、白酒行业是成熟行业,不是成长性行业;

2、白酒的销量从12788千升下降到7411千升,下降42%,喝白酒的人越来越少;

3、白酒的单价从4.35(万/千升)上涨到7.87(万/千升),上涨81%,单价大幅上升,喝好酒的人越来越多;

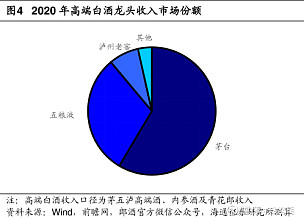

二、高端白酒

1、高端白酒的竞争格局

贵州茅台、五粮液、泸州老窖占据主要市场份额,青花30,M9+手工班,内参酒等销量较小,主要依靠品牌竞争,竞争格局稳定。

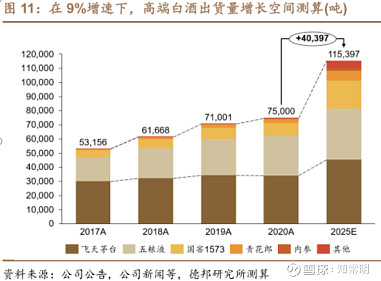

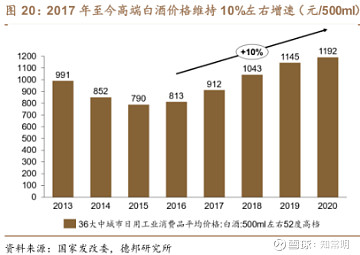

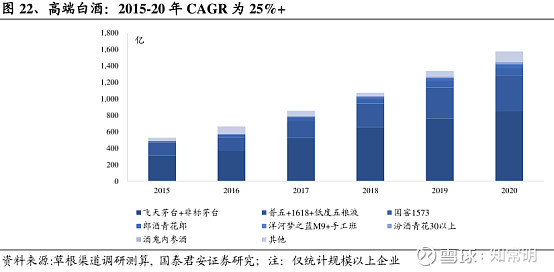

2、高端白酒的量价情况

2015-2020年,量CAGR>10%,价CAGR>10%,推动高端白酒CAGR>25%,预期未来行业持续扩容,占白酒更高的市场份额;

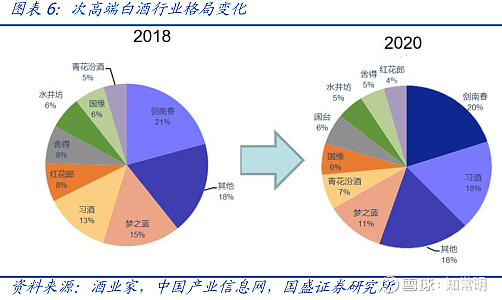

三、次高端白酒

1、竞争格局:厂家众多,剑南春、洋河梦之蓝、青花汾酒、习酒等占据较大的市场份额,酱香酒在贵州茅台的带领下,市场份额提升较多,主要依靠品牌和渠道竞争,有持续提价能力;

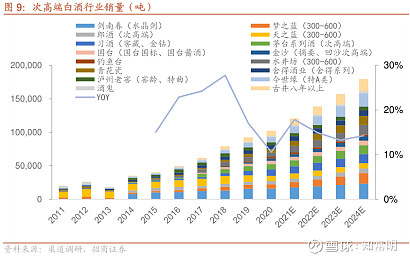

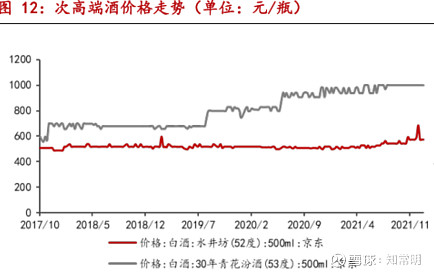

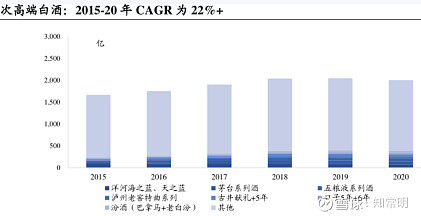

2、次高端白酒的量价情况

2015-2020年,量CAGR>15%,价CAGR>5%,次高端白酒收入CAGR>22%,推动预期未来行业持续较快增长,与高端白酒一起占据更多市场份额;

四、中低端白酒

2015-2020年,销量年下降幅度>10.34%(超过行业下降幅度),价上涨幅度略微>3%,由于价格上涨幅度远低于销量下降幅度导致中低端白酒收入大幅下降;

竞争格局:竞争激烈,毛利率较低,随着销量的大幅下降,越来越多的小酒厂无力经营,纷纷压缩产能甚至倒闭。

五、白酒的周期性

从历史上来看,白酒行业的两个主要拐点是1998年和2012年。

在1998年亚洲金融危机的冲击下,进入了下降的调整期,调整期从1998年开始一直延续到2002年。 2003年白酒产业再次走入历时10年的上升周期,2012年底在中央八项规定的影响下,白酒行业进入下行周期,一直持续到2016年。2016年后期,白酒产业再次进入上升周期,一直延续至今。

白酒的周期性有内在原因和外在原因,外在原因主要是宏观经济下行等,内在原因则是在白酒上行周期,白酒厂家过度提价,渠道囤货,消费者的消费能力跟不上厂家的提价,真实需求下降,渠道无力继续囤货,清库存,行业进入下行周期。

总结:

1、白酒行业整体是成熟行业,不是成长性行业;

2、中高端白酒收入持续较快增长,中低端白酒收入呈现负增长,这反映了消费升级趋势下“喝好酒,少喝酒”,这也是过去几年中高端白酒股价走势好于低价酒的原因;

3、白酒存在周期性,宏观经济下行,白酒过度提价消费者消费能力跟不上都可能导致行业进入下行周期。