在之前的文章中,我们就宁波银行的风险管理能力、利率管理能力进行了详细的分析,结果显示宁波银行风险管理能力较好、利率管理能力不足。本文将继续分析宁波银行的资本流动性管理能力。

银行业做为高杠杆行业,对风险把控要求较高。为了降低银行的系统性风险,银监会已经按巴塞尔协议规定严格监管。如何既满足政策的监管要求,又实现自身规模的扩张是每家银行都需要考虑的问题,因此银行需要具备优秀的资本流动性管理能力。

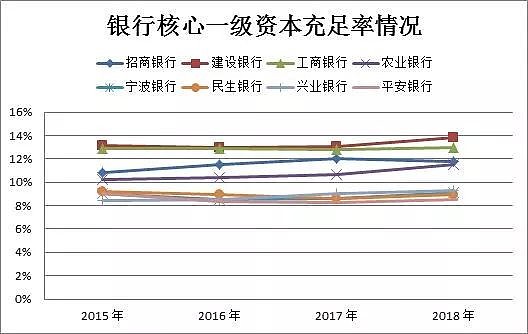

相对较低的核心一级资本充足率

银行核心一级资本充足率是用于约束银行过快发展的硬性指标,银行放出去的贷款越多,对应的资本充足率就会越低,而资本充足率越高说明银行可放贷出去的资本越多,如果核心一级资本充足率逼近银监会红线,那银行短期的规模扩张就将受限,需要进一步融资或补充资本。$招商银行(SH600036)$ $建设银行(SH601939)$ $工商银行(SH601398)$

近几年年报数据显示,宁波银行2018年的核心一级资本充足率仅9.16%,处于行业中下水平,与招商银行、建设银行等大型商业银行的差距明显。换言之,以核心一级资本充足率来看,宁波银行的短期扩张空间有限。

是什么原因导致了宁波银行的流动性压力?这需要从宁波银行自身的经营管理中分析。

相对激进的业务结构

宁波银行的年报数据显示,公司的大部分生息资产集中于一般贷款与证券投资。其中证券投资整体余额甚至高于一般贷款余额,换句话说宁波银行的很多利息收入来自于证券投资。

熟知金融市场的投资者都明白,证券投资的收益率虽然较高,但波动性较大,属于级别较高的风险资产。较高的证券投资比例提高了宁波银行整体的风险资产规模,使得宁波银行的核心一级资本充足率始终处于较低水平。

虽然宁波银行谨慎的贷款准则降低了自身的经营风险,但较低的贷款比例与较高的证券投资比例也限制了宁波银行的后续发展,如果宁波银行未来非利息收入业务无法进一步成长,那在监管红线与利率下行的影响下,将面临较大的发展阻力。

总结与展望

宁波银行的风险管理能力十分出色,资产端十分健康,但宁波银行的利率管理能力与资本流动性管理能力有待加强。

虽然目前宁波银行的资产规模相对较小,受到的监管约束相对较小。但较高的负债成本,相对激进的业务结构将会限制宁波银行未来的发展。目前宁波银行接近80%的收入来自于利息收入,只有20%来自于非利息收入,这种营收结构与招商银行相距甚远。

从欧美银行发展历史来看,由于优质贷款、优质投资标的始终有限,伴随着资产规模的扩大,放贷业务和证券投资业务的竞争压力将不断增加。

更强的非利息收入业务能力能够提高银行的经营稳定性与盈利稳定性,同时能够提高客户黏性,降低负债成本。如果宁波银行未来能够加强非利息收入业务能力,将有机会成长为全国性的商业银行,否则伴随着资产规模的扩大,宁波银行的发展将陷入停滞。

@今日话题 @ice_招行谷子地 @估值的救赎 @二郎基金 @囡囡爸爸 @银行ETF @云蒙

相关阅读

个股护城河、成长性评估试试智语投研平台 (需登陆)