检测行业是一个雪厚坡长、有规模护城河、技术颠覆性小,领先的强者恒强,可以作为长期滚雪球的投资领域。

一、检测行业属于长期成长型行业,但也有一定的周期性。(坡长雪厚)

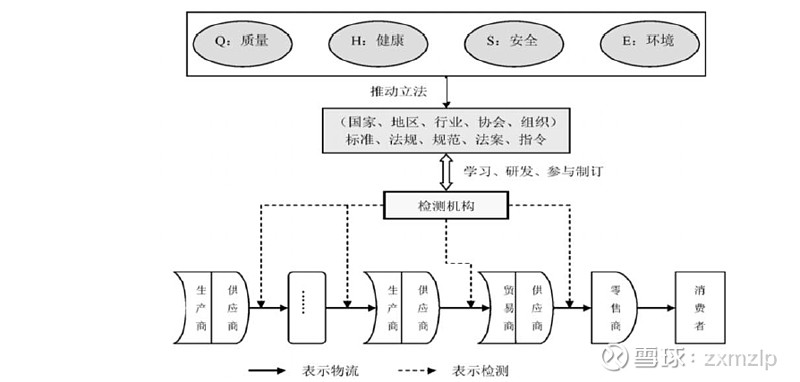

是随着社会的进步和发展,基于全社会对使用产品的质量 Q 、对生活健康水平 H 、对生产生活的安全性 S 、对社会环境保护 E 等方面要求的不断提高,并随着检测技术的不断进步而逐渐发展起来的行业”。而且已经渗透到生产各个环节。

如果把金融比作经济的血液,那么检测行业就可以比作经济的维生素。两者均参与社会经济运行的方方面面。与经济整体发展相辅相成。

根据瑞士银行Neue Zurcher 银行数据显示,全球检测行业市场规模由2009 年的741 亿欧元提升至2019 年的2,053 亿欧元,复合增速高达10.7%,大约是全球GDP 增速(5.0%,)的2 倍 。

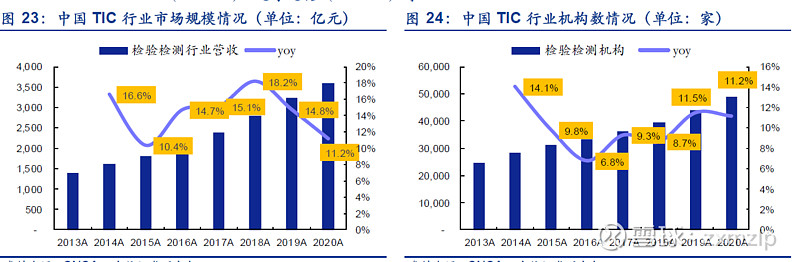

同样的在我国检测行业的增长也长期跑赢经济整体增长,根据国家认证认可监督管理委员会(CNCA )数据 ,中国检测行业市场规模由 2013 年的 1,399亿 RMB 提升至 2020 年的 3, 586 亿 RMB ,复合增速高达 14. 4 %%,超过期间中国 GDP 增速8. 0 %。

检测行业能长期跑赢经济增长速度,除了检测行业密切参与整体经济领域,与经济整体增长密切相关外,同时社会在向前的过程中不断细化分工和由于技术进步,进而不断产生更多的新的检测计量需求。稳定增长的老需求和不断增长的新需求使得行业增长长期跑赢经济增长速度

检测行业和经济活动密切相关,经济扩张快的年份,参与市场主体的企业增多,而作为市场整体维生素效应的存在,检测市场需求增长的会更加快速。所以检测行业虽然长期增长的势头不变,但也随着经济好坏有周期性波动。

整体评价投资检测行业就是投资一个不断跑赢经济增长的永续型领域。 所以对于长期投资来说,检测行业是一个非常优秀可以享受持续性增长的投资候选领域。

二、我国检测领域的现状,行业供给需求情况。

我国从2014年国家鼓励检测领域自由竞争以来,期间伴随着国家对安全、环境、标准等不断提升要求和完善,导致市场整体需求快速提升。目前整体来看国内检测机构处于量价齐飞的时代(行业参与企业不断增长,行业整体营收也不断增长)

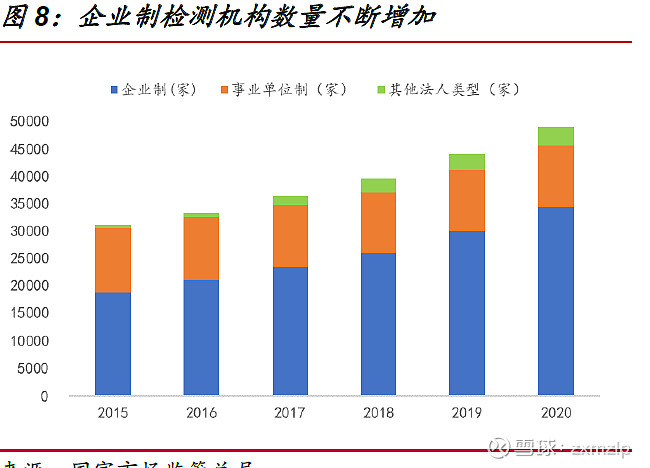

从整体的需求供给来看,虽然整个行业的参与者还在不断增加(增量主要来自民营企业),但市场还不存在过度竞争的情况,市场营收增长速度领先于机构增长速度处于绝大多数参与者都有肉吃的阶段。还没有进入淘汰赛阶段。大家都过得不错。

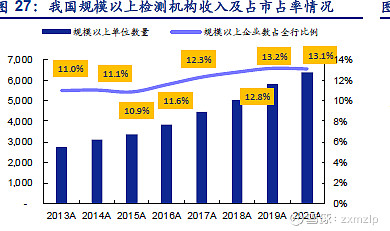

对比下图,虽然我国检测机构数量众多,但是规模以上(年营业收入500W)企业数一直只有12%左右。而且行业集中度很低,也进一步验证目前国内检测行业整体处于快速增长期,目前大家都过得不错。

从长期角度来看,受益于近几年国家多食品、材料安全、环境等重点排查,整个行业长期量价齐升;而行业集中度提升缓慢,同时随着行业参与者不断增加,需求增长放缓后,未来肯定会经历一个淘汰赛阶段。

反馈到资本市场,越来越多的检测企业通过这几年黄金时间发展,也开始准备登陆资本市场。也是近期机构调研华测检测被最常问到的一个问题。(小问题:有了资本加持,未来会不会出现阶段性过度竞争的局面?进而影响行业优秀企业利润?留在最后讨论。)

从长期投资角度,国内检测行业目前整体处于野蛮增长阶段,行业整体营收增速大于参与者增速,头部企业增速更快,但行业集中度还未快速提升。

三、检测行业商业模型分析,怎么来竞争的,如何找到好公司。(护城河构建)

从历史看:对比国际上检测巨头发展历史,优秀的检测企业自身不断发展壮大除了享受经济增长的红利外,还通过对内苦练内功(加强管理,提升整体效率),对外开疆扩土(并购整合,拓展规模)双管齐下的帮助企业不断提升整体市场份额。

从客户选择检测企业角度看:

大客户更看重资质能力等公信力,小客户更看重性价比。所以企业就需要既有能力,又有成本优势。这个看似相悖的需求,可以通过企业的规模和管理效率提升来实现(成熟实验室规模越大,效率越高就可以让单份检测的成本越低)

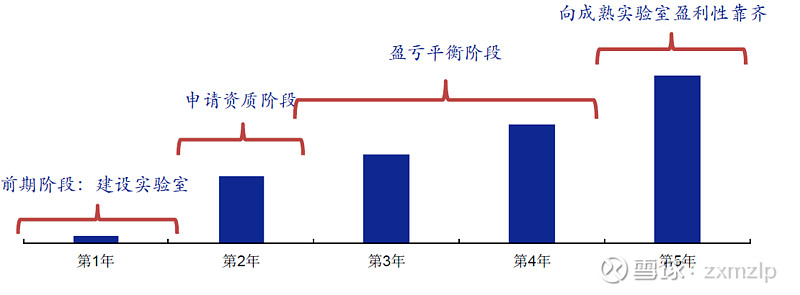

从单个企业自身看:企业需要前期重资产投入,再经历2-3年的取得资质、管理经营,一般到5年左右新建实验室开始盈利。并不是一个资本快速进来就可以取得回报的领域,

单个实验室拥有规模效应体现在,实验室越大其品牌的公信力越强,客户越多,可产出的报告越多,而单份报告整体成本越低。是一个不断的自我强化的正向循环竞争力。同时由于后来者再进入需要前期大量投入,如果没有资本持续支持,会在很长时间处于竞争略势地位,进而被淘汰。这就形成单个实验室的护城河能力。

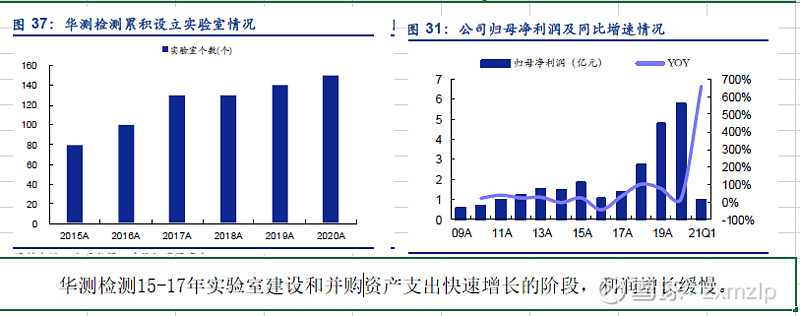

(可以侧面通过华测检测的发展历史看这个情况,如图)

一个企业需要扩展增长,需要越来越多的实验室,这就需要能更早的全面布局,实验室覆盖地区更多,覆盖种类更多。而越早完善布局的企业,由于检测行业优秀的现金流能力,就能不断的产生更多现金流,进而不断提升自身规模,也形成一个不断自我强化的正循环。

整体考虑有竞争力的好企业

a、需要布局领先同时现金流优秀的企业,布局不仅是规模布局领先,同时还需要技术资质储备领先。

b、同时需要企业配置有优秀的管理团队,可以持续高效管理经营企业。

1.精细化管理能力,提升利润率,提升竞争力。

检测行业前期属于重资产投入,成本除了固定资产折旧外,加强管理经营效率,提升单位个人产出是企业经营的重要目标。同样的单位营收做到成本更低,提升企业利润率都是不断增强企业竞争能力的手段。

2.规模化经营有助于提升品牌竞争能力,而实验室的规模化也有较大的规模效应

检测领域对企业影响最大的是企业的公信力,企业品牌是随着企业规模不断增长而不断增强的双向正循环,而企业整体规模提升后也有利于提升实验室的管理效率。形成规模效应的相对竞争优势。

3.跨领域需要不类型的人才,尤其是在进入新领域往往通过并购方式,对于管理能力横向复制

除了内生性增长要求对内精细管理能力外,检测领域企业扩张的另一个重要途径是通过并购。

检测领域企业跨度巨大,涉及不同的领域,就需要企业有良好的管理人才储备,并且在并购管理上有丰富管理团队,能让企业并购摩擦成本最低,快速帮助企业实现规模和利润双增长。

4.领域覆盖面广,技术门槛

检测面对的领域广阔,除了需要懂管理的人才外,还需要覆盖广泛的技术人才。综合人才需求强烈。

整体评价检测行业无论是内部提升,还是外部扩张,管理能力都是最重要的影响因素。技术认证门槛等可以通过资本投入获得,企业公信力也同企业的规模和认证能力挂钩。所以在考虑筛选检测领域优秀企业,管理层的对内、对外综合管理能力就成为重点考虑。

从众多的企业中挑选出值得长期投资的优秀企业就需要用到检测行业的商业模式(影响企业长期竞争力的因素),重点考虑三个维度:

a、企业规模、资质、和公信力(投入)

b、企业对内管理能力(产出)

c、企业横向并购整合能力(复制扩展)

5.护城河能力,拥有以上竞争优势的企业,在竞争中无论是单个实验室还是企业整体都会有一个正向循环强化的竞争优势,同时面临的技术颠覆可能性较小。从而构建类似于规模优势的竞争护城河。

四、总结:检测行业为什么可以作为长期投资配置的好领域。

1、从行业整体来看,属于永续性行业

2、从供给需求来看,我国检测领域还处于蓬勃发展期。

3、从行业发展来看,行业竞争会强者越来越强。护城河稳固。

是一个非常值得长期持有行业优秀企业的领域。

小问题讨论:目前检测领域空间足够大,行业中大家过的都不错。但任何一个商业领域当供给过多的时候都会出现过度竞争的情况,而过度竞争往往导致利润受损,当一个领域出现过度竞争的情况,拥有定价能力的企业往往最终获胜,虽然短期可能会牺牲一些增长速度。

检测计量领域竞争有一定的排他性,排他性来自规模(公信力和管理能力共同作用)优势带来的客户与规模的正向相互促进作用。而且由于前期巨大的固定资产投资不能快速产生利润现金流的特点,会将大部分外来竞争者隔离在外面(这也是为什么国外检测领域企业强者恒强的原因)。

但近些年国内检测市场整体增长不错,陆陆续续出现大量企业通过借道资本市场实现快速规模扩张,相较于使用自身现金流扩张,资本市场的钱显然来的更容易,但这样阶段性的扩张可持续性就需要考量检测领域另外一个重要影响因素--管理能力,一个管理型企业的管理半径往往有限,只有少数优秀的企业会突破管理半径,实现营收和利润不断增长

大概梳理一下行业情况,竞争情况,行业商业模式中哪些是决定企业长期竞争力的因素。下篇文章梳理有哪些公司有优秀的潜力可以值得我们长期投资。

$华测检测(SZ300012)$ $广电计量(SZ002967)$ $国检集团(SH603060)$