恰巧今天中天和亨通为代表的一线海缆大跌,大跌原因无非就是以下几个:

1、 中天拆分传言再起,市场持续发酵。

2、 中天、亨通两家公司尚未发布业绩预告,市场对业绩暴雷有担忧。

3、 亨通湛江徐闻220KV海缆中标价格为470万元/km,22年海缆均价500+万元/km,低于预期,市场对220KV以下海缆竞争格局走差有担忧。

对于中天、亨通等一线海缆的下跌,市场可以找出很多理由,无论是何种理由,其中很明显一点就如我前文《从中天海缆拆分说起,海缆核心逻辑在于竞争格局走差》讲的,海缆市场(尤其220KV及以下)竞争格局走差的趋势已经十分明确,二线企业正在实现220KV海缆突围。220KV海缆虽然不是毛利最高产品,但在2023年,220KV海缆仍将是招标主力,对于海缆占比量低的二线企业来讲,实现220KV海缆抢单将实现对业绩的增厚。

在前文《风电板块布局正当时》中,已经明确阐述了风电明年的β,风电的机会已经来临,今天给大家提供一个海风弹性标的,二线海缆——$起帆电缆(SH605222)$ 。

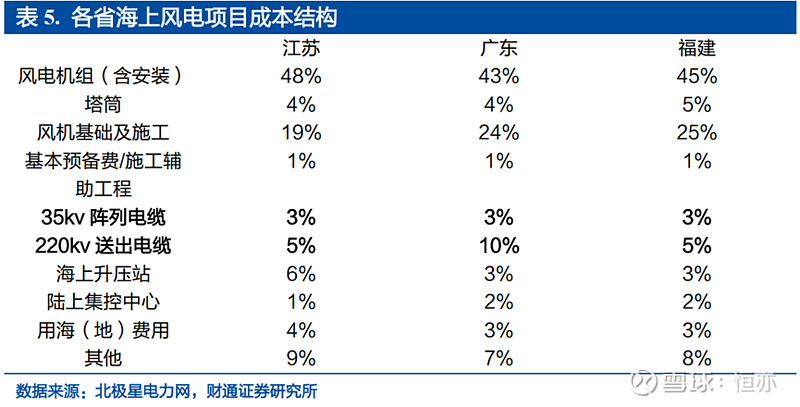

价值量:海缆包括阵列电缆和送出电缆两部分,其中阵列电缆负责将风机电能输送到海上升压站,送出电缆负责将电能输送到陆地。在海上风电项目投资中的占比可达8%-13%,不同海域(对应不同的海底地质条件)、不同的水深和离岸距离对应的海上风电项目成本结构可能有所不同。

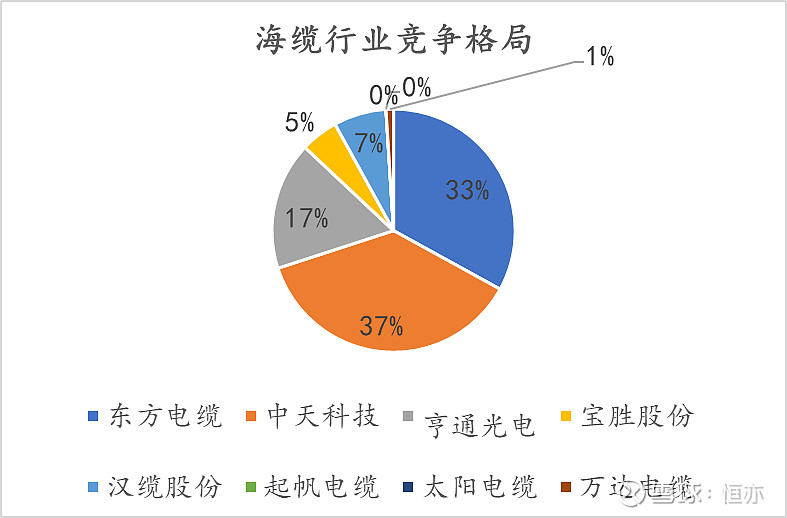

竞争格局:海缆市场集中度较高,前三大玩家为中天科技(37%)、东方电缆(33%)和亨通光电(17%)占据市场约90%的份额。其他参与者包括汉缆股份、宝胜股份、万达海缆、太阳电缆、起帆电缆等。

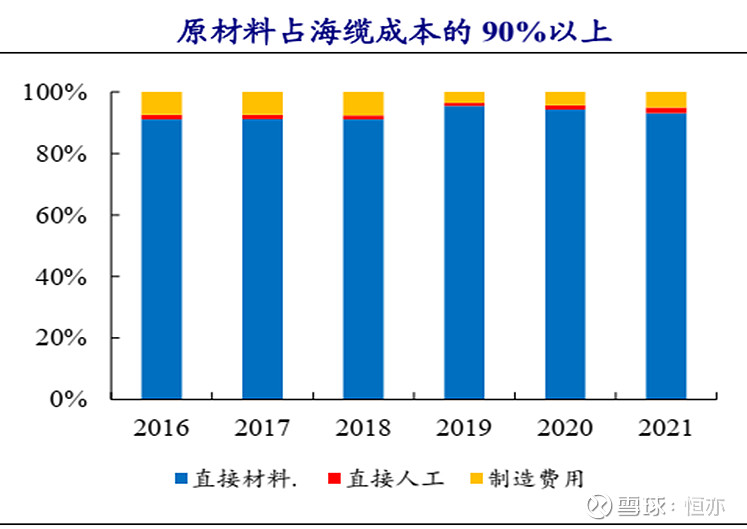

成本方面:海缆生产中原材料占比达90%以上,其中铜材料的占比最大,铜材料占其海缆原材料成本的70%左右。

行业壁垒:通常业主招标时要求海缆厂商具备至少 2-3 年供货业绩或拥有 1-3 份合同业绩且已完工,目前有过 500 kV 高电压等级海缆供货业绩的,仅有东方电缆、中天科技、亨通光电三家头部企业。国补退出后,海上风电建设将主要由地方政府推进,地方政府订单倾向于本地企业或者在本地建厂企业。东方电缆(粤西+浙江)、中天科技(粤东+江苏+山东)、亨通光电(江苏+粤东)、起帆电缆(上海+广西+山东)、宝胜股份(江苏+山东)、汉缆股份(山东)。

起帆优势:

有相关海缆技术储备,220KV海缆突围:起帆曾为中天做过海缆代工,公司拥有高压海缆技术储备,公司目前 220KV、330KV 电缆已通过前期试验,近期也在攻克±525KV 柔性直流海缆及其软接头相关技术。公司22年斩获浙江华能苍南 35KV 平价海缆订单约 1 亿元,公司当前正在投标上海三峡金山 1 期 300MW 项目,有望实现220KV 主缆突破,为公司后续竞争220KV海缆市场打下基础。

区位布局优势:公司总部位于上海,同时是广西域内唯一一家海缆制造企业,广西 “十四五”期间规划9个海上风电场域,海上风电场址25个,总装机容量22.5GW,力争2025年前核准海上风电8GW,建成并网3GW。公司广西海缆基地正在建设,预计2024 年初逐步投产。2023 年Q1广西 2.7GW 海风陆续招标,公司有望获得10 亿元以上海缆订单。公司当前正在积极拓展浙江台州项目、山东龙口和蓬莱项目、河北曹妃甸项目等,有望获取部分低压海缆订单。