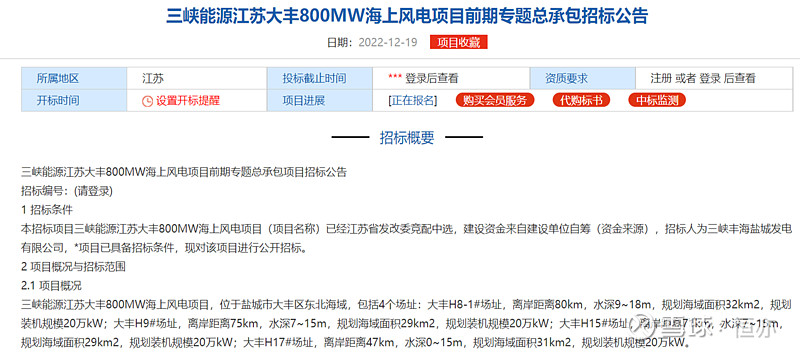

1、三峡江苏大丰800MW海风项目启动前期专题总承包招标,江苏海风竞配项目2022年二、三季度因不可抗因素(新冠疫情和美国议长防台)而取消,最近三峡江苏大丰项目重启招标,标志着海风限制因素全面解除。

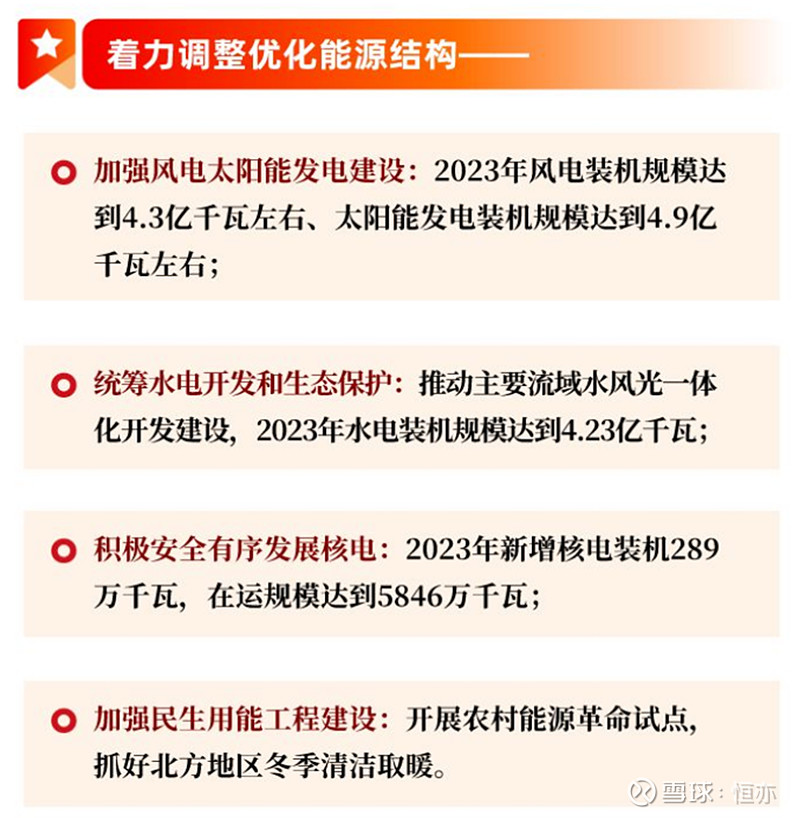

2、12月30日,2023年全国能源工作会议在北京召开。根据会议,预计2023年风电装机规模达到4.3亿千瓦左右,太阳能发电装机规模达到4.9亿千瓦左右。截至2022年11月末,国内风电累计并网装机容量约3.5亿千瓦,2022年12月+2023年风电装机将在80GW左右。

随着装机限制因素全面解除,风电21-22年间形成“天量招标地量装机”的剪刀差,有望于2023年快速收敛,而能源局给定的2023年风电装机目标相当于官方背书,2023年风电装机并网进程有望加速,预计65GW陆上风电,15GW海上风电,合计80GW(至少有这么多,实际数据可能更高),相比2022年同比增长150%。

最近两个交易日,市场主推有码头资源的管桩环节个股如海力风电和大金重工,管桩环节采用成本加成赚取加工费模式,受主机厂价格战和原材料影响小,单吨盈利相对稳定,在2023年风电装机高预期(强β)背景下,管桩环节盈利确定性高。但管桩环节的竞争格局分散,国内风塔龙头企业的全球市占率均在11%以下,因此我认为管桩环节并不是风电板块中最具备α的环节,风电α请参考我以前的文章——风电明年强β预期,风电α在哪?

结论:风电2021-2022年天量招标量已经明牌,但风电2022年整体并未有太大涨幅,主要原因还是各种限制性因素制约了2022年的风电装机,随着各种限制性因素的解除,同时政策层面也定出了较高的预期目标,风电明年的成长性已经非常确定。

恒亦

2023年1月3日