大部分白酒公司的一季报其实都在意料之中,除了大茅台和沱牌。

一个傲娇,母公司增长50%,合并报表只增长6.57%,让人辗转反侧,寤寐不眠:一个酒卖得这么好的公司,为啥报表只有个位数?

一个是川酒六朵金花,改制谈了五六轮,终于迎来了好的机制,公司上下意气风发,憋闷许久终得扬眉吐气。

次高端白酒2021年一季报的分化也体现了2012之前那个周期遗留的问题,那时次高端繁盛,但也鱼龙混杂,从未来的角度出发,其实这些公司现今主动在经营上的调整,整顿、夯实,是为了未来更好出发。去年九月在《白酒:从底层逻辑的变化到估值的变化》之中,曾经写到酱酒的繁盛和上一轮的次高端,有兴趣的朋友可以一阅。

一季报市场普遍觉得超预期的公司,水井坊,酒鬼酒,其实之前也是经历了好几年的蛰伏和夯实。

从资产负债表角度看白酒,甚至黄酒、红酒、大部分的酒类资产都是让持有人放心的资产,只要你肯做时间的朋友。

从投资决策的角度出发,基于不同机制,不同考核期,再加上对机会成本的衡量,也许短期大家的决策都不一样。

这可以理解,也可以接受。年纪大了,会对世界渐趋包容。

你不包容也没办法,因为世界不会因你而改变。

一. 回归到酒质和品牌:香型只是一个维度

2020年9月写过《味道分析框架》,它最初的名字叫做:口味的变迁,试着探讨白酒口味的变化,提出酱香和馥郁香对部分浓香市场的替代。后来有朋友说,公司和公司最终的区别还在于酒质和品牌。我觉得这种说法有道理,口味的变化只是一个线索。酱香的崛起离不开茅台对品质的一贯坚持,是茅台培育出了一个庞大的酱香市场。无论浓香、酱香、馥郁香、清香,还是未来还要去认识的凤香、药香、芝麻香,香型只是一个维度,对公司的考量要多维度,不能只用口味来简单下结论。

最近在看一些酿造的书,虽然对技术细节似懂非懂,但有收获。比如关于近代白酒酿造工艺的起源,说法不一。之前看过的书里面说,近代晋商把汾酒的工艺传到贵州,因此才有了最早茅台的作坊。但另一些书里又讲,其实并非如此。经过专家考证,各地原本其实都有独具特色的酿酒工艺,这些工艺和当地的生产的粮食,水土气候有关,都是自成体系的,只是没有名字。忽然到了某一时刻,因为某一因素,就传播开来,有了名气。

我比较认可后一种说法。

白酒其实有自己鲜活的生命,好的白酒是天人合一的产品:从原粮的挑选、曲药的选取、发酵方法的选择、发酵周期的长短和对时令的把握、调味和储存,工艺流程精细甚至到了严苛的地步。酿酒的水里,周围的空气中,一方水土中有很多看不见的物质都参与了酒体形成的过程。

对的口味,好的酒质。这跟厨师做菜一样,同样叫做红烧狮子头,味道就是不一样。

白酒其实也和社会流行的文化有关。明清时士大夫阶层盛行黄酒,彼时黄酒随着大运河来到北方,京畿之地藏的黄酒比江南还好。之后京城又流行汾酒,和晋商的发迹不无关系。茅台在解放后的地位离不开恩来总理的推行。而现在,大家对酒质、口味赋予越来越多的权重,这也反映了如今中国的社会文化的升级。一个健康的消费市场,不仅要满足口腹之欲,更要有精神追求。品鉴,产区,收藏,其实都是精神需求。

喝酒的懂酒,不喝酒的也要装懂,胡诌几句挂杯、留香,凑个热闹,比如我。

二. 茅台的一季报

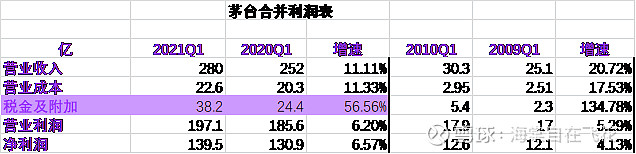

早些年,招商的朱老师在分析茅台的时候,运用了母公司报表和合并报表的比较框架分析,这个方法很有用处。茅台的母公司是生产酒的公司,成品酒在这里包装,然后拿给销售公司去销售。母公司报表对当期生产情况反映得更为真实。

茅台2021年一季报出来的时候,我特地去看了母公司的报表,并且把它和2010年的一季度做了对比。此外,还查看了茅台历年的基酒产量,提价情况。

1、 从基酒的量可以侧面判断未来几年的供给,但对需求的判断更为重要。

茅台的生产周期是五年,因此2010年对应2005年的基酒,2020年对应2015年的基酒,2021年对应2016年的基酒。

如果仅从数据比对的角度,我们看到五年前的基酒销量只是判断未来利润的一个因素,真实的当期利润不仅要看销量,也要看价格(结构升级,直接提价),更要看需求。

比如2009和2010年基酒量其实不错,但由于需求的影响,在2014,2015年,实际利润只有个位数。

到2010年,2011年,对应的2005年、2006年茅台的基酒个位数增长,2010年利润增长只有13.19%,但2011年利润增长高达73.49%,

2012年增长51%,直到2013年回到13%。

2010年茅台酒销量约11500吨,2011年约13000吨,2012年约15500吨, 2011年利润增长很大部分来自于价格的贡献,那几年年份酒销售的情况也是佐证,而后续的调整是因为需求的断裂。

因此,对需求景气的判断更为重要。

2016年之前,公司只公布总的基酒生产情况,因此我们对于飞天和系列基酒的生产情况并不了解,只知道2015年对于基酒的生产而言不是一个好的年份,但我们看到2020年利润的增长还算能有交代,估算当年53度有34000吨左右,系列酒的销售也不错,最根本的还是因为价格站住了脚。

从基酒生产来看,2023年之前供应应该能有保证,而2024年茅台的销量虽然可能不会有大的增长,但届时系列酒如果能增长不错,利润也应该不错。

2、 从母公司报表和合并报表的比较侧面推测母公司出货量

用2010年一季度类比2021年一季度,认为2010年一季度不好,全年不好,因此2021年也是这样,这个结论,从母子公司对比的角度,有点简单粗糙了。

对茅台而言,2010年的确不是一个太好的年份,一季报的时候,母公司的增长只有20%,远远低于2021年的50%,这是2021和2010年一个大的区别。也就是说,2010年母公司出货的确增速不够快,但2021年不是这样。母公司收入增长54%,成本增长56%,税金增长64%,这些可以理解为和母公司出货量更有直接联系的数据。

由此推断,2021年生肖酒涨价在一季度末,理性判断这部分应该在一季度反应不多,而在后续可能会陆续反应出来。

看完一季报我对朋友说,以后我都用五粮液和泸州老窖举例了,因为数据会好看些。但正如在文首所说,年纪大了,会对世界渐趋包容,因为不包容也没有别的办法。

对于茅台,最重要是去看真实的供需、品牌地位,以及提价的预期。

三. 通胀和白酒

最近关于通胀的讨论有些热闹。

年初在《食饮投资的道与术—货币视角下的资产选择》中,论述了通胀的问题:

“社会整体的货币量在一端,另一端对应着社会整体的财富量(资产)。单位货币是资产价格的度量衡,而如果货币的衍生速度超过了社会整体真实财富的创造,资产价格会不可避免地上涨。持有什么样的资产才能保值增值,才能跟上甚至超过货币的衍生速度,是我们选取投资标的的另一个角度。”

“货币的支撑是国家信用,这种信用也可以理解为国家武力,或者说是影响世界的能力。某种程度上,货币是国家制造出来用来影响财富,或者说是掠夺财富的工具。

追溯到遥远的古代,货币通常使用金属铸造,囿于材料的稀缺和技术的水平,货币制造尚且不易,数量无论如何也不至于泛滥。

随着纸币的出现以及制造技术的发达,货币的制造变得很容易。国家信用肆意膨胀,也让货币泛滥成为现实。虽然货币总量理论上对应着社会真实的交易需求和财富总量,但实际上,没有一个政府有能力衡量或者真正关心社会对于货币的真实需求到底是多少,它们永远是按照自己的需求发行货币。

纵观人类社会的历史,通缩是短暂的,通胀才是永恒的,除非发生某类极端事件比如战争。

”

继而从资产性质角度对白酒类资产的性质做了初步讨论,指出白酒是通胀友好的资产,提出2021年白酒行业要重视并购,以及收藏(老酒)对行业的影响。

经过年初的下跌,现在在估值部分做了一些更新。

(一)

产品特征:

白酒是一种通胀友好的产品,看毛利率和净利润率,很少有品类能达到白酒的水平。这是因为白酒的产品带有明显手工作坊的特性,至少在工艺的前端——酿造这一环节,这是一种“technology know how”,现代科技只能解释,比如解构香型成分,却很难仿造。白酒口味极其个性化,大的分类有浓清酱,更细致的有馥郁香、芝麻香、药香、米香等,但同一香型的不同品牌有细微的变化,同一香型在不同地域也有不同的呈现。

白酒可以储藏多年,去掉杂味,留下岁月的陈香,是一种能成为“时间的朋友”的产品。

不难理解白酒为什么可以自主定价,自己设立行业标准,为什么有这么高的毛利率,白酒文化千百年来在中国人血液自由流淌,一般不太需要砸大把费用去推动认知,当然,精细化的营销管理和品牌宣传是需要的。

白酒实质上算不上高频消费,但消费场景很多,人情往来的场景都有白酒的身影,时尚小酒算一种衍生的新品类,其场景和饮料、啤酒类似。

除了直接饮用的场景,窖藏、年份酒,老酒等等实际上让白酒的场景延伸到了收藏,而收藏又赋予了白酒产品更多文化属性,甚至金融属性,某种程度上也让使得其有了价值提升的可能。不必诟病金融属性。任何事物都有阴阳两面。法国红酒也带有金融属性,它使得红酒文化的推广更为容易。

白酒是一种中国企业有最大主导权的消费品。

(二)

格局:

白酒的需求端整体逐渐萎缩,但高端酒的需求则不然。供给端相对稳定。结构化的升级机会一直存在,高端酒的供给相对而言处于紧平衡状态。

(三)

模式/资产特征:

从资产特性而言,白酒是个人最喜欢的一类资产,尤其是有品牌的白酒类资产。

货币现金高,现金流稳定,负债率低,资本开支少,高ROE,自我造血能力强。有些公司特征很像高ROE的债,但又比债券弹性大。

(四)

品牌力

品牌红利强,不容易被颠覆 。白酒的品牌历史久远,很多可以追溯到古代。1952-1989年五届全国评酒会评选出了不少名酒,尤其是最后一届。

(五) 短期变化(驱动)

1、提价;2、老酒概念,收藏概念,通过结构升级来提升吨价;3、并购。

(六) 估值判断

估值基本合理。

白酒不仅是通胀友好的资产,从长周期的角度,未来十年中国消费的空间依然还在。