前几天看到一个数据,很是震惊,黑龙江省的银行业今年一季度竟然是亏损的。

真实性如何没去格式,不过既然广泛报道了,应该差不了太多,本着严谨的态度,我去看了一下$工商银行(SH601398)$ 的2022年半年报。有些数据确实值得深思:

从上表可以看出工行2022年东三省的营收为145.18亿元,占总营收的3%,但税前利润只有33.45亿元,占比1.6%;相反,长三角的净利润比例19.2%大幅高于营收比例。说明了啥?说明东三省的业务赚钱效率太低,如果ROE按照地区来分别计算的话,则地区差异一目了然。

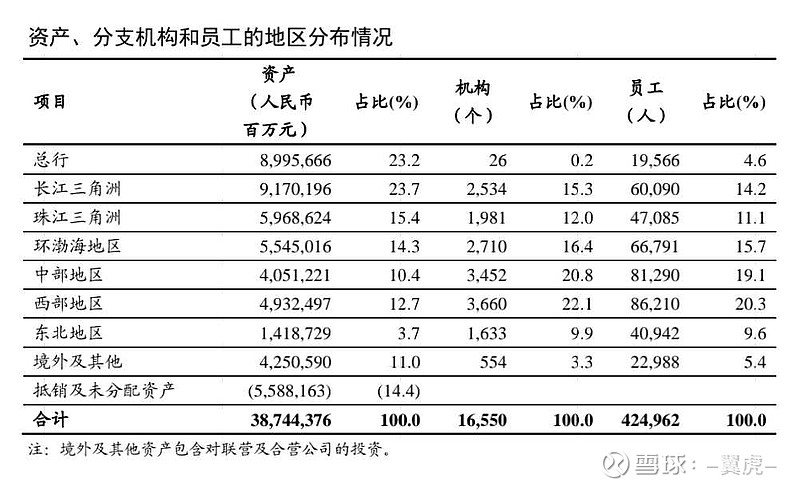

再看上图,东北地区的净资产占比3.7%,但地区分行机构占比9.9%,员工数量占比9.6%,几乎快赶上珠三角地区了,而珠三角地区的资产占比为15.4%,两地相差悬殊。可见东北业务支出比较高,同样资产规模开支是其他地区的数倍。

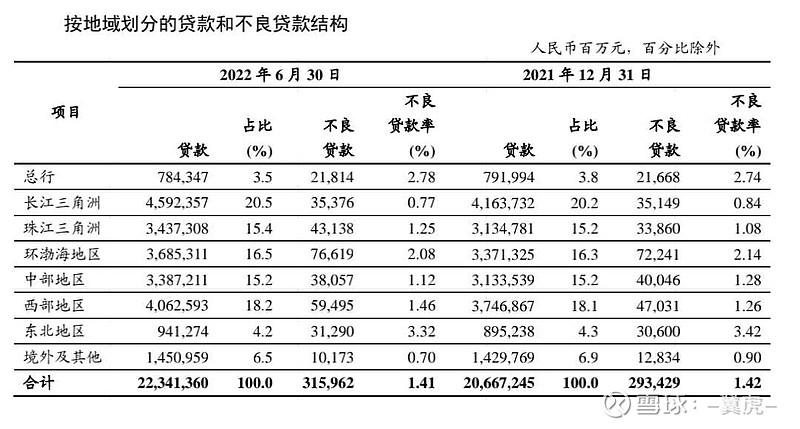

再看资产质量,东北地区不良率为3.32%,而长三角地区仅为0.77%,这可能是两地净利润差异最大的原因,要知道现在银行息差也才2%不到,地区不良率差2.5%,该地区赚的钱都用来核销不良基本上就所剩无几了。

其他数据就不比较了,基本上可以解释最上面新闻的真实性。

所以,全国性的银行股,必然会受到地区差异的影响,不同地区的不良率水平、业务开支差异,从而导致整体不良率提高、净资产收益率水平下降。大行、股份行必然都会面临类似的问题。

相反,只在经济最发达地区长三角、珠三角深耕的银行股,在大大的花园里,必然会种出大大的花来。

股价的涨跌因素很多,特别是近期的银行股涨跌,高分红涨、中字头涨……但大家就忽视了一个最基本的概念:基本面好坏、资产质量好坏差异很大的股票,究竟有没有区别?不良率高低、ROE高低、净利润增速高低,跟估值到底有没有关系?

我的答案是:短期可能没关系,拉长时间看,必然相关!